Гергана Тенекеджиева, изпълнителен директор на АДРЕС

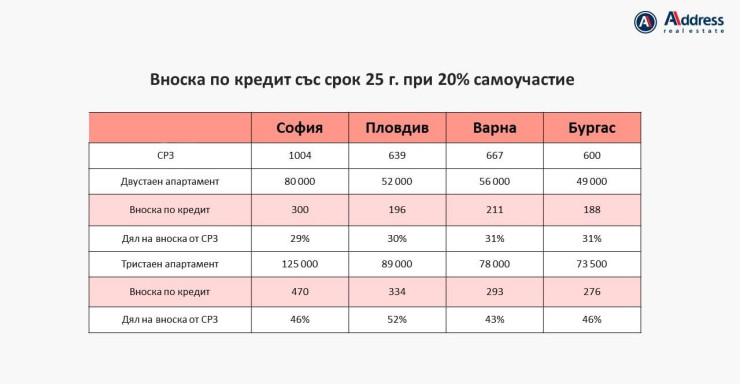

Динамика и достъпност. Това е картината на жилищния пазар през 2021 г. според изпълнителния директор на АДРЕС Гергана Тенекеджиева. Активността – както при запитванията, така и при броя на сключените сделки, расте с около 20% на годишна база. Същевременно, икономическите условия у нас в момента позволяват утвърждаване на тенденцията жилищата да стават все по-достъпни. Ако за последните две години средната работна заплата в София се е повишила с 22%, то стойността на имотите е нараснала с не повече от 15%. Изключително ниските лихви по ипотеките също подпомагат процесите. Сделките с външно финансиране продължават да формират голяма част от обема на имотния пазар през 2021 г., като в повечето случаи банката покрива между 50% и 80% от стойността на имота, но случвайки се на фона на растяща инфлация и все по-неизгодни условия на банковите депозити, процентът им спрямо общия брой намалява и тази година предимство имат сделките без ипотека. Така активният пазар се обуславя и от стремежа на хората да предпазят спестените си средства от обезценяване.

Купувачите

Търсенето продължава сериозно да надвишава предлагането, въпреки активното говорене за презастрояване на столицата. Купувачите са добре информирани и се ориентират бързо. Близо половината сделки в столицата се случват на първоначално обявената от продавача цена. Може да се каже, че в рамките на цялата пандемия, но особено през изминаващата вече година, се измени профилът на купувача. На пазара по-отчетливо се позиционираха хората от поколението над 50-годишна възраст, които вече са преживели едно обезценяване на парите. Те изхождат от негативния си опит и предпочитат да заложат на най-сигурната стъпка, която познават.

Наемите

През 2021 година станахме свидетели и на възстановяване на наемния пазар, който беляза спад през предходната 2020 г. Към момента броят на сключените сделки за наем в София е с повече от 30% по-голям спрямо 12 месеца по-рано. Макар търсенето да нараства, в повечето случаи бюджетите на наемателите са по-ниски от офертните стойности. Все пак пандемията успя да накара някои собстеници, които са предлагали имотите си на надпазарни цени, да ги приравнят към актуалните нива. По време на преговорите са възможни отстъпки, благодарение на които се стига до сделка. В противен случай имотите остават празни за дълго. Най-предпочитани за наем са кварталите Младост, Лозенец, Център, Манастирски ливади, Кръстова вада, Гео Милев, Люлин, Хаджи Димитър, както и районите около университетите.

Какво се търси?

Най-съществен е делът на покупко-продажбите на двустайни апартаменти – близо 45% от всички сключени сделки са за такива имоти. Те изпреварват тристайните жилища с почти 10%, което донякъде може да се обясни с търсенето на повече инвестиционни покупки. Стандартно с такава цел се купуват около 20% от имотите или поне това бе картината през 2020 година. През 2021 г. обаче инвестиционните сделки доближиха дял от близо 30%.

В топ 10 на кварталите с най-много сключени сделки през 2021 попадат: Лозенец, Център, Манастирски ливади, Овча купел, Витоша, Кръстова вада, Люлин, Младост, Надежда, Обеля. Профилът на най-привлекателните за купувачите имоти донякъде се промениха след пандемията, но устойчиви промени в нагласите не се забелязват. В 2021 г. атрактивни за купувачите са жилищата с просторна дневна, в близост до парк. Клиентите предпочитат апартаменти с повече помощения при същата или малко по-голяма площ, заради потребността от лично пространство за всички членове на семейството.

Прогноза

Предстоящата 2022 година ще продължи с темпа на 2021 г. Необходимо е да се наблюдават 3 основни фактора. Първият е какво ще бъде движението на лихвите по ипотеките. По всяка вероятност ЕЦБ няма да рискува икономиките и да ги увеличи, напротив – възможно е да има допълнителен спад, което е основна предпоставка за активен жилищен пазар. Вторият фактор са спестяванията на потребителите – през 2021 г. техният ръст доведе до най-малкия дял на ипотеки отнесени към броя сделки за последните 5 години. Този фактор има още поле за разгръщане и през 2022 г. заделените от хората пари ще продължат да се влагат в имоти. Третият фактор е растящата инфлация и страхът от обезценяване на парите, който остава валиден и дори по-сериозен поне в началото на 2022 г. Това вероятно ще рефлектира в нарастваща активност на пазара и устойчиви ценови нива с потенциал за умерен ръст.