Как Covid-19 промени понятието "гъвкавата парична политика" на ЕЦБ и каква е тя сега

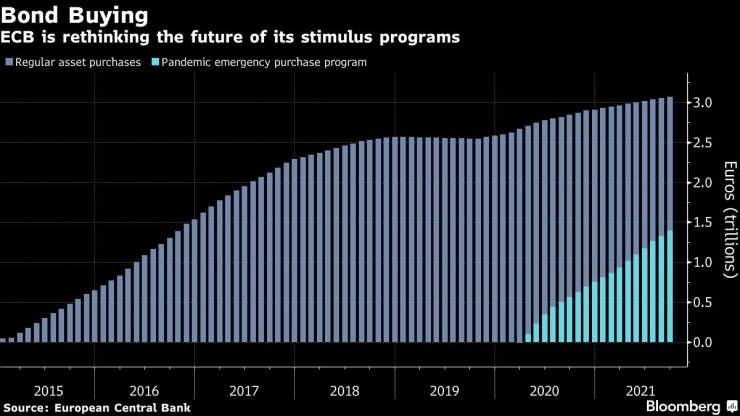

Длъжностните лица обсъждат какво може да бъде направено с инструмента за закупуване на облигации на стойност 1,85 трилиона евро на фона на притесненията

12:45 | 19 октомври 2021

Обновен: 16:37 | 19 октомври 2021

Автор:

Александра Попова

Служителите на Европейската централна банка, които търсят „гъвкавост“ за бъдещите си планове за стимулиране, не могат да постигнат консенсус дали това означава пространство за маневри или място за потенциално разширяване, пише Bloomberg.

Пред привидния консенсус между някои членове на Управителния съвет около необходимостта да се запази гъвкавостта на тяхната програма за закупуване на активи, която трябва да приключи през март, се крие напрежение по въпроса доколко могат да се променят правилата от преди началото на пандемията, за да следват паричната политика след Covid.

Длъжностните лица обсъждат какво може да бъде направено с инструмента за закупуване на облигации на стойност 1,85 трилиона евро. Има притесненията, че неговият модел, предназначен да ограничи разходите по заеми в региона по време на пазарния стрес, все още може да е необходим, докато възстановяването продължава. Има и опасения, че по-слабите икономики като Италия могат да се сблъскат с проблеми, ако подкрепата бъде изтеглена твърде бързо.

„Според тях, след като пандемията приключи, тогава и ангажиментът им да подкрепят условията за финансиране също ще трябва да бъде спрян“, каза Фредерик Дюкрозет, икономист в компанията Banque Pictet & Cie в Женева.

„Те ще искат да сигнализират по някакъв начин, че ЕЦБ все още може да защити доходността, ако всичко се обърка.“

Какво беше различно по време на пандемията

Програмата за закупуване на активи в условията на извънредна ситуация, причинена от пандемия (PEPP) стартира през март 2020 г. Тогава президентът на ЕЦБ Кристин Лагард я обяви за „безгранична“, което позволи на длъжностните лица да насочват помощ там, където е най-необходима.

Това означаваше отклонение от предишните правила, включително така наречените „емитентни лимити“, които не позволяват на ЕЦБ да държи повече от 33% от облигациите на едно правителство. Това все още важи за по-старата програма за закупуване на активи, известна като APP, като има за цел да предотврати незаконното парично финансиране.

Длъжностни лица са казали, че PEPP ще следва „гъвкаво“ разпределение на придобиванията между държавите-членки, вместо постоянно да се придържа към т. нар. „капиталов алгоритъм“, свързващ покупките с относителния размер на всяка икономика. Освен това програмата включва гръцкия държавен дълг, който беше изключен от предишната програма APP поради неговите лоши дългови рейтинги.

Кои елементи от гъвкавата политика ще останат?

Включването на гръцките облигации в тази програма е сред най-малко противоречивите варианти, особено след като страната може да достигне статут на инвестиционен клас до 2022 г. Управителят на гръцката централна банка Янис Стурнарас смята, че ЕЦБ ще продължи да купува ценните книжа. Прилагането на известна гъвкавост в капиталовия алгоритъм може да надживее кризата, особено след като ЕЦБ не зае по-твърда позиция по отношение на това в миналото. Въпреки това е малко вероятно длъжностините лица да премахнат мярката изцяло. Вместо това биха могли да определят бъдещи мерки, когато холдингите трябва да отговарят на предписаните акции.

Освобождаването от бъдещи покупки на облигации от лимитите на емитента вероятно ще бъде по-оспорвано, тъй като може да повдигне правни въпроси. Проблемът е, че след повече от шест години купуване на облигации, ЕЦБ се доближава до тези нива в някои юрисдикции.

Как ще работи купуването активи в бъдеще

Едно решение може да включва закупуване на повече дълг, издаден от Европейския съюз, който има по-висок лимит на емитентите от 50%. По този начин покупките в публичния сектор биха могли да се реализират на по-високи суми. Италианският гуверньор Игнацио Виско казва, че ЕЦБ може да направи точно това. Той е на мнение, че е нужно по-широко определение на понятието „гъвкавост“ в бъдещите програми, казвайки, че това ще помогне срещу неочаквани сътресения, както и да се избегне фрагментацията, която може да се повиши отново“.

Други обаче са на противоположното мнение. Белгийският гуверньор Пиер Вунш казва, че в миналото ЕЦБ е доказала, че може да реагира бързо на възникващите сътресения, вместо да се налага да променя инструментите си сега. Мадис Мюлер от Естония не смята, че „можем да вземем гъвкавостта, която беше налице за Програмата за закупуване на активи в условията на извънредна ситуация, приченена от пандемия и просто да я прехвърлим“.

Миналата седмица френският гуверньор Франсоа Вилерой де Галхау предложи средна мярка, при която е предвидена „условна опция“, която не е задължително да бъде част от съществуващия инструмент за закупуване на облигации. Тя ще може да се активира, ако е необходимо и да предостави по -голяма свобода от преди при закупуването на дългови ценни книжа на различни държави в момент на сътресения.

Какво предстои

Длъжностните лица ще участват в редица семинари, за да обсъдят възможностите преди декември, когато се очаква да обявят решението си за следващите стъпки. Повечето икономисти очакват ЕЦБ да увеличи темповете на закупуване от 20 милиарда евро в програмата си за APP до 40 милиарда евро на месец след изтичане на PEPP през март.

В развитие – дневен блок с Вероника Денизова/п./

В развитие – дневен блок с Вероника Денизова/п./

Германия ще поеме допълнителни 8 млрд. евро нов дълг през 2025 г.

Германия ще поеме допълнителни 8 млрд. евро нов дълг през 2025 г.  Защо инфлацията в България продължава да е над средната за еврозоната?

Защо инфлацията в България продължава да е над средната за еврозоната?  Затягането на паричната политика в еврозоната се пренася бавно върху лихвите в България

Затягането на паричната политика в еврозоната се пренася бавно върху лихвите в България  SOFIX със седмичен ръст от 1,57% до 818,59 пункта

SOFIX със седмичен ръст от 1,57% до 818,59 пункта

След употреба на алкохол и наркотици: Хванаха над 30 шофьори за ден

След употреба на алкохол и наркотици: Хванаха над 30 шофьори за ден  Централна емисия

Централна емисия  Централна емисия

Централна емисия  Вили Лилков: София има тежък проблем с боклука и "Топлофикация", депото се пълни бързо

Вили Лилков: София има тежък проблем с боклука и "Топлофикация", депото се пълни бързо

продава, Многостаен апартамент, 105 m2 София, Център, 210000 EUR

продава, Многостаен апартамент, 105 m2 София, Център, 210000 EUR  продава, Едностаен апартамент, 53 m2 Пловдив, Остромила, 52001 EUR

продава, Едностаен апартамент, 53 m2 Пловдив, Остромила, 52001 EUR  продава, Двустаен апартамент, 64 m2 Пловдив, Остромила, 87550 EUR

продава, Двустаен апартамент, 64 m2 Пловдив, Остромила, 87550 EUR  продава, Тристаен апартамент, 151 m2 Пловдив, Остромила, 143255.21 EUR

продава, Тристаен апартамент, 151 m2 Пловдив, Остромила, 143255.21 EUR

Вили Лилков за сегашната политика: Позорна регистрация на печални герои

Вили Лилков за сегашната политика: Позорна регистрация на печални герои  Шойгу: Русия няма интерес да напада държави от НАТО

Шойгу: Русия няма интерес да напада държави от НАТО  Хитове в маникюрите за Великден

Хитове в маникюрите за Великден  Скъсаха от подигравки приятелката на Деклан Райс заради килограмите ѝ

Скъсаха от подигравки приятелката на Деклан Райс заради килограмите ѝ

7 аромата в колата, които подсказват за повреди

7 аромата в колата, които подсказват за повреди  Renault показа специално 5 E-Tech за „Ролан Гарос“

Renault показа специално 5 E-Tech за „Ролан Гарос“  Седемте най-добри кросоувъра на годината

Седемте най-добри кросоувъра на годината  Изненада от Skoda – направи хиперкола с 1071 коня

Изненада от Skoda – направи хиперкола с 1071 коня