Имаше време, когато пазарите щяха да са в паника от перспективата Ангела Меркел да изостави кормилото на най-голямата икономика в Европа. Това време отмина.

Докато германците гласуват, инвеститорите са готови да приемат промяната и потенциалния завой наляво, стига той да е умерен.

Нарастването на подкрепата за социалдемократите и зелените повиши очакванията на пазарите, че следващата коалиция ще бъде по-малко ангажирана с драконовското прилагане на правилата за фискални ограничения, което бе отличителен белег на ръководеното от консерваторите правителство на Меркел преди пандемията. Силното представяне на двете лявоцентристки партии може също да означава, че Германия след Меркел ще бъде по-ентусиазирана в подкрепата си за по-нататъшно европейско обединение, което е още едно добре дошло развитие за пазарите.

„Предполагам ще има значителен ръст в германските публични инвестиции през следващите години, може би с близо 1% от БВП, дори ако - най-вероятно -те ще дойдат чрез малко непрозрачен фискален инженеринг“, смята Ерик Ф. Нилсен, главен икономист в UniCredit SpA. „Следващото германско правителство ще бъде по-отдадено на Европа и по-нататъшната интеграция, отколкото в миналото, най-вече поради вероятно значително увеличаване на влиянието от партията на зелените.“

Докато преговорите за създаването на нова коалиция могат да продължат със седмици или месеци, Bloomberg представя нагласите на инвеститорите за деня след вота.

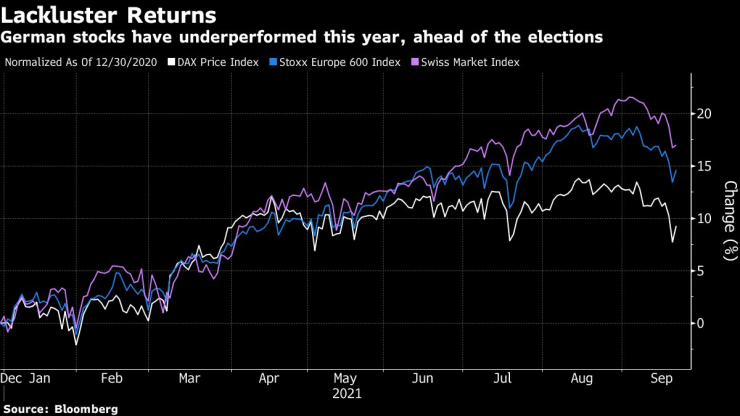

Ефектът върху акциите

Големи части на корпоративна Германия могат да се възползват от смяната на върха, въпреки че замърсяващите индустрии могат да пострадат от ускорения преход на страната към по-зелена икономика. Възникващият консенсус между всички основни политически партии относно необходимостта от допълнителни инвестиции, особено за нисковъглеродна инфраструктура, може дори да има ефект върху пазарите на акции на континента в по-широк план.

„В повечето сценарии фокусът върху изменението на климата вероятно ще се увеличи, което би могло да позволи на комуналния сектор да възстанови някои от много слабите резултати от годината досега“, смятат стратезите на JPMorgan Chase & Co. „От друга страна, по-големите замърсители с CO2, като авиокомпаниите, транспорта, стоманата, строителството, могат да имат проблеми.“

Анализаторите на UBS Group AG идентифицираха Siemens Gamesa, Vestas, Infineon, RWE и E.ON сред компаниите, които вероятно ще се възползват от фокуса на новата коалиция върху допълнителни инвестиции в зелени и цифрови технологии. Лево или лявоцентристко правителство, водено от социалдемократите, може да настоява за по-строго регулиране на пазара на труда и по-високи заплати, което може да навреди на компаниите за облекло като H&M и Zalando SE, както и на авиокомпании и летища, включително Fraport AG и Deutsche Lufthansa AG, които също са изложени на по-строги климатични правила.

„Вярваме, че германските активи биха могли да предложат привлекателни инвестиционни възможности на глобалните инвеститори, предимно на пазара на акции, с акцент върху онези индустрии, които преминават към целта за нетни нулеви емисии до 2045 г.“, пишат Томас Круз и Тристан Перие от Amundi Asset Management. „В по-общ план сектори като зелената енергия и автомобилостроенето могат да бъдат привлекателни, като се има предвид фокусът върху прехода към електрическа мобилност.“

Валутни вълнения

Вероятността социалдемократът Олаф Шолц да стане следващият германски канцлер все още не е напълно оценен от пазарите, според Джордан Рочестър, валутен стратег за Г-10 в Nomura International Plc. Образуването на лявоцентристка коалиция може да накара еврото да се повиши с около 1%, каза той.

Анализаторите обикновено смятат такава коалиция за положителна за еврото в дългосрочен план, защото това би означавало повишена вероятност от подкрепящи фискални политики. Рочестър от Nomura очаква еврото да се засили до 1,22 долара до края на годината.

Има и място еврото да се понижи, ако резултатите останат неясни.

„Пазарите може би са малко доволни от перспективата за продължителен период на политическа несигурност в Германия след гласуването“, каза Валентин Маринов, ръководител на валутната стратегия за Г-10 в Credit Agricole CIB. Еврото в този случай би могло да се доближи до минимум спрямо долара и йената, каза той, посочвайки резултата от последните федерални избори.

"Основният двигател на слабостта на еврото през 2017 г. беше продължителната несигурност непосредствено след гласуването."

Изненадващо движение към десния център във всяка коалиция би могло също да означава, че еврото ще "се понижи все още спрямо долара", каза Маринов, като се има предвид пазарната загриженост от последващите перспективи за растеж.

Все пак германските избори едва ли ще бъдат решаващият фактор дали еврото ще излезе от съществуващия си търговски диапазон, според Кит Джукс, главен валутен стратег в Societe Generale SA в Лондон. С изключение на голяма изненада, „това е много по-вероятно да бъде опасение, че лихвите трябва да се повишат поради инфлацията и по-общите възприятия за глобалния риск, произтичащи от Китай“, каза той.

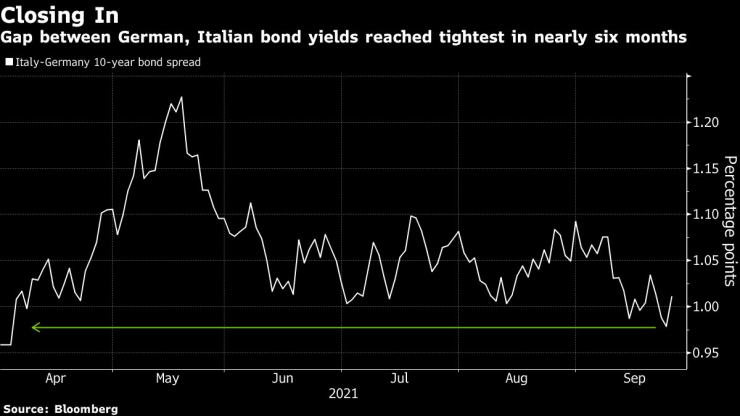

Пазари на облигации

Инвеститорите в облигации следат след изборите, като глобалните рискови настроения и очаквания около покупките на активи на Европейската централна банка продължават да доминират в дневния ред.

Оптимизмът в Рим също е по-важен от германската политика като италианските облигации настигат своите по-сигурни германски връстници. Спредът на доходността се сви в четвъртък до най-тесния от април след новината, че Италия ще пропусне някои редовни продажби на дълг предвид подобряването на икономическите перспективи на страната. Междувременно доходността на десетгодишните облигации се е повишила с около 30 базисни пункта от началото на август.

Това не означава, че няма да има драма. Ако социалдемократите и зелените заедно получат достатъчно гласове за парламентарно мнозинство, тогава доходността на гемрнаските ДКЦ може да се повиши с три или четири базисни пункта в понеделник, докато ако лявата партия получи по-малко от 5%-ия праг, необходим за влизане в парламента, тогава доходността може да спадне с цели два базисни пункта, каза Рохан Хана, стратег от UBS.

Коалиция, включваща SDP и Зелените, ще се разглежда като по-ангажирана с по-нататъшната интеграция в Европейския съюз, което би било от полза за италианския дълг, според Алтея Спиноци, стратег по лихвите в Saxo Bank A/S. Този резултат би увеличил доходността и би помогнал допълнително да затегне спреда спрямо германските конкуренти, потенциално до 75 базисни пункта до края на годината, което е най-тясното за повече от десетилетие, каза тя. Тази прогноза отчита и продължаващата политическа стабилност на Италия и подобряващите се основи.

Тези резултати обаче далеч не са сигурни.

„Ако резултатите са подобни на социологически проучвания, тогава са възможни много различни коалиции - така че не трябва да има незабавна реакция“, каза Хана. „В средносрочен план политиката на ЕЦБ е много по-важна за облигациите, отколкото местната политика.“

В развитие – дневен блок с Вероника Денизова /п./

В развитие – дневен блок с Вероника Денизова /п./

Кристиан Нойер: ЕЦБ може да не е в синхрон с Фед през някои тримесечия

Кристиан Нойер: ЕЦБ може да не е в синхрон с Фед през някои тримесечия  Лихвите по жилищните и потребителските заеми намаляват и през март

Лихвите по жилищните и потребителските заеми намаляват и през март  ЕС изглежда готов да използва арсенала си в търговска война срещу Китай

ЕС изглежда готов да използва арсенала си в търговска война срещу Китай  САЩ отпускат военна помощ за Украйна от големия пакет за още 6 млрд. долара

САЩ отпускат военна помощ за Украйна от големия пакет за още 6 млрд. долара

В "Опорни хора" на 27 април от 18:30 ч. говорят Михаил Миков, Николай Василев, Миглена Кунева

В "Опорни хора" на 27 април от 18:30 ч. говорят Михаил Миков, Николай Василев, Миглена Кунева  Май се очертава приказен за няколко зодии, не бива да прекаляват с разходите

Май се очертава приказен за няколко зодии, не бива да прекаляват с разходите  Младите българи, които влязоха в "30 под 30": България има потенциал

Младите българи, които влязоха в "30 под 30": България има потенциал  Змии плъзнаха в Старозагорско, доброволец извади една изпод ламперия, спаси ѝ живота

Змии плъзнаха в Старозагорско, доброволец извади една изпод ламперия, спаси ѝ живота

продава, Многостаен апартамент, 105 m2 София, Център, 210000 EUR

продава, Многостаен апартамент, 105 m2 София, Център, 210000 EUR  продава, Едностаен апартамент, 53 m2 Пловдив, Остромила, 52001 EUR

продава, Едностаен апартамент, 53 m2 Пловдив, Остромила, 52001 EUR  продава, Двустаен апартамент, 64 m2 Пловдив, Остромила, 87550 EUR

продава, Двустаен апартамент, 64 m2 Пловдив, Остромила, 87550 EUR  продава, Тристаен апартамент, 151 m2 Пловдив, Остромила, 143255.21 EUR

продава, Тристаен апартамент, 151 m2 Пловдив, Остромила, 143255.21 EUR

Ан Хатауей: Преструвах се, че ми харесва да целувам по 10 актьора!

Ан Хатауей: Преструвах се, че ми харесва да целувам по 10 актьора!  Зендая издаде кои рокли са хит за пролетта

Зендая издаде кои рокли са хит за пролетта  5 начина да облекчите хемороидите през бременността

5 начина да облекчите хемороидите през бременността  Как да разберете дали партньорът ви крие нещо от вас?

Как да разберете дали партньорът ви крие нещо от вас?

7 аромата в колата, които подсказват за повреди

7 аромата в колата, които подсказват за повреди  Renault показа специално 5 E-Tech за „Ролан Гарос“

Renault показа специално 5 E-Tech за „Ролан Гарос“  Седемте най-добри кросоувъра на годината

Седемте най-добри кросоувъра на годината  Изненада от Skoda – направи хиперкола с 1071 коня

Изненада от Skoda – направи хиперкола с 1071 коня