Сключването на сделки се завръща! Поне така изглежда, след като петте големи американски инвестиционни банки отчетоха 27% увеличение на таксите за първото тримесечие от сливания, поглъщания и набиране на средства в сравнение със същия период на миналата година. Под повърхността възстановяването е накъсано и възходящите перспективи на много ръководители на Уолстрийт разчитат на фирмите за частен капитал да се върнат в играта.

Bank of America Corp. отбеляза най-силното възстановяване с приходи от инвестиционно банкиране с 35% ръст спрямо първото тримесечие на миналата година, съобщиха във вторник. Morgan Stanley, която също отчете резултати във вторник, отбеляза най-слабия ръст от петте, но таксите ѝ все пак бяха с 16% по-добри от миналата година. Citigroup Inc., Goldman Sachs Group Inc. и JPMorgan Chase & Co., които отчетоха резултатите си по-рано, също отбелязаха растеж след почти две години на ниска активност.

Все пак не всичко работи. Дълговите пазари бяха най-силни, докато продажбите на акции се възстановиха добре, но сключването на сделки остава трудно, особено след като частният капитал е толкова тих. Има много неща, които да опъват нервите на изпълнителни директори и инвеститори предвид конфликтите в Близкия изток и Европа, вълната от избори, които идват, включително президентската надпревара в САЩ, и движенията на инфлацията и лихвените проценти.

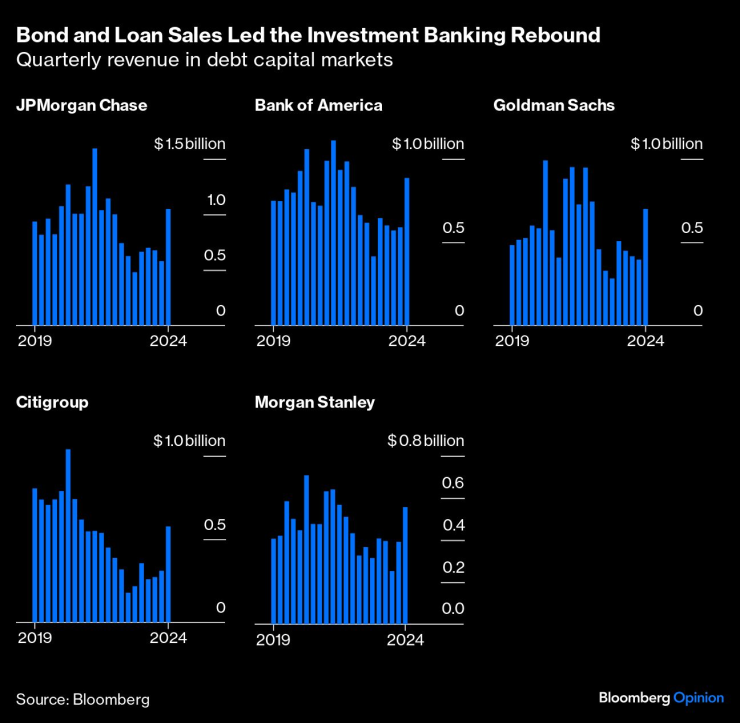

Най-големият двигател на банковите приходи за първото тримесечие идва от компаниите, заемащи заеми на пазарите на облигации и заеми, след като 2024 г. започна с очакванията за многобройни намаления на лихвените проценти в САЩ, което намали разходите за финансиране на дълга и предизвика поток от рефинансиране. Кредитополучателите с инвестиционен клас водеха емитирането на облигации, но по-рисковите компании с рейтинг "боклук" (включително много, притежавани от фондове за частни капиталови инвестиции) също замениха по-скъпите частни кредити и по-старите заеми с по-евтини облигации и заеми с ливъридж.

Частните кредитори се радваха на бум през последните около 18 месеца, но това беше период на застой за традиционните заеми, които се продават (или синдикират) на взаимни фондове и инвестиционни инструменти, известни като обезпечени заемни задължения (CLO). Тъй като лихвените проценти достигнаха връх, пазарът на CLO се отвори отново, създавайки търсене на нови заеми.

Денис Коулман, главен финансов директор на Goldman Sachs, каза в понеделник, че пазарът на синдикирани заеми най-накрая отново функционира и е здрав през първото тримесечие. „По-голямата част от дейността всъщност беше рефинансиране“, каза той. „Голяма част от това беше рефинансиране на частни кредитни капиталови структури, с по-атрактивните цени, налични на широкообхватния синдикиран пазар.“

Като цяло таксите на дълговия капиталов пазар в рамките на инвестиционното банкиране са били с близо 50% по-високи, отколкото през първото тримесечие на 2023 г. за петте големи банки взети заедно. Citigroup поведе групата с 62% скок на приходите.

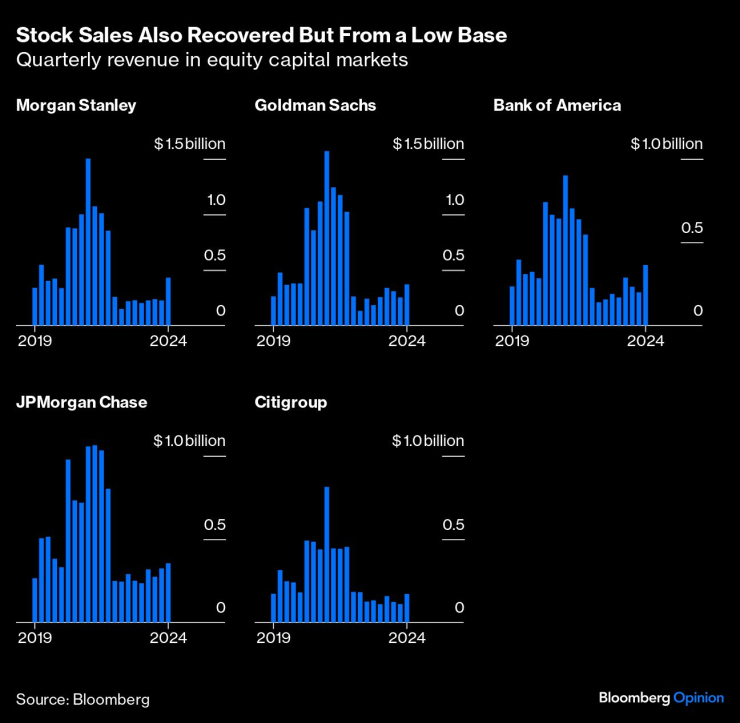

Новите листвания на фондовия пазар претърпяха толкова голяма липса, колкото и заемите с ливъридж, но с Reddit Inc., Galderma Group AG и Amer Sports Inc. сред големите първични публични предлагания през първите три месеца на 2024 г. пазарът отбеляза относителен бум. Големите пет заедно отчитат 74% увеличение на таксите. Както Bank of America, така и Morgan Stanley са удвоили приходите си от пазара на собствен капитал спрямо първото тримесечие на миналата година. Въпреки това общите такси за набиране на капитал все още изостават през повечето тримесечия през 2019 г. и изостават значително от експлозивната активност от 2020 г. и 2021 г.

Хубавото, според изпълнителния директор на Morgan Stanley Тед Пик, е, че продажбите на акции идват от различни индустриални сектори и Силициевата долина. Единственият голям източник на бизнес, който не е в списъка му, са фирмите за частни капиталови инвестиции, които все още се борят да излязат от инвестиции и да върнат пари на своите поддръжници.

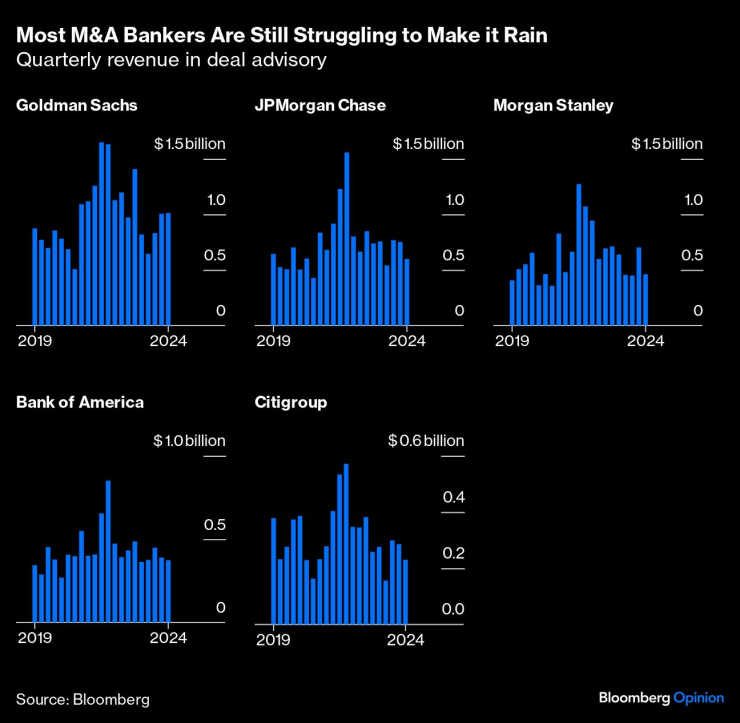

Фирмите за частни капиталови инвестиции са предоставили до 30% от таксите за капитал, дълг и банкери за сливания и придобивания през последното десетилетие. Тяхното отсъствие обяснява защо таксите за сливания и придобивания не успяха да се възстановят. Само Goldman Sachs отбеляза добър растеж с приходите си от консултантски услуги, с 24% повече през първото тримесечие. Приходите на Citigroup, JPMorgan и Morgan Stanley са намалели между 17% и 28%.

Главният изпълнителен директор на Citigroup Джейн Фрейзър каза, че финансовите спонсори, друго име за частни капиталови компании, вероятно ще се върнат към осигуряването на 20%-30% от глобалните такси за инвестиционно банкиране след време. „Финансовите спонсори разполагат с прогнозирана огнева мощ от 3 трилиона долара, която са стимулирани да разположат“, каза тя в разговора за печалбите в петък.

Дейвид Соломон, главен изпълнителен директор на Goldman Sachs, също възлага надеждите си на финансовите спонсори и натиска, който получават от собствените си инвеститори, за да започнат да връщат повече пари. „Дейността на спонсорите все още е заглушена, но бих казал, че определено се засилва“, каза той в понеделник. Случват се повече разговори с тези фондове от всякога през 2023 г., каза той, макар и все още на по-ниско ниво от обичайното.

Финансовият директор на JPMorgan Джеръми Барнъм беше единственият изпълнителен директор, който звучеше предпазливо. Пазарите на акции и дълг бяха добре настроени за сделки през първото тримесечие и това вероятно е довело до голяма активност от по-късно през годината, каза той. Относно сливанията и придобиванията, които са важни не само за таксите за сключване на сделки, но и за дейността на пазара на акции и дълг, която върви с поглъщанията, Барнъм посочи „смразяващия ефект“ на строгата регулаторна среда в САЩ и потенциалното влияние на политиката. „В крайна сметка ние просто ще се борим наистина здраво за нашия дял“, каза той.

Фирмите за частни капиталови инвестиции наистина трябва отново да се занимават с покупка и продажба на компании - в крайна сметка това е причината за тяхното съществуване. През второто тримесечие може да има повече сделки, но според мен все още изглежда, че 2024 г. ще бъде много трудна година за спонсорите и инвестиционните банки, които разчитат на тях. Така че, задръжте шампанското.

Пол Дж. Дейвис е колумнист в Bloomberg Opinion, отразяващ банкирането и финансите. Преди това е бил репортер за Wall Street Journal и Financial Times.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Половината от добива на мед по света е изложен на риск заради климатичните промени

Половината от добива на мед по света е изложен на риск заради климатичните промени  Как Big Tech загубиха статуса си на "работата мечта"?

Как Big Tech загубиха статуса си на "работата мечта"?  Как 500 млрд. евро от ЕС правят по-богати, но и разделят бившите комунистически страни

Как 500 млрд. евро от ЕС правят по-богати, но и разделят бившите комунистически страни  Галин Попов: Присъединяването към еврозоната може да струва над 500 млн. лв. за бизнеса

Галин Попов: Присъединяването към еврозоната може да струва над 500 млн. лв. за бизнеса

50 лв. за кг череши - прецъфтяха за десетина дни, няма берачи

50 лв. за кг череши - прецъфтяха за десетина дни, няма берачи  Габриела Пеева за смъртта на Пейо: Невинна съм, изтръгнаха самопризнания със сила

Габриела Пеева за смъртта на Пейо: Невинна съм, изтръгнаха самопризнания със сила  Реновираният Hilton Sofia беше отличен за най-добър интериорен дизайн на бизнес хотел

Реновираният Hilton Sofia беше отличен за най-добър интериорен дизайн на бизнес хотел  В празничните дни през май магазините на А1 ще обслужват клиенти с променено работно време

В празничните дни през май магазините на А1 ще обслужват клиенти с променено работно време

продава, Едностаен апартамент, 35 m2 Бургас област, гр.Свети Влас, 62905 EUR

продава, Едностаен апартамент, 35 m2 Бургас област, гр.Свети Влас, 62905 EUR  продава, Едностаен апартамент, 35 m2 Бургас област, гр.Свети Влас, 58245 EUR

продава, Едностаен апартамент, 35 m2 Бургас област, гр.Свети Влас, 58245 EUR  продава, Едностаен апартамент, 35 m2 Бургас област, гр.Свети Влас, 63332 EUR

продава, Едностаен апартамент, 35 m2 Бургас област, гр.Свети Влас, 63332 EUR  продава, Двустаен апартамент, 58 m2 Бургас област, гр.Свети Влас, 104586 EUR

продава, Двустаен апартамент, 58 m2 Бургас област, гр.Свети Влас, 104586 EUR

Удължиха нулевата ставка на хляба и брашното

Удължиха нулевата ставка на хляба и брашното  Бориславова: Бях обвинена в документно престъпление, ще се откажа от имунитета си

Бориславова: Бях обвинена в документно престъпление, ще се откажа от имунитета си  В празничните дни през май магазините на А1 ще обслужват клиенти с променено работно време

В празничните дни през май магазините на А1 ще обслужват клиенти с променено работно време  С нови цени посрещат в Гърция, 9 евро чаша аперол и 5 евро кафе на плажа

С нови цени посрещат в Гърция, 9 евро чаша аперол и 5 евро кафе на плажа

ЕС се нуждае от 8 пъти повече точки за зареждане годишно, за да се справи с търсенето

ЕС се нуждае от 8 пъти повече точки за зареждане годишно, за да се справи с търсенето  Geely представи SUV с космически технологии

Geely представи SUV с космически технологии  Спящ шофьор на Tesla пътува 40 км на автопилот, преди полицията да го спре

Спящ шофьор на Tesla пътува 40 км на автопилот, преди полицията да го спре  Как Русия отново произвежда Citroen, питат във Франция

Как Русия отново произвежда Citroen, питат във Франция