След Брекзит Лондонското сити се тревожи за намаляващата си роля в глобалните финанси. Тези опасения бяха най-очевидно реализирани в неуспеха на Лондонската фондова борса (LSE) да спечели най-голямото първично публично предлагане миналата година - от британска компания, на всичко отгоре. Но по-същественият риск включва настоящите членове на борсата.

Не е нужно да вярвате на думата ми. Слушайте Ваел Саван, главен изпълнителен директор на Shell Plc, по повечето показатели най-голямата компания, регистрирана на борсата в Лондон: Той е готов и желае да потърси другаде, за да отдаде дължимото на своите подценени акции.

Проблемът тук не е Брекзит. Проблемът е апатия на европейските инвеститори - ако не и откровена враждебност - към изкопаемите горива. Някога гиганти за природни ресурси като Shell виждаха Лондон, пълен с минни и енергийни предприятия, като свой естествен дом; днес, не толкова. Вместо това САЩ, сега най-големият производител на петрол в света, изглеждат много примамливи.

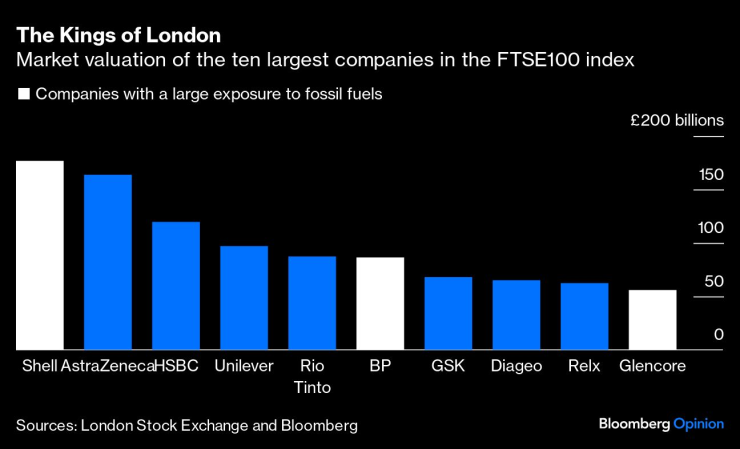

И ако Shell наистина напусне, това вероятно няма да е еднократно. Компанията е най-голямата съставна част на индекса FTSE 100 и натискът върху BP Plc - петият по големина член на индекса - да я последва би бил огромен. Добавете към потенциалните напускащи Glencore Plc, фирмата за търговия със суровини с голям бизнес с въглища, и това са три от 10-те най-големи фирми в FTSE 100. Shell и BP не са просто големи компании в Лондон, но плащащи огромни дивиденти – непоколебими лица за инвеститорите в доходи, които са толкова важна част от британския капиталов пазар.

Когато говорих със Саван в Хюстън през март, той освежаващо призна, че не всичко е наред в Обединеното кралство. „Имам място, което очевидно изглежда подценено“, каза той, опитвайки се да обясни разликата между листнатата в Лондон Shell и нейните големи съперници Exxon Mobil Corp. и Chevron Corp., и двете регистрирани в Ню Йорк.

Засега решението на Саван не е промяна на листването, а коригиране на Shell: той е в средата на това, което той нарича „спринт“ от 10 тримесечия, за да намали разходите, да изхвърли слабо представящите се дялове и да отдели свободни пари за обратно изкупуване на акции. „Можете да се тревожите за разликата – или можете да я купите“, каза той. „Ще продължа да изкупувам обратно тези акции и ще изкупувам обратно тези акции с отстъпка. Това е фантастична възможност за инвестиция.“

Звучи страхотно. Но инвеститорите са го чували и преди. Неговият предшественик, Бен ван Берден, прекара голяма част от мандата си, обещавайки да подсили акциите по подобни начини. Той не успя да го направи. За щастие екипът на Саван е много по-агресивен в преразглеждането на бизнеса, така че имат по-голям шанс да успеят.

Но какво ще стане, ако до средата на 2025 г., близо до финалната линия на спринта, разликата в оценката остане? Саван даде да се разбере, че нищо не е табу, включително преместване в Ню Йорк. „Ако работим стабилно и правим това, което правим, и все още не виждаме, че разликата се затваря, трябва да разгледаме всички опции“, каза той. „Всички опции“, добави той, за да подчертае.

Той може да успее и Shell може никога да не напусне Лондонската фондова борса. Но рискът за Лондон е много по-висок от това, което пазарът – и служителите на борсата – възприемат. Очаквам разликата в оценката да продължи просто защото има по-малко купувачи на петролни акции в Европа, отколкото в САЩ. Компаниите трябва да листват акциите си там, където инвеститорите ги приветстват и където са правилно оценени – нито едно от двете в момента не е вярно за фирмите за изкопаеми горива и Обединеното кралство.

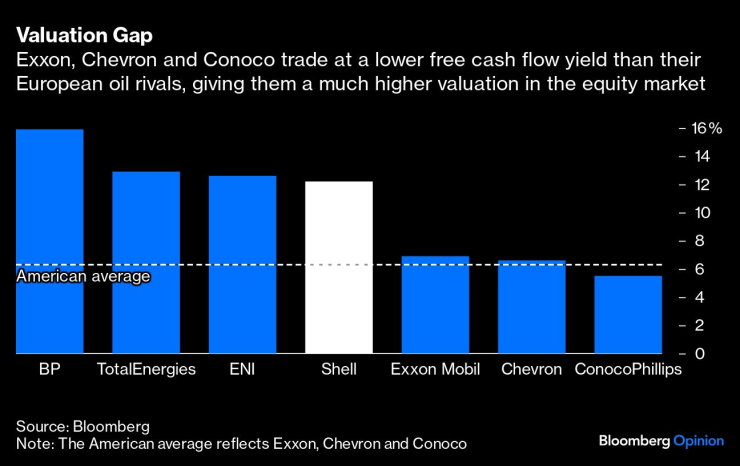

Независимо от мярката, разликата в оценката е очевидна. Саван обръща внимание на конкретна цифра: доходност от свободен паричен поток. По този показател Shell търгува над 12%; Exxon се търгува малко под 7%, докато Chevron е на 6,5%. А BP? Почти 16%. Колкото по-висока е доходността, толкова по-ниска е оценката на акцията.

Ще помогне ли преместването в Ню Йорк? Може би не. Shell не страда от това, което засегна други, които или са напуснали, или са обмисляли да напуснат Лондон - включително гигантът за чипове Arm Holdings Plc, компанията за материали CRH Plc и туристическата фирма TUI AG. Неговият бизнес е добре разбран, а акциите му са добре покрити, следвани от многобройни анализатори и брокери от страната на продавачите и се радва на достатъчна ликвидност. Освен това има американски депозитарни разписки, които позволяват на базирани в САЩ инвеститори да купуват акциите индиректно.

Част от разликата в оценката е негова собствена вина: през последните години се опита да угоди на множество господари, като в крайна сметка не обслужи нито един. За инвеститорите, които искат да спечелят от изкопаемите горива, Shell предложи комбинация от петрол и зелена енергия. За акционерите, фокусирани върху изменението на климата, в крайна сметка това беше фирма за изкопаеми горива. Нито един лагер не беше доволен.

Но не може да се отрече, че част от подценяването е свързано с липсата на търсене в Европа.

Превключването на основната регистрация към Ню Йорк не би било без затруднения. Shell ще изисква съгласието на онези, които притежават повече от 75% от акциите ѝ - висок праг. След това ще бъде изправена пред изчакване, преди да отговари на условията за членство в индекса S&P 500, което може да понижи оценката първоначално и също така да има допълнителни регулаторни и счетоводни разходи.

Саван използва правилния подход: Първо, оправете компанията. Каквито и решения да са необходими през 2025 г., неговият „спринт“ ще осигури солидна основа. Но ако разликата в оценката продължава, той трябва да изпълни обещанието за „всички опции“. Дори и да стане непопулярен в Лондонското сити.

Хавиер Блас е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Той е бивш репортер на Bloomberg News и редактор за суровини във Financial Times.

ИмоТиТе с Христо Николов

ИмоТиТе с Христо Николов

Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета  Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата

"Властелинът на пръстените" се завръща на големия екран

"Властелинът на пръстените" се завръща на големия екран  Деца в Запорожие се готвят за война, докато руснаците са само на 15 км разстояние

Деца в Запорожие се готвят за война, докато руснаците са само на 15 км разстояние  Недостиг на кръв в център по трансфузионна хематология в Плевен

Недостиг на кръв в център по трансфузионна хематология в Плевен  Кристъл Палас притисна Сити, но въпреки това “гражданите” победиха

Кристъл Палас притисна Сити, но въпреки това “гражданите” победиха

Резил за Кирил Десподов в Гърция

Резил за Кирил Десподов в Гърция  Последният Майнц шамароса Байерн в Мюнхен

Последният Майнц шамароса Байерн в Мюнхен  Скандално: Ако Левски не стане шампион, Гонзо си заминава

Скандално: Ако Левски не стане шампион, Гонзо си заминава  Страхотен Везенков дърпа Олимпиакос към нов триумф в Гърция

Страхотен Везенков дърпа Олимпиакос към нов триумф в Гърция

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR