Фалитът на Credit Suisse Group AG беше шок, но не би трябвало да е голяма изненада. Години на лоша стратегия и лоши управленски решения под ръководството на сменящи се ръководители доведоха до гнездо от скандали и загуби.

Големият въпрос е как швейцарската банка е могла бавно да се самоунищожи. Защо регулаторите или акционерите не направиха повече, за да променят курса ѝ? Поне по отношение на регулаторните органи отговорът, който се появи през годината след нейния провал, е, че те не са разполагали с необходимите инструменти. Укрепването на правомощията на Finma, главния орган за финансов надзор, е най-належащият въпрос за Швейцария, за да се защитят страната и нейната финансова индустрия. И като се има предвид размерът на UBS Group AG като глобална системна банка, това е от значение за всички нас.

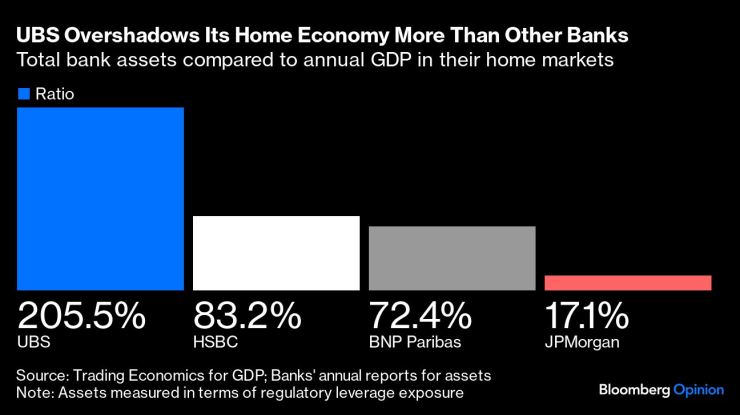

Спасяването на дългогодишния съперник на UBS създаде банка, която засенчва родната си икономика повече от всяка друга. Разширеният баланс на UBS е на стойност 1,695 трилиона долара по отношение на експозицията на ливъридж - мярка, сравнима в международен план. Това надхвърля два пъти брутния вътрешен продукт на Швейцария през 2023 г. Балансът на HSBC Holdings Plc по този показател възлиза на 83% от БВП на Обединеното кралство, а на BNP Paribas SA - на 72% от този на Франция. Най-голямата банка в света, JPMorgan Chase & Co, е само 17% от БВП на САЩ.

UBS хвърля повече сянка върху икономиката на страната си, отколкото други банки. Обща стойност на банковите активи в сравнение с годишния БВП на родните им пазари

Мащабът на UBS би бил непоносимо бреме за Швейцария, ако тя някога изпадне в реални затруднения. Според Съвета за финансова стабилност, международна група от регулатори, в Швейцария има три местни системно важни банки, чиито размери варират между 15 % и 37 % от нейния БВП.

Ето защо призивите за подобряване на ресурсите и правомощията на Finma идват от няколко страни, включително от Съвета за финансова стабилност, група от независими банкови експерти, която изготви доклад за Credit Suisse за федералното министерство на финансите, и от самата Finma. Ръководителите на UBS също изразяват подкрепа и признават, че с течение на времето размерът на банката може да предизвика нервност в Швейцария и другаде.

Без съмнение за срива на Credit Suisse са виновни ръководството и управителният съвет. Нейната инвестиционна банка използваше твърде много капитал срещу твърде малка възвръщаемост и повлече надолу печалбите на цялата група. Тя последователно унищожаваше стойността за инвеститорите. В стремежа си да се измъкне от проблемите, културата стана твърде предприемаческа и твърде склонна да поема рискове, за да удовлетвори желанията на клиентите, а не интересите на самата банка. "С течение на времето тя загуби дисциплината на риска [спрямо] възвръщаемостта", както каза Серджо Ермоти, главен изпълнителен директор на UBS, на ръководителя на норвежкия държавен инвестиционен фонд Николай Танген в едно скорошно интервю.

Критиката на Ермоти може да се разглежда като користна: Тя помага да се оправдае поглъщането на UBS и причините за съкращаване на персонала и клиентите. Но досието на Credit Suisse е дълго. От 2012 г. насам Finma е провела 43 разследвания, издала е 9 порицания, повдигнала е 16 обвинения и е приключила 14 изпълнителни действия срещу банката или нейни служители. Единадесет от тези действия бяха предприети през 2018 г. или по-късно.

Поради факта, че надзорният орган не разполагаше с достатъчно механизми, тези действия не доведоха до особена промяна. Погледнете Archegos - провалът на инвестиционния фонд, който натовари Credit Suisse с многомилиардни загуби. Няколко регулаторни органа откриха сериозни пропуски в управлението на риска на Credit Suisse. САЩ и Обединеното кралство я наказаха с глоби в размер съответно на 268,5 млн. долара и 87 млн. паунда (111 млн. долара). Finma не глоби банката с нищо, защото не може да го направи.

Швейцарските регулатори също така по принцип не могат да посочват и порицават банки или физически лица за нарушения. Наказателните инструменти като глобите и публичността играят важна роля, за да се гарантира, че дисциплинарните мерки се прилагат. Тихото порицание, което остава в кабинета на регулатора, никога няма да окаже същото влияние върху поведението на банката.

Тези проблеми могат да бъдат решени с по-големи законови правомощия за Finma и въвеждането на режим на висшия мениджър, който прави определен ръководител отговорен за риска или поведението във всяка част на банката, както е в Обединеното кралство и много други страни приемат. Докато швейцарският парламент изготвя подробния си доклад за провала, той трябва да се стреми да направи тези промени.

Друга голяма слабост е, че Finma не може да се опита да предотврати кризата, като наложи ограничения, когато види, че състоянието на дадена банка се влошава. Тя може да се намеси само когато банката наистина е на ръба на фалита. При Credit Suisse Finma беше наясно със скандалите, срива на цените на акциите, неустойчивия бизнес модел и все по-честите смени на изпълнителните директори, но не можеше да промени посоката си, когато ръководството отказваше да погледне истината в очите. "През последните месеци на банката нейното ръководство се оказа непокорно и настояваше на тълкуване на бъдещите перспективи на банката, което беше в противоречие с това на надзорния орган", се казва в доклада на експертите, публикуван през септември миналата година.

В доклада се препоръчва Finma да може да използва набор от пазарна информация, както и резултатите от стрес тестовете и собствената си оценка на управлението на риска, за да направи преценка на бизнес модела, стратегиите и перспективите за рентабилност на голяма банка - и да изисква корекции, когато те не съвпадат.

Един друг проблем на Credit Suisse, който е от значение извън Швейцария, е свързан със загубата на ликвидност поради бягството на вложителите. Дори в края на годината банката разполагаше с добри обезпечения, които можеха да бъдат използвани за набиране на финансиране - за съжаление те бяха на грешните места. Голяма част от тях се намираха в швейцарската банка и правните ограничения не позволяваха те да бъдат предадени на холдинга на групата, за да се привлече финансиране за международните звена. Ето защо се наложи да бъде създадено допълнителното необезпечено средство за спешна ликвидност, за да се предоставят на банката парични средства без обезпечение.

В момента САЩ, Обединеното кралство и Европа потвърждават необходимостта банките в техните региони да се уверят, че са готови да използват ликвидни улеснения в случай на нужда, тъй като са обезпокоени от бързината на масовото източване на банкови активи в съвременния свят. Голяма част от това е да се гарантира, че банките разполагат с обезпечение, което е готово да бъде използвано при загуба на финансиране.

Credit Suisse сама се впусна в катастрофа. Швейцария трябва да гарантира, че в бъдеще нейният регулаторен орган може да направи нещо повече от това да стои и да наблюдава.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Петима задържани в Германия, подозират ги, че са планирали нападение на коледен базар

Петима задържани в Германия, подозират ги, че са планирали нападение на коледен базар  Безпилотни прехващачи в Украйна, но картечниците остават ключови на бойното поле

Безпилотни прехващачи в Украйна, но картечниците остават ключови на бойното поле  Френски маникюр за празниците - актуални предложения

Френски маникюр за празниците - актуални предложения  Днес на много места ще е облачно и мъгливо

Днес на много места ще е облачно и мъгливо

Фламенго е на финал, ще спори с ПСЖ за Междуконтиненталната купа

Фламенго е на финал, ще спори с ПСЖ за Междуконтиненталната купа  Джесика Айди

Джесика Айди  Бивш капитан на Левски с дебют в Испания

Бивш капитан на Левски с дебют в Испания  Това ли е краят? Арне Слот каза истината за Салах и Ливърпул

Това ли е краят? Арне Слот каза истината за Салах и Ливърпул

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR