Любопитно нещо се случва на китайския пазар на държавни облигации от 29 трилиона юана (4 трилиона долара).

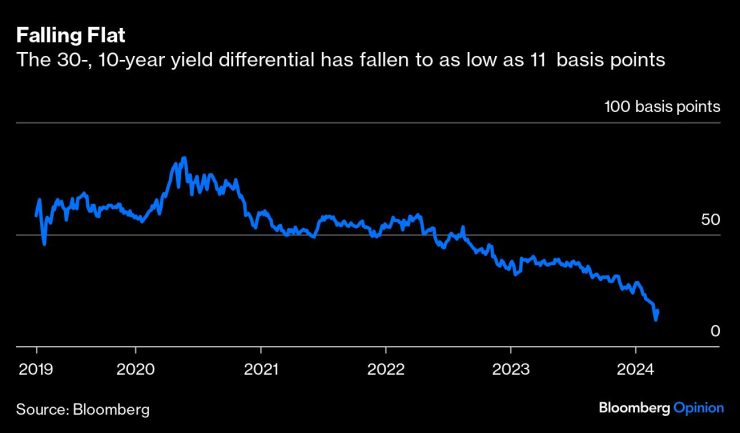

Разликата в доходността между 30- и 10-годишните облигации се стесни до едва 11 базисни пункта, предизвиквайки дискусии дали някои части от суверенната крива също ще се обърнат, както се случи в САЩ.

Кривата на доходност може да става по-плоска поради временната пазарна динамика, а не поради фундаменталните фактори. Голяма част от компресията идва от силно рали в ултра-дългите книжа. 30-годишният дълг предлага само 2,4%, почти 1 процентен пункт спад спрямо година по-рано. Това е дори по-ниско от 2,5% лихвен процент за една година, при който Народната банка на Китай отпуска заеми на големи финансови институции.

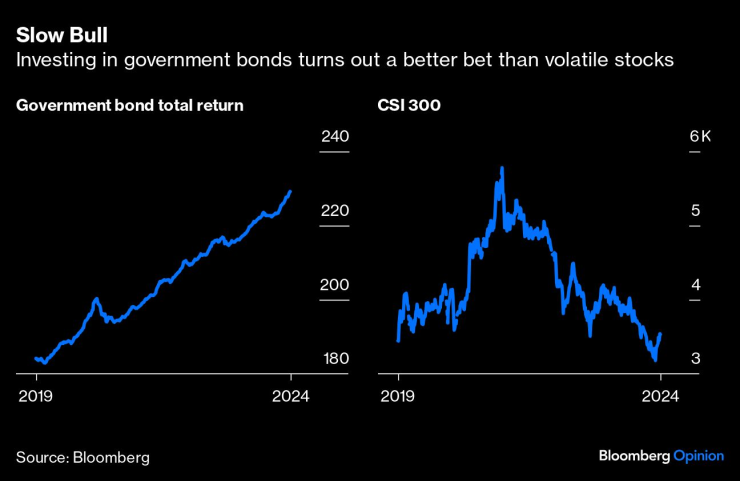

Изплашени от срива на фондовия пазар през януари, домакинствата изтеглиха пари от акции и наляха спестяванията си в облигационни фондове, чиято стабилна възвръщаемост се оказа светла точка. Междувременно забавянето на новите предложения от по-високодоходните финансови инструменти на местното правителство тласка мениджърите на активи да купуват повече свръхдълги държавни облигации, за да увеличат възвръщаемостта на портфейла си.

Каквато и да е причината, обърнатата крива на доходност има лоша репутация. В нормални времена банкнотите с по-дълъг матуритет предлагат по-високи проценти, за да компенсират заемодателите за обвързване на парите им за продължителен период. Когато тези доходности потънат близо до или под по-късите, това е индикация, че инвеститорите са песимисти относно перспективите за растеж на икономиката. В САЩ инверсията беше надежден предсказател за рецесии, поне в дните преди пандемията.

В допълнение, това ниво на компресиране на доходността демонстрира степента на това, което китайците наричат „глад за активи“, когато рекордно ниските лихвени проценти, лошата възвръщаемост на акциите и спадът на имотите причиняват недостиг на високодоходни активи, до такава степен, че инвеститорите отхвърлят дюрационния риск.

Този глад за активи доведе до други прекомерни рискови поведения. Апетитът за по-добре представящи се задгранични акции е толкова голям, че подхранва огромни изкривявания на цените в китайски фондове, проследяващи тези активи. Например през януари инвеститорите плащаха повече от 20% премия към нетната стойност на активите за акции в борсово търгуван фонд, който следваше японския Nikkei 225. Този ETF все още се търгува с повишена премия от 6%. Междувременно държавните медии подновяват предупрежденията за търговията с криптовалута, която е забранена в Китай. Хората инвестират в биткойн чрез подземни борси, където защитата на потребителите е оскъдна.

Но можете ли да обвинявате дребните инвеститори? В наши дни притежаването на 30-годишна облигация дори не носи доходност от 3%. Това е дезориентиращо за нация от спестители, които лесно успяха да получат този процент от обикновени банкови спестовни сметки само преди десетилетие.

На годишната законодателна среща миналата седмица премиерът Ли Цян очерта предложение за емитиране на 1 трилион юана свръхдълги специални централни правителствени облигации тази година, като предстоят още. Това е убиване на два заека с един камък. Пекин не само ще използва постъпленията, за да стимулира фискалните усилия, но предлагането в дългосрочен план също се увеличава, така че кривата на доходност да не се преобръща. В същото време регулаторите проверяват облигационните инвестиции на регионалните банки за всякакви спекулативни дейности.

В Пекин има няколко икономически табута. Дефлацията е едно табу - правителството все още е решено за 3% потребителска инфлация тази година, въпреки че емпиричните доказателства се увеличават, че икономиката в най-добрия случай се подхлъзва към дезинфлация. Друго табу е обърната крива на доходност. Това е зловещ знак, че мнозина в Китай със страх очакват продължителен период на стагнация.

Шули Рен е колумнист на Bloomberg Opinion, отразяващ азиатските пазари. Бивш инвестиционен банкер, тя e била пазарен репортер за Barron’s и е сертифицирана от CFA.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Сирийската 25-та бронирана дивизия продължава битката срещу джихадистите: Могат ли да издържат?

Сирийската 25-та бронирана дивизия продължава битката срещу джихадистите: Могат ли да издържат?  ДБ и ГЕРБ-СДС провели предварителна среща

ДБ и ГЕРБ-СДС провели предварителна среща  Как да сложите край на емоционалното хранене?

Как да сложите край на емоционалното хранене?  "Хизбула“ изгубила пътищата си за доставка на оръжия през Сирия

"Хизбула“ изгубила пътищата си за доставка на оръжия през Сирия

Всеки трети човек в тази страна е милионер

Всеки трети човек в тази страна е милионер  Лидерът на "Хизбула" призна: Загубихме пътищата за доставки през Сирия

Лидерът на "Хизбула" призна: Загубихме пътищата за доставки през Сирия  Очаква ни най-мощният поток от метеори "Джеминиди" тази вечер

Очаква ни най-мощният поток от метеори "Джеминиди" тази вечер  Собственикът на голяма модна къща загина при трагичен инцидент

Собственикът на голяма модна къща загина при трагичен инцидент

50-те най-търсени коли на старо в България

50-те най-търсени коли на старо в България  Bugatti създаде гаража на бъдещето

Bugatti създаде гаража на бъдещето  Тoyota Land Cruiser се превръща в бронирана крепост

Тoyota Land Cruiser се превръща в бронирана крепост  Stellantis реши проблем с популярен дизелов двигател

Stellantis реши проблем с популярен дизелов двигател

Манчестър Сити - Манчестър Юнайтед

Манчестър Сити - Манчестър Юнайтед  Барселона - Леганес

Барселона - Леганес  Милан - Дженоа

Милан - Дженоа  Челси - Брентфорд

Челси - Брентфорд  продава, Четиристаен апартамент, 145 m2 София, Оборище, 870000 EUR

продава, Четиристаен апартамент, 145 m2 София, Оборище, 870000 EUR  продава, Двустаен апартамент, 70 m2 София, Обеля 2, 165000 EUR

продава, Двустаен апартамент, 70 m2 София, Обеля 2, 165000 EUR  продава, Къща, 80 m2 София област, гр. Своге, 71950 EUR

продава, Къща, 80 m2 София област, гр. Своге, 71950 EUR  продава, Тристаен апартамент, 94 m2 София, Люлин 8, 208000 EUR

продава, Тристаен апартамент, 94 m2 София, Люлин 8, 208000 EUR