Звучеше твърде оптимистично и точно така се оказа. Инвеститорът-активист Джеф Убън прекратява дейността на своите фондове за социално и екологично въздействие - проект, който имаше за цел да използва капитализма в полза на обществото и акционерите едновременно.

Провалът показва някои неудобни истини за съвременния фондов пазар и за силата на престоя дори на добронамерени инвеститори.

Ubben стана известен чрез ValueAct Capital - инвестиционна компания, която придобива големи, дългосрочни дялове в компании и се опитва да работи заедно с ръководството, вместо да влиза в ожесточени публични битки. Най-новото му предприятие, Inclusive Capital Partners, използва този подход и добавя екологична мисия. То се ражда от убеждението, че традиционното инвестиране в областта на околната среда, социалната сфера и управлението (ESG) е погрешно и изисква нова стратегия.

Портфейлът на Inclusive включваше компании, които изобщо не изглеждат много ESG - най-големите петролни компании Exxon Mobil Corp. и Bayer AG, доставчик на пестициди и генетично модифицирани семена, както и холандската химическа компания OCI NV.

В основата на избора стои прагматична етична и финансова теза. Нарастващото население ще изисква повече енергия, повече храна и повече материали. Вместо да се преструва, че това не е така, Ubben се фокусира върху компании, които могат да задоволят нуждите, като същевременно работят за намаляване на страничните ефекти върху околната среда. Така Exxon инвестира в улавяне и съхранение на въглероден диоксид. Генното инженерство може да помогне за намаляване на нуждата от токсични химикали в селското стопанство и да направи земеделието по-ефективно. OCI е специализирана в областта на торовете и нисковъглеродните горивни алтернативи. И така нататък.

В случаите, когато такива компании са били изключени от ESG фондовете, произтичащата от това отстъпка в оценката само засилва тяхната привлекателност. "Отстранените" фирми все пак биха могли да получат по-високи оценки на фондовия пазар, ако пазарът в крайна сметка приветства работата по намаляване на емисиите - така гласеше аргументът. Целта на Inclusive беше да подтикне управленските екипи да инвестират по-дълго и по-бързо и да направят присъщата стойност на активите си видима чрез отделяне или продажба на активи.

Смяташе, че пазарът ще повиши стойността на акциите и следователно ще намали цената на капитала на тези фирми. И като направи финансовата суровина по-евтина, капитализмът ще засили положително инвестициите в технологии за намаляване на въглеродните емисии.

Трудно е да се обвини Ubben, че се е опитал да направи радикален пробив в традиционното ESG. Ако просто избягвате инвестиции в мръсни компании, губите възможността да влияете на стратегията. Нещо повече, възможно е да се създаде портфейл от акции с висока оценка на ESG, които не се занимават с намаляване на въглеродните емисии. Технологичните компании, които доминират в S&P 500, често са и основни активи на ESG фондовете - без да се съобразяваме с въглеродния отпечатък на центровете за данни, които съхраняват всички неизтрити имейли и дублирани снимки в облака. Един фонд с марката ESG, който отразява тежестта на секторите на пазара с няколко корекции за отделните компании, не прави много, за да насочи долари към технологии за енергиен преход.

Всеки е инвеститор в ESG. Големите имена в индекса ESG Leaders са твърде познати

Но алтернативният подход на Inclusive също е погрешен. Фондовият пазар по принцип е скептичен към капиталовите разходи на компаниите, докато инвестицията не е на прага да генерира сигурен паричен поток. Това важи за всички сектори - от високоскоростните широколентови мрежи до разработването на лекарства от типа "синя кожа". Вярно е, че някои предприятия за чиста енергия, като например производителите на електрически превозни средства, привлякоха легиони от инвеститори. Но това изглежда по-скоро като стадно поведение, отколкото като пресметнат опит да се подкрепи енергийният преход.

Пазарът е хладнокръвен, краткосрочен и пристрастен към модата. Когато компаниите създават стойност за обществото, трябва да има ясна връзка с приходите, за да може това да се превърне във финансова полза за акционерите. Може да се наложи данъчно облагане или регулиране, за да може корпорацията да печели от екологични технологии. Както казва Виктория Калб, ръководител на отдела за изследване на ESG и устойчивостта в UBS Group AG, пазарите не са непременно създадени - или способни - да решават критичните въпроси на устойчивостта самостоятелно.

Може да минат години, преди бизнесът на Exxon с ниски въглеродни емисии да бъде включен в пазарната капитализация на компанията. Междувременно никоя регистрирана на борсата фирма не получава пропуск по отношение на нещата, които отблъскват инвеститорите. Bayer е изправена пред продължаващи съдебни дела за своите хербициди глифозат - риск, който трудно се оценява. OCI е сложен бизнес и в миналото е било трудно да се накарат инвеститорите да разберат движещите се части. А повишаването на лихвените проценти през последните две години прави отдалечените печалби по-малко ценни в днешни пари - независимо дали са от улавяне на въглерод или нещо друго.

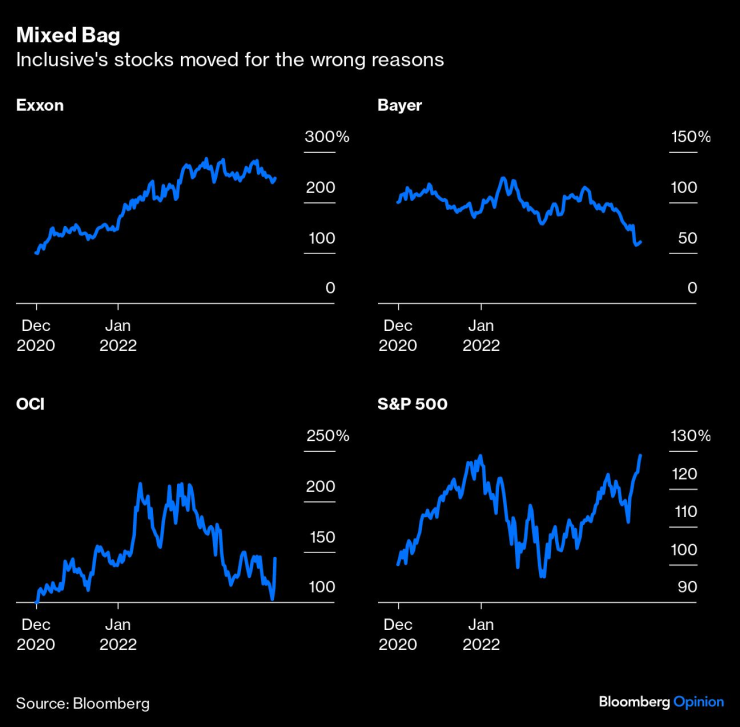

Напоследък Exxon се представя по-добре просто заради търсенето на петрол. От април насам стойността на Bayer е намаляла почти наполовина заради разочарованията от фармацевтичния тръбопровод и продължаващите лоши новини за съдебните спорове. Този месец OCI поскъпна с повече от 30%, след като се съгласи да извърши продажби за около 7,2 млрд. долара, но това просто върна акциите на нивото им точно преди появата на ангажимента на Ubben през март. Имаше и по-сериозни злополуки - като производителя на електромобили Nikola Corp., чийто основател беше осъден за измама.

Смесена кошница. Акциите на Inclusive се движеха по погрешни причини

Така стигаме до истините за управлението на фондовете. Може би ще успеете да привлечете инвеститорите с нетрадиционна инвестиционна стратегия, основана на мисията за спасяване на планетата. Но за да ги задържите на борда, все пак трябва да постигнете възвръщаемост. Inclusive пише на клиентите си, че много от тях "вероятно са загубили доверие".

Истинското ESG трябва да е свързано с разпределяне на капитал към компании, които ще разработят решения за намаляване на въглеродните емисии - това е вярно. Но за съжаление е наивно да си представяме, че един пазар, доминиран от пасивни фондове, компютърно генерирани потоци и активни фондове, притеснени за тримесечните резултати, сам по себе си ще реши възловите проблеми на реалния свят.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Мартин Димитров: В Бюджет 2025 има точки, крайно рискови за финансовата стабилност

Мартин Димитров: В Бюджет 2025 има точки, крайно рискови за финансовата стабилност  Радев за казуса с ДПС: Целта на консултациите е да се дискутира съставяне на правителство

Радев за казуса с ДПС: Целта на консултациите е да се дискутира съставяне на правителство  Руското МВнР: Украйна изстреля ракети ATACMS по военно летище

Руското МВнР: Украйна изстреля ракети ATACMS по военно летище  Кая Калас: Русия се научи как да влияе на изборите

Кая Калас: Русия се научи как да влияе на изборите

Румен Радев каза защо игнорира "ДПС-Ново начало" от консултациите

Румен Радев каза защо игнорира "ДПС-Ново начало" от консултациите  Студенти в Банско се забавляваха с балони с райски газ (+ВИДЕО)

Студенти в Банско се забавляваха с балони с райски газ (+ВИДЕО)  Украйна удари руско летище с ракети ATACMS от САЩ

Украйна удари руско летище с ракети ATACMS от САЩ  МС одобри проектобюджета: Повече пари идват от акцизи и 20% ДДС за ресторанти

МС одобри проектобюджета: Повече пари идват от акцизи и 20% ДДС за ресторанти

Най-надеждните мощни японски коли

Най-надеждните мощни японски коли  Коледният хит на Марая Кери е опасен за шофьорите

Коледният хит на Марая Кери е опасен за шофьорите  Новите електромобили на Porsche и Audi изостават от графика

Новите електромобили на Porsche и Audi изостават от графика  Suzuki пусна конкурент на Duster

Suzuki пусна конкурент на Duster

ОФИЦИАЛНО: Саудитска Арабия ще е домакин на Мондиал 2034

ОФИЦИАЛНО: Саудитска Арабия ще е домакин на Мондиал 2034  ЦСКА ще свали Лудогорец от върха

ЦСКА ще свали Лудогорец от върха  Легендарните Христо Марков и Стефка Костадинова са "Атлет и Атлетка на столетието"

Легендарните Христо Марков и Стефка Костадинова са "Атлет и Атлетка на столетието"  Венци Стефанов оплю Бербатов: Футболът е за мъже, а не за гаджета

Венци Стефанов оплю Бербатов: Футболът е за мъже, а не за гаджета  продава, Тристаен апартамент, 120 m2 Пловдив, Център, 244899 EUR

продава, Тристаен апартамент, 120 m2 Пловдив, Център, 244899 EUR  продава, Парцел, 31000 m2 София, Република, 3750000 EUR

продава, Парцел, 31000 m2 София, Република, 3750000 EUR  продава, Къща, 250 m2 Варна, м-т Сълзица, 595000 EUR

продава, Къща, 250 m2 Варна, м-т Сълзица, 595000 EUR  продава, Четиристаен апартамент, 115 m2 Варна, Спортна Зала, 299000 EUR

продава, Четиристаен апартамент, 115 m2 Варна, Спортна Зала, 299000 EUR