Шокът, който разтърси световните жилищни пазари, след като централните банки бързо повишиха лихвените проценти миналата година, отстъпи място на студената нова реалност: Феноменът на недвижимите имоти, който донесе богатство на милиони хора, приключи.

Пазарите по целия свят се намират в ситуация на рязко повишаване на разходите по заемите, което вероятно ще се запази, и на недостиг на жилища, който поддържа цените високи. Това прави жилищата в много райони още по-недостъпни, а собствениците на имоти с кредити с нулева лихва са изправени пред нарастващо финансово напрежение.

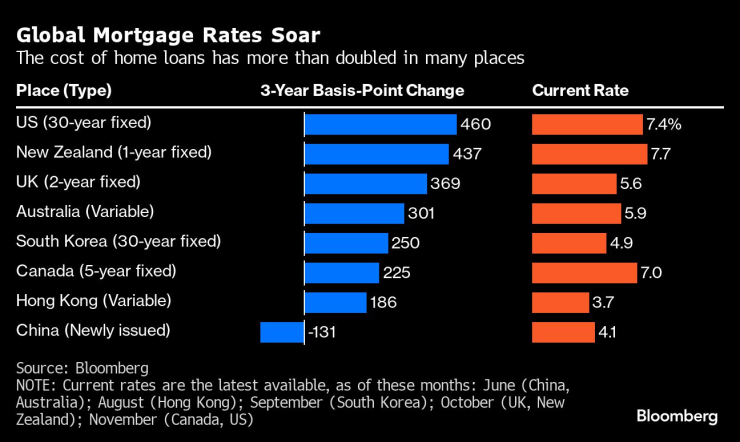

Пазарът в САЩ, доминиран от 30-годишни ипотечни кредити, на практика е замразен, тъй като собствениците на жилища с евтини кредити не желаят да продават, а купувачите са притиснати. В районите с дългогодишен бум в Нова Зеландия и Канада стойностите не са спаднали значително за търсачите на жилища, а хората, които са платили пиковите цени, сега се борят с по-високи вноски по кредитите. От Обединеното кралство до Южна Корея се засилват проблемите на собствениците на жилища. А на много места по-високите лихвени проценти само затрудняват строителството.

Възможно е сценариите да се развиват по различен начин във всяка страна, но всички те водят до потенциална спирачка за световните икономики, тъй като хората отделят по-голяма част от доходите си за жилище, независимо дали го наемат или притежават. И тъй като купувачите са все по-възпрепятствани да купуват, жизнеспособността на собствеността на жилище като път към сигурността на средната класа - основа на личните финанси за поколения по света - изведнъж изглежда много по-трудна. Печелившите са дългогодишните собственици, които са натрупали капитал от покачващите се стойности или нямат ипотека, което им позволява да влагат пари в по-високодоходни инвестиции.

"Златният век на еднофамилните жилища е зад гърба ни", казва Марк Занди, главен икономист в Moody's Analytics. "Ако сте закупили след финансовата криза, сте натрупали много капитал в повечето части на света, но следващите 10 години ще бъдат по-трудни."

Занди очаква, че 30-годишните лихви по ипотечните кредити в САЩ, които в момента са около 7,4%, ще бъдат средно някъде около 5,5% през следващото десетилетие, в сравнение с най-ниската стойност от 2,65% в началото на 2021 г. Според него в повечето други развити страни ще се наблюдава подобно увеличение, дори и конкретните нива да варират.

Ипотечните лихви в световен мащаб се покачват. Цената на жилищните кредити се е увеличила повече от два пъти на много места

Много неща остават неизвестни. Задълбочаващата се война в Близкия изток и продължаващите икономически проблеми на Китай, който се бори със собствена поредица от имотни кризи, съсредоточени върху силно задлъжнелите му строителни предприемачи, могат да допринесат за по-широк глобален спад, който да намали търсенето на жилища и да натисне цените значително надолу, предизвиквайки много по-сериозни финансови сътресения. А що се отнася до недвижимите имоти, търговските имоти станаха още по-обезпокоителни за икономиката.

Но дори когато инфлацията се охлажда и кампаниите на много държави за повишаване на лихвените проценти се смекчават, потребителите започват да осъзнават идеята, че разходите по заемите може би никога няма да бъдат толкова ниски, колкото бяха през 15-те години след финансовата криза. Когато лихвените проценти внезапно се повишиха, хората, които бяха изправени пред по-високи вноски, смятаха, че могат да се справят с това или да вземат ипотечни кредити с надеждата да ги рефинансират по-късно. Друго е, когато по-високите разходи се проточват с години.

Поскъпването на жилищата в САЩ се ускорява за четвърти месец. Къщи в процес на изграждане в Сакраменто, Калифорния. Снимка: Дейвид Пол Морис/Bloomberg

"Ледников период"

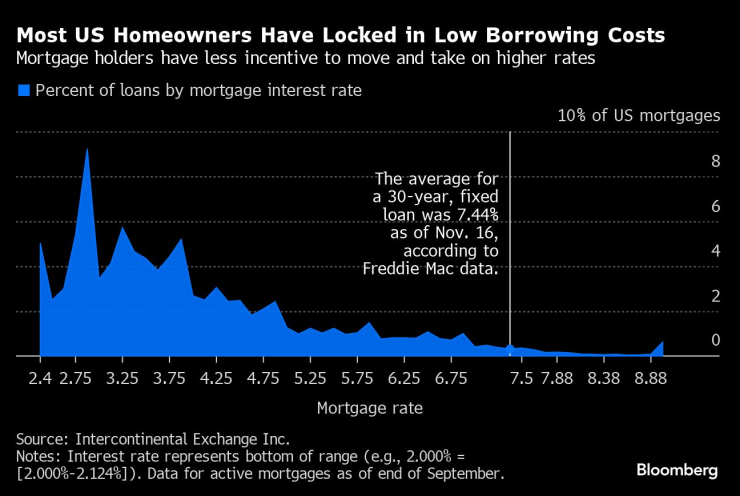

Според Националната асоциация на брокерите на недвижими имоти в САЩ сблъсъкът между ниските наличности, растящите цени и най-високите лихви по ипотечните кредити от едно поколение насам е довел до най-ниското ниво на продажби на жилища, притежавани преди това, от 2010 г. насам. Пазарът в момента е най-недостъпният от четири десетилетия насам, като за покупката на типично жилище са необходими около 40% от средния доход на домакинството, сочат данни на Intercontinental Exchange Inc.

Най-сериозните последици може би тепърва предстоят: В доклад от миналия месец икономистите на Goldman Sachs Group Inc. заявиха, че въздействието на трайно по-високите лихвени проценти по ипотечните кредити ще бъде най-силно изразено през 2024 г. Според тях сделките ще спаднат до най-ниското ниво от началото на 90-те години на миналия век.

"В някои отношения сме в ранните етапи на този ледников период и е малко вероятно той да се размрази скоро", каза Бенджамин Кийс, професор в училището Уортън към Университета на Пенсилвания. "Тази странност може да продължи дълго време."

Повечето собственици на жилища в САЩ са фиксирали ниски разходи по заеми. Притежателите на ипотечни кредити имат по-малък стимул да се преместят и да поемат по-високи лихви

Това може да има верижни ефекти. Мобилността при търсене на работа може да бъде ограничена, членовете на семейството и приятелите може да бъдат принудени по-често да живеят заедно, а тъй като възрастните хора остарявайки пребивават на същото място, на пазара може да не се появят жилища, които иначе биха могли да бъдат закупени от по-млади семейства. В същото време собствениците на жилища разполагат с почти рекорден собствен капитал и по-голямата част от тях не са засегнати от повишаването на лихвените проценти, което в противен случай би могло да наложи продажби или да доведе до отнемане на имоти, което би дало възможност на купувачите да навлязат на пазара.

"Нещата може да станат малко по-достъпни, но със сигурност не до степента, на която хората са се надявали", казва Нирадж Шах, икономист в Bloomberg Economics, за световните жилищни пазари. "Това ще бъде борба и от двете страни."

Той прогнозира по-скоро "бавно пробиване" на цените за развитите икономики, отколкото срив, като казва, че е малко вероятно икономическото забавяне да доведе до тежки съкращения на работни места, които да предизвикат сериозни затруднения в жилищния сектор. Но на собствениците на жилища, притиснати от по-високите лихвени проценти, може да се наложи да намалят разходите си в други области, за да могат да се справят с изплащането на ипотечните си кредити, казва Шах.

"Имате хора в затруднено положение, но не и продажби в затруднено положение", каза той.

Жилища в Уелингтън, Нова Зеландия. Снимка: Марк Кут/Bloomberg

Наблюдение на лихвите

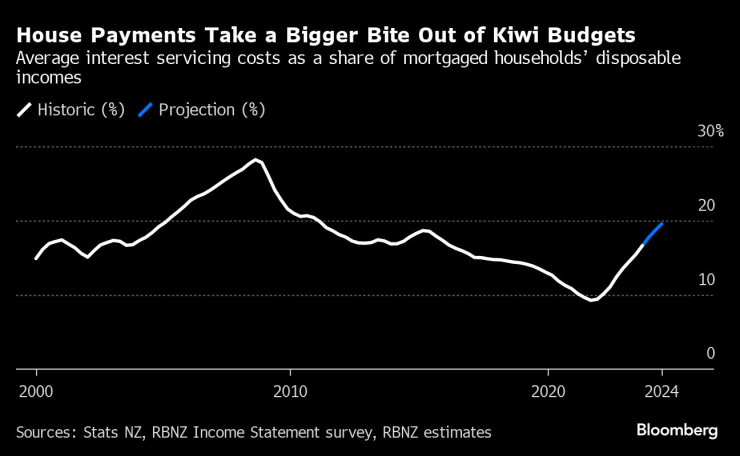

Един от най-екстремните случаи се разиграва в Нова Зеландия - южната част на Тихия океан, която беше дом на един от най-големите пандемични бумове в света, като само през 2021 г. цените на имотите се повишиха с почти 30%. Около 25% от сегашния обем на ипотечните кредити са били изтеглени през тази година, а една пета от тях са били купувачи на първо жилище, по данни на Резервната банка на Нова Зеландия.

Лихвите по ипотечните кредити в страната обикновено са фиксирани за по-малко от три години - което означава, че повишенията на лихвените проценти на централната банка с 525 базисни пункта от октомври 2021 г. насам изпращат плащанията за жилища нагоре. Според централната банка на Нова Зеландия (RBNZ) около половината от неизплатените ипотечни кредити са били рефинансирани през тази година. Според нейните оценки делът на разполагаемия доход на кредитополучателите, предназначен за лихвени разходи, ще нарасне от най-ниското ниво от 9% през 2021 г. до около 20% до средата на 2024 г.

Плащанията за жилище отнемат по-голяма част от бюджетите на потребителите в Нова Зеландия. Средни разходи за обслужване на лихви като дял от разполагаемия доход на домакинствата с ипотечни кредити

Това притиска бюджетите на хора като Аарон Рубин, който през 2021 г. е взел ипотечен кредит в размер на 1 млн. новозеландски долара (603 000 щатски долара), за да финансира покупката на къща с четири спални на стойност 1,2 млн. новозеландски долара. След като се преместват в Нова Зеландия от САЩ преди осем години, той и съпругата му Джесика смятат, че покупката на жилище в крайбрежния град Нелсън е решение, което ще осигури стабилност за двете им малки деца.

Първоначално двойката плаща около 4 000 новозеландски долара месечно по ипотечния си кредит. След рефинансиране сега тя достига около 6 400 новозеландски долара.

"Вече не можем да си позволим да посещаваме семейството си в САЩ и буквално следим всяко пени, което влиза и излиза от сметката", казва Рубин, 46-годишен софтуерен инженер. "Това отнема много време, стресира ни и промени начина ни на живот."

Той се смята за късметлия - финансовото му положение не е тежко и двойката може да си позволи да продължи да плаща ипотеката си. Вижда, че много новозеландци са подложени на много по-голям натиск.

Спасителната мярка за много домакинства е силният ръст на заплатите и заетостта, който свежда до минимум затрудненията, казва Шарън Золнър, главен икономист на Нова Зеландия в ANZ в Окланд.

"След като го дефлирате с ръста на доходите на домакинствата, дългът всъщност е значително по-нисък, отколкото през 2007 г.", каза тя. "Но, разбира се, средната стойност крие милион истории и със сигурност има стресирани хора".

Жилищна сграда в процес на изграждане в Монреал. Снимка: Греъм Хюз/Bloomberg

Отдръпване на инвеститорите

Световният бум на жилищното строителство през последното десетилетие превърна недвижимите имоти в бърз път към богатството в страни като Нова Зеландия, Австралия и особено Канада, където десетки хиляди хора се превърнаха в инвеститори любители. До 2020 г. хората с няколко жилища станаха почти една трета от жилищния фонд в две от трите най-населени канадски провинции - Онтарио и Британска Колумбия.

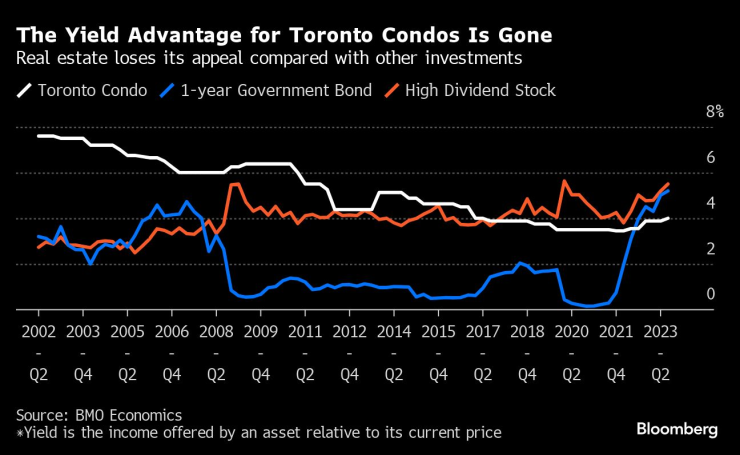

Но по-високите лихвени проценти и доходността на облигациите означават, че математиката изведнъж се е обърнала. Според проучване на Bank of Montreal притежаването на апартамент в най-големия град в Канада, Торонто, сега ще донесе само 3,9% след покриване на ипотечните и други разходи, което представлява по-ниска доходност в сравнение с 5%, получени при инвестиране в съкровищни бонове на правителството на Канада.

"Не виждам как може да се повтори ситуацията от последните 20 години", казва Робърт Кавчич, икономист от Банката на Монреал, който е автор на доклада. "Цяло поколение инвеститори ще получи доста тежък урок".

Предимството на доходността при жилищата в Торонто изчезна. Недвижимите имоти губят своята привлекателност в сравнение с други инвестиции

По-високите разходи по заемите вече доведоха до отрицателни парични потоци при някои инвестиционни имоти, принуждавайки собствениците им да ги продадат, като същевременно намалиха интереса към нови покупки. Това може да означава проблеми и за обикновените хора, които просто търсят място за живеене.

През последното десетилетие инвеститорите, които купуват жилища преди строителството, се превърнаха в ключов източник на финансиране за строителните предприемачи и тяхното отдръпване вече доведе до забавяне или отмяна на хиляди планирани жилища в градове като Торонто. Недостатъчното предлагане на канадския пазар е една от причините цените на жилищата да се окажат изненадващо устойчиви на по-високите лихвени проценти, а очакваното забавяне на строителството може само да изостри недостига.

Подобна е ситуацията и в Европа, където по-високите лихвени проценти и нарастващите разходи за строителство заплашват да засилят напрежението в предлагането. В Германия новите разрешителни за строеж намаляха с над 27% през първата половина на годината, а във Франция - с 28% до юли. В Швеция, която преживява най-тежкия си спад след кризата през 90-те години на миналия век, темповете на строителство са по-малко от една трета от необходимите, за да се отговори на търсенето, което заплашва да постави на допълнително изпитание границите на достъпността.

При това дори не се отчита нарастващото напрежение, причинено от рязкото покачване на потребителските цени като цяло. В Обединеното кралство, което е изправено пред най-голямото увеличение на разходите за живот от едно поколение насам, близо два милиона души са прибегнали до използването на кредит "купи сега - плати по-късно", за да покрият разходи за хранителни стоки, сметки и други стоки от първа необходимост, според проучване, проведено тази година от Money and Pensions Service. Тъй като се очаква повече от един милион собственици на жилища да рефинансират ипотеките си тази година на много по-високи нива, този натиск само ще се засилва.

Жилищни имоти в Гилдфорд, Великобритания. Снимка: Джейсън Олдън/Bloomberg

Публикуваният през септември доклад на KPMG показва, че почти една четвърт от притежателите на ипотечни кредити във Великобритания обмислят да продадат и да се преместят в по-евтин имот поради рязкото увеличение на разходите за финансиране, а ипотеките със забавени плащания вече представляват над 1% от стойността на непогасените жилищни кредити. За наемодателите, които често имат ипотеки с променлива лихва, ситуацията може да бъде още по-лоша, а това се отразява пряко на натиска върху наемателите.

Лондонският наемодател Карън Грегъри не е имала друг избор, освен да продаде сградата си, след като вноската по ипотеката ѝ е скочила повече от три пъти, оставяйки я пред перспективата да изгони млада двойка с бебе на път. Те си намерили нов дом преди сделката, но ситуацията я изнервила.

"Наемодателите се умориха от повишаването на лихвените проценти", казва Грегъри.

Разтърсване в Азия

В Азия Южна Корея се бори със собствени сътресения на наемодателите. Страната е с най-високото съотношение на дълговете на домакинствата към брутния вътрешен продукт в развития свят - 157%, ако се смятат около 800 млрд. долара от "джонсе" - уникална за страната система за отдаване под наем.

При нея наемодателите събират депозит, наречен "джонсе", който се равнява на около половината от стойността на имота в началото на наемния период, който обикновено продължава от две до четири години. Когато лихвените проценти се повишат, джонсе става по-малко привлекателно от плащането на месечен наем и размерът на депозитите, които наемодателите могат да получат от наемателите, намалява. Тъй като собствениците често използват новите депозити, за да изплатят старите, когато договорите за наем изтичат, за тях става по-трудно да изпълняват задълженията си.

Очаква се рискът от неизпълнение на задълженията от страна на наемодателите на жилища с джонсе да се запази до 2024 г., тъй като договорите, чийто падеж настъпва, са подписани, когато цените - а оттам и депозитите - са били рекордно високи.

Новопостроени жилищни сгради в Гимпо, Южна Корея. Снимка: СеонгДжун Чо/Bloomberg

Междувременно Хонконг е засегнат от забавянето на растежа в Китай, отлива на население и повишаването на лихвите, които спряха някогашния неудържим ръст на цените. Тъй като валутата му е обвързана със зелените пари, паричната политика на града обикновено се движи в тандем със САЩ. Това стана причина лихвите по ипотечните кредити да се увеличат повече от два пъти от началото на 2022 г. насам. Цените на съществуващите жилища в прословутия скъп район са спаднали до шестгодишно дъно, строителите предлагат големи отстъпки, а правителството намалява допълнителните гербови такси за някои купувачи, за да съживи центъра.

Ако лихвените проценти не започнат да падат, жилищният пазар в Хонконг ще продължи да страда. Цените в града се повишиха толкова много през последното десетилетие, че жилищата все още са недостъпни за мнозина, което означава, че неотдавнашният спад на стойностите не компенсира по-високите разходи по заемите - същият сценарий, който се разиграва в голяма част от света.

Жилищните пазари "имаха истинско парти през последните две десетилетия и това е просто защото имахме рекордно ниски лихвени проценти и липса на предлагане, които подхранваха цените на жилищата", каза Шах от Bloomberg Economics. "Предстоящото десетилетие трябва да бъде десетилетие на голяма умереност."

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Банско дава старт на зимния си сезон

Банско дава старт на зимния си сезон  Студена събота с температури между 3 и 8 градуса

Студена събота с температури между 3 и 8 градуса  Ким Кардашян има ново гадже

Ким Кардашян има ново гадже  Четири балкански държави са най-търсени Google дестинации

Четири балкански държави са най-търсени Google дестинации

Времето днес: Студена събота с валежи в Западна България

Времето днес: Студена събота с валежи в Западна България  Съседско безобразие: Комшиите си монтираха душ в помещение...без канал

Съседско безобразие: Комшиите си монтираха душ в помещение...без канал  Сигнал от София: Опасност от срутване на балкон, мерки никакви

Сигнал от София: Опасност от срутване на балкон, мерки никакви  Най-добрите спортни коли втора ръка

Най-добрите спортни коли втора ръка

Renault 5 Turbo се завръща с безумна мощност

Renault 5 Turbo се завръща с безумна мощност  България е на последно място по хибриди и EV

България е на последно място по хибриди и EV  Разпознайте най-честите проблеми с автомобила си

Разпознайте най-честите проблеми с автомобила си  Новият Mercedes-Benz GLE Coupe се появи на пътя

Новият Mercedes-Benz GLE Coupe се появи на пътя

Добри новини за Арсенал, важна фигура се завръща

Добри новини за Арсенал, важна фигура се завръща  Ливърпул – Фулъм

Ливърпул – Фулъм  Везенков и Олимпиакос отнесоха шамари от Звезда в Белград

Везенков и Олимпиакос отнесоха шамари от Звезда в Белград  Майнц – Байерн Мюнхен

Майнц – Байерн Мюнхен  продава, Двустаен апартамент, 63 m2 София, Оборище, 234514 EUR

продава, Двустаен апартамент, 63 m2 София, Оборище, 234514 EUR  продава, Тристаен апартамент, 143 m2 София, Оборище, 408601 EUR

продава, Тристаен апартамент, 143 m2 София, Оборище, 408601 EUR  продава, Двустаен апартамент, 55 m2 Пловдив, Център, 159000 EUR

продава, Двустаен апартамент, 55 m2 Пловдив, Център, 159000 EUR  продава, Къща, 182 m2 Благоевград, Еленово, 250000 EUR

продава, Къща, 182 m2 Благоевград, Еленово, 250000 EUR