Когато през 2018 г. Конгресът на САЩ гласува за освобождаване на регионалните банки от по-строгите следкризисни капиталови правила, той създаде двустепенна банкова система в Съединените щати. Една от целите на реформите на Федералния резерв, стартирали това лято, беше да се отмени това и да се гарантира, че всички банки с активи над 100 млрд. долара отговарят на същите стандарти като най-големите кредитори.

Но ако тези предложения бъдат приети, в САЩ все още ще има двустепенен режим, което не е сигурно, като се има предвид бурната опозиция. Това е важно, защото банките, които ще останат слабо регулирани, стават все по-важни кредитори. Фалитите на тези с активи под 100 млрд. долара би трябвало да са по-малко вредни, но може и да не са.

По последни данни на Федералната корпорация за депозитно застраховане в САЩ има 4 136 банки. Съгласно предложенията на Фед за приемане на т.нар. крайна игра по Базел III само още 14 американски кредитори ще бъдат подчинени на най-строгите правила, с което общият брой на банките от най-високо ниво ще достигне едва 23. Има още цели пет участника в борсовия индекс KBW Banks, които все пак ще бъдат подложени на облекчен режим, включително Comerica Inc. и Zions Bancorp NA.

Тези 14 по-големи регионални банки и компании за кредитиране разполагат с активи на обща стойност около 4 трлн. долара, като се използват данни за края на 2022 г., което се равнява на малко повече от две Wells Fargo & Cos. или почти 20% от общите активи на банките в САЩ, според данни на Фед. Това би означавало, че приблизително две трети от всички банкови активи в САЩ ще бъдат подчинени на по-строгите правила. Всички тези банки ще бъдат изправени пред по-строги капиталови изисквания в сравнение с настоящите, като най-голямото увеличение ще засегне най-големите институции като JPMorgan Chase & Co и Goldman Sachs Group Inc.

Останалите над 4000 банки обаче няма да бъдат засегнати, а тяхната роля в икономиката нарасна, особено в областта на кредитирането на недвижими имоти, след финансовата криза от 2008 г.

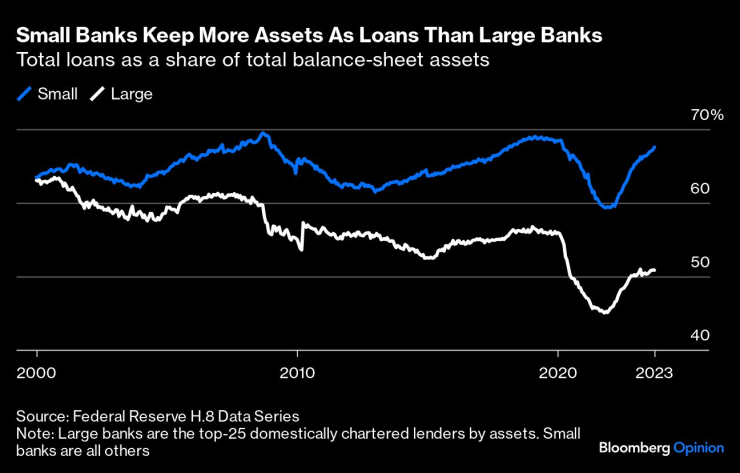

Малките банки държат повече активи като заеми от големите банки. Обща сума на кредитите като дял от общата сума на балансовите активи

Това отчасти се случва по план. Глобално договорените следкризисни правила подтикнаха големите кредитори да държат по-ликвидни активи като пари в брой и държавни облигации. Вместо това много кредитен риск си проправи път към пазарите, но в САЩ по-малките банки също се радваха на бърз растеж.

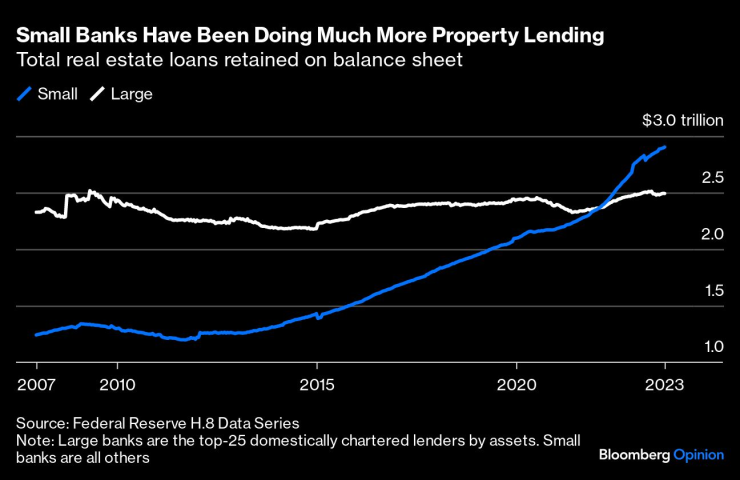

Според поредицата от данни на Фед "H.8" малките местни банки са изпреварили големите банки по отношение на кредитирането на недвижими имоти в доларово изражение, което се дължи най-вече на огромното нарастване на кредитирането на търговски имоти. Най-големите 25 местни банки имат в портфейлите си 2,5 трлн. долара дълг за недвижими имоти, а всички останали - 2,9 трлн. долара. От 2007 г. насам общият размер на кредитите за недвижими имоти и жилищни кредити остава по същество непроменен за големите банки, но малките банки са увеличили и двата показателя с над 130%.

Малките банки са отпускали много повече кредити за недвижими имоти. Общо кредити за недвижими имоти, задържани в баланса

Новият кръг от затягане на правилата ще направи отпускането на ипотечни кредити много по-скъпо от капиталова гледна точка за най-големите банки. Институтът за банкова политика, лобистка група, предупреди, че най-силно ще бъдат засегнати кредитополучателите с малки първоначални вноски, което потенциално ще оскъпи ипотеките им. Това може да засегне непропорционално семействата с по-ниски доходи, купувачите, които купуват за първи път, и малцинствата, особено цветнокожите или афроамериканските кредитополучатели.

По-големите банки искат това да бъде променено и имат доста добри шансове това да се случи. Самите икономисти на Фед заявиха, че не искат да ограничават купувачите на жилища с ниски и средни доходи да се включат в жилищния пазар.

Но агресивно ориентираното кредитиране не е непременно здравословно нито за кредитополучателя, нито за кредитора. Алекса Фило от организацията "Американци за финансова реформа" заяви пред комисията по финансови услуги на Камарата на представителите миналия месец, че кризата от 2008 г. е имала опустошително въздействие върху богатството на хората и цветнокожите общности. По думите ѝ, принудителното отнемане на ипотечни кредити и спадът на цените на жилищата са унищожили собствения капитал на много чернокожи и латиноамериканци, който е бил голяма част от нетната им стойност.

Нищо от това, което се обсъжда, няма да ограничи способността на малките банки или небанковите институции, които също заемат все по-голям пазарен дял, да отпускат агресивни заеми. Според мен жилищното неравенство или неравенството в доходите би било по-добре да се решат по друг начин, отколкото чрез насърчаване на хората да поемат рискови дългове, но това е друг въпрос.

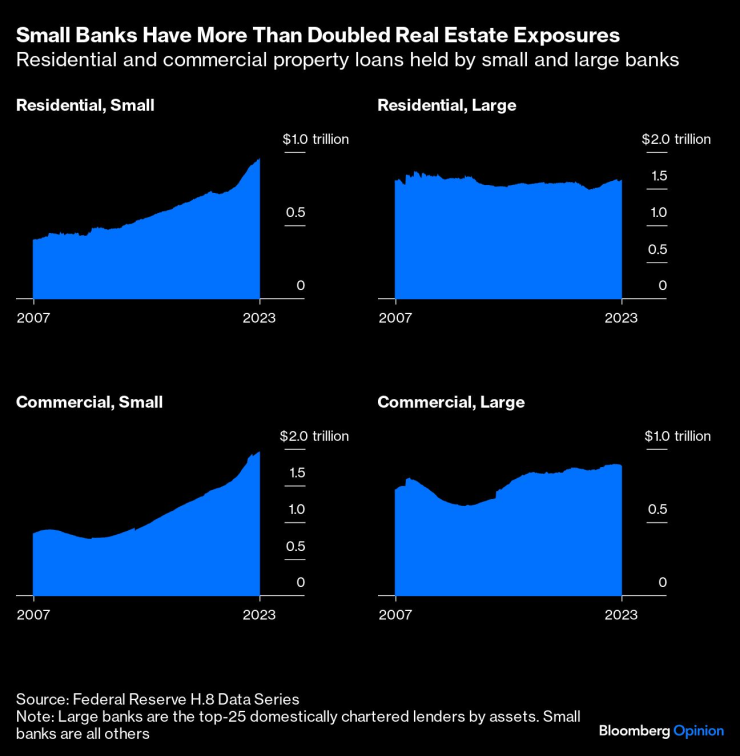

По-общо казано, кредитният риск се премества към малките банки, а не само към пазарите, и това ще продължи при реформите на Фед. Може би това е планът. Възможно е по-малките банки да бъдат ограничени по отношение на това колко могат да растат: По своята същност те са по-слабо диверсифицирани и ограничени до местните пазари и продават по-малко ипотеки на спонсорирани от правителството агенции като Fannie Mae и Freddie Mac. Въпреки това те са успели да увеличат ипотечното кредитиране по-бързо, отколкото пазарът като цяло, и по данни на Фед са отговорни за около една пета от ръста на всички жилищни ипотечни кредити за едно до четири семейства от 2007 г. насам.

Малките банки са увеличили експозициите си към недвижими имоти повече от два пъти. Кредити за жилищни и търговски имоти, държани от малки и големи банки

Липсата на диверсификация прави малките банки по-уязвими, но това би трябвало да е нормално: Малките банки трябва да могат да се сринат, без да навредят на икономиката като цяло или да предизвикат криза. Въпросът е дали прагът на активите от 100 млрд. долара е достатъчно малък. Много малки банки в един и същи район могат да отпускат сходни заеми и заедно да се превърнат в сериозен проблем - това е един урок, който трябва да се вземе от банковата криза в Тексас през 80-те години например.

Големите банки смятат, че новите капиталови правила на Фед са отишли твърде далеч - и имат някои основателни аргументи. Но преместването на риска в хиляди по-малки банки също трябва да ни накара да се запитаме дали правилата са достатъчно строги.

Лидерите с Лакуа - док. поредица на Bloomberg

Лидерите с Лакуа - док. поредица на Bloomberg

АПИ с важна информация за закупуването на винетки в началото на 2026 г.

АПИ с важна информация за закупуването на винетки в началото на 2026 г.  Денков: Кабинетът бе свален от хората, които излязоха на площада

Денков: Кабинетът бе свален от хората, които излязоха на площада  Социолог: Арестът на Коцев довед до първите по-сериозни изменения в нагласите на българските граждани

Социолог: Арестът на Коцев довед до първите по-сериозни изменения в нагласите на българските граждани  Ето къде няма ток във Варна днес

Ето къде няма ток във Варна днес

"Възраждане" иска свикване на КСНС заради влизането в еврозоната

"Възраждане" иска свикване на КСНС заради влизането в еврозоната  70 златни сватби в Казанлък в един ден

70 златни сватби в Казанлък в един ден  Путин обяви превземането на украинския град Северск

Путин обяви превземането на украинския град Северск  Камерунският Гонзо сътвори чудовищна издънка

Камерунският Гонзо сътвори чудовищна издънка

Треньорът на ПАОК: Срещу Лудогорец загубихме две точки

Треньорът на ПАОК: Срещу Лудогорец загубихме две точки  Мачовете по телевизията днес, 12 декември

Мачовете по телевизията днес, 12 декември  ЦСКА се разделя с три от големите си звезди?

ЦСКА се разделя с три от големите си звезди?  Реал Мадрид – Манчестър Сити: Отмъщението на УЕФА

Реал Мадрид – Манчестър Сити: Отмъщението на УЕФА

Нова програма на Mercedes обещава значително намаляване на CO2

Нова програма на Mercedes обещава значително намаляване на CO2  Новият хибриден двигател на Dongfeng постави рекорд по ефективност

Новият хибриден двигател на Dongfeng постави рекорд по ефективност  Защо употребяваното BMW E90 е по-умно, отколкото си мислите

Защо употребяваното BMW E90 е по-умно, отколкото си мислите  Какви са плюсовете и минусите на торсионната греда

Какви са плюсовете и минусите на торсионната греда

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR