Гледайте на понижаването на рейтинга на САЩ от Fitch сериозно, а не буквално

Загубата на рейтинга AAA не казва нищо за кредитоспособността на САЩ, но подчертава как нарастващият дълг може да навреди на икономиката

7 August 2023 | 18:30

Автор:

Карл У. Смит

Редактор:

Даниел Николов

Решението на Fitch да лиши САЩ от кредитния рейтинг AAA, като го понижи с едно ниво до AA+, само по себе си не означава много. Вероятността правителството да не може да плати на кредиторите си е почти нулева, а достъпът на Министерството на финансите до финансиране се определя от сили, много по-фундаментални от няколко главни букви, свързани с рейтингов доклад. Това не означава, че нарастващото дългово бреме на САЩ не е проблем.

Има поне три начина, по които увеличения обем федерални заеми могат да разстроят не само икономиката и финансовите пазари на САЩ, но и глобалните. Първата и най-тревожна е възможността за така наречената дългова бомба. При този сценарий дълговата тежест на правителството - която в момента възлиза на 32,3 трилиона долара - става толкова голяма, че дори малко увеличение на лихвените проценти означава, че Министерството на финансите трябва да вземе заеми само за да покрие разходите за обслужване на дълга. Това води до порочен кръг, като добавеното вземане на заеми обезсърчава купувачите, повишава лихвените проценти и налага още повече заеми. Произтичащите изключително високи лихвени проценти хвърлят икономиката в дълбока рецесия.

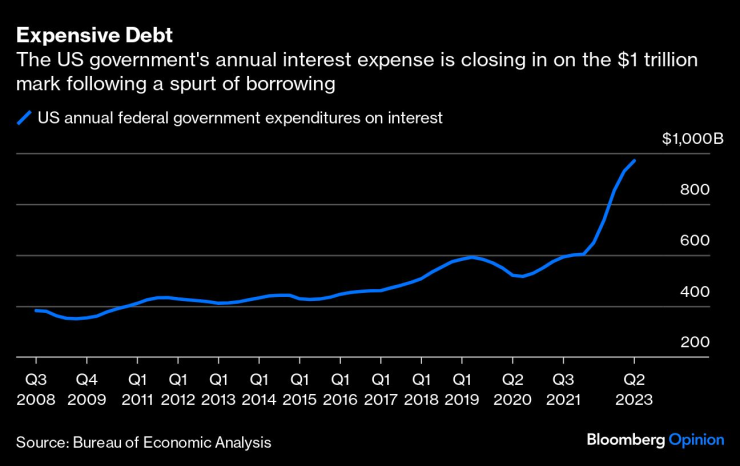

Притеснителното е, че САЩ може да се доближат некомфортно близо до подобен сценарий. Министерството на финансите е напът да похарчи почти 1 трилион долара само за лихвени плащания през фискалната 2023 г., в сравнение с по-малко от 600 милиарда долара преди пандемията и около 425 милиарда долара през 2011 г., когато S&P понижи рейтинга си за САЩ от AAA на AA+.

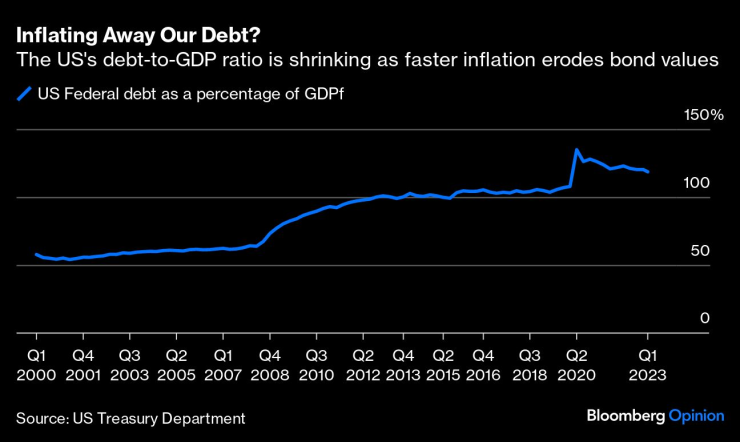

Когато проучих потенциала за дългова бомба през февруари, вероятността беше ниска, но бързо се покачваше въз основа на обслужването на дълга като процент от брутния вътрешен продукт. Оттогава тази мярка остава стабилна, до голяма степен защото високите нива на инфлация са надули номиналния темп на растеж на икономиката. Това е, което икономистите наричат „раздуване на вашия дълг“. Такъв механизъм работи идеално в краткосрочен план, но винаги се връща в дългосрочен план просто поради пагубните ефекти на високите нива на инфлация за продължителен период от време.

Това води до втория начин, по който неограниченото заемане може да доведе до криза: монетизирането на дълга. С други думи, ако традиционните купувачи на американски дълг стачкуват, така да се каже, правителството може да прибегне до продажба на държавни облигации директно на Федералния резерв. Това е различно от програмата за количествено облекчаване на Фед, при която той купува съкровищни книжа и свързани с тях ценни книжа на вторичния пазар, за да инжектира средства във финансовата система.

Колкото и привлекателно да изглежда на правителството като начин за самофинансиране, монетизацията на дълга не е безплатен обяд. Това води директно до увеличаване на паричната база, което след това води до повече инфлация. Подобна политика може лесно да доведе до срив на пазара на държавни облигации на САЩ, който е най-важният финансов пазар в света. Така че, разбира се, правителството ще види рязко спадане на съотношението на дълга към БВП, но само поради повишената инфлация и огромните загуби за притежателите на държавни ценни книжа по целия свят. Никой служител на Фед никога не е одобрявал нещо като монетизиране на дълга на нацията. Председателят на Фед Джеръм Пауъл даде да се разбере, че ниските нива на инфлация са предпоставка за стабилен и устойчив икономически растеж.

Третата потенциална криза, произтичаща от твърде големия дълг, е политическа. Спомнете си, че когато беше президент, Доналд Тръмп - който според социологическите проучвания е фаворит за спечелване на президентската номинация на Републиканската партия за изборите през 2024 г. - публично критикува Пауъл за повишаването на лихвените проценти през 2017 и 2018 г. в опит да държи инфлацията под контрол. Така че, логично е, че ако Тръмп беше надделял, темповете на инфлация вероятно щяха да бъдат още по-високи и по-устойчиви, отколкото бяха. Това е важно, защото ако бъде избран, Тръмп ще отговаря за назначаването не само на следващия ръководител на Фед, но и за запълването на всяко свободно място в Съвета на управителите на централната банка.

Големите и устойчиви бюджетни дефицити създават огромен стимул за всеки политик да назначава служители във Фед, които биха изпълнили техните предложения в краткосрочен план, като същевременно оставят последствията на следващата администрация. Ако подобна политическа динамика надделее, може да е само въпрос на време дълговата бомба и монетизацията на дълга да станат реална възможност - ратифицирайки решението на Fitch.

Карл У. Смит е колумнист на Bloomberg Opinion. Преди това той e бил вицепрезидент по федералната политика в The Tax Foundation и преподавател по икономика в Университета на Северна Каролина.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR