Пекин има за цел да обнови държавните си предприятия и да покаже на света, че инвестициите в Китай на президента Си Дзинпин могат да донесат печалба на всички - от местните вложители до скептичните мениджъри на активи.

През последните месеци официалните лица започнаха кампания за повишаване на оценките на държавните предприятия - огромна кохорта, която през годините е допринесла малко за ръста на борсовите индекси в страната. Според Goldman Sachs Group Inc. тези фирми са разположени във всички сфери на икономиката - от банковото дело до пристанищата и стоманодобивната промишленост - и на тях се пада почти половината от общата пазарна капитализация.

Кампанията, която стимулира скок от над 50% на акциите на някои държавни предприятия, е придружена от лозунга за закупуване на "система за оценяване с китайски характеристики". Макар да не е ясно какво точно означава това, държавните предприятия са в центъра на важен дебат: ролята на пазарите и инвеститорите в държавни компании в епоха, когато Си разшири хватката си върху икономиката.

Всичко това се случва в момент, когато глобалните мениджъри на парични средства стават все по-предпазливи по отношение на китайските активи след години на регулаторни репресии и геополитическо напрежение. Тъй като китайските акции са сред най-зле представящите се в света през тази година, стремежът да се пренасочат целите на най-големите държавни компании в страната към интересите на инвеститорите може да доведе до съживяване на пазара.

"Системата за оценяване с китайски характеристики очевидно помогна донякъде на настроенията, но ние сме по-фокусирани върху дългосрочните реформи", каза Стела Ли, инвестиционен директор в abrdn Plc. "Дългосрочна и продължителна реформа, която увеличава възвръщаемостта на собствения капитал, ефективността и прозрачността, наистина подобрява привлекателността на акциите от клас А за глобалните инвеститори", каза тя, визирайки акциите, търгувани в Шанхай и Шънджън.

След като председателят на Китайската комисия за регулиране на ценните книжа И Хуиман спомена системата за оценяване на държавните предприятия по време на реч през ноември, редица държавни предприятия поскъпнаха силно. Официалната позиция е, че оценките на тези компании са неоправдано ниски, като се има предвид, че те играят доминираща роля във втората по големина икономика в света.

Индексът на акциите на компаниите, притежавани от централното правителство, се повиши с около 5% след забележките на И, изпреварвайки индекса CSI 300, който е с малки изменения. Акциите на държавните предприятия като PetroChina Co., China Telecom Corp. и China Satellite Communications Co. спечелиха по над 50% от края на ноември до началото на май, когато ралито достигна своя връх.

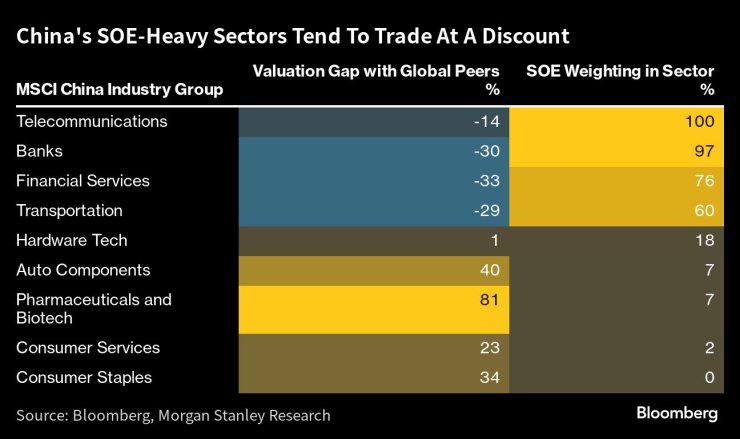

Налице е нарастващ оптимизъм по отношение на държавните фирми, след като тази година регулаторният орган въведе нов набор от цели за тяхната оценка. Фокусирането върху показатели като възвръщаемост на собствения капитал и коефициент на оперативните парични средства засилва натиска върху държавните предприятия да увеличат обратното изкупуване на акции и изплащането на дивиденти, както и да повишат приходите от основните операции.

Традиционно показателите на държавните предприятия изостават от тези на техните колеги от частния сектор. Например производителят на алкохол Wuliangye Yibin Co. има средна петгодишна възвръщаемост на собствения капитал от 25% в сравнение с 40% за Sichuan Swellfun Co.

Industrial & Commercial Bank of China Ltd, най-големият кредитор в страната по пазарна капитализация, се търгува при съотношение цена/счетоводна стойност от 0,51 пъти и 0,38 пъти в Хонконг. В сравнение с 0,75 пъти за японската Mitsubishi UFJ Financial Group Inc. и 2,45 пъти за Commonwealth Bank of Australia.

През последното десетилетие отраслите, доминирани от държавни предприятия, като телекомуникациите, банките и комуналните услуги, се търгуват с по-ниска стойност от около 11% спрямо техните аналози на развиващите се пазари и с 28% по-ниска спрямо световните аналози, според Morgan Stanley.

За Шарух Малик, портфолио мениджър в Guinness Global Investors, е от ключово значение да се накарат държавните предприятия да намалят паричните си наличности, тъй като много от тях държат до половината от баланса си в парични средства. "Това определено е положително за историята на Китай", каза той. "Реформата може да бъде и под формата на по-добър ръст на приходите и да доведе до по-висока възвръщаемост на капиталовия профил, което е още едно положително явление от институционална гледна точка."

Но огромният брой държавни предприятия предполага, че кампанията няма да бъде нито бърза, нито лесна.

Китай разполага с разраснала се мрежа от държавни фирми, като по данни на националния регулатор централното правителство пряко контролира 98 предприятия в ключови отрасли. Въпреки че печалбите на държавни предприятия са нараснали със 115% между 2016 г. и 2022 г., пазарната им капитализация е нараснала само с 12,7%, изоставайки от 16% увеличение за по-широкия пазар, казва Чен Дзяо, изпълнителен директор в China Reform Holdings Corp.

Освен това политиците, които провеждат реформите, ще трябва да жонглират с конкуриращи се интереси, тъй като за разлика от повечето инвеститори, държавните фирми са склонни да дават приоритет на социалните цели пред печалбите.

"Хубаво е да се видят такива подобрения чрез видими ключови показатели за ефективност, като например финансови показатели, т.е. ръст на печалбата, възвръщаемост на собствения капитал, изплащане на дивиденти и т.н.", казва Ксиадун Бао, мениджър на фонд в Edmond de Rothschild Asset Management в Париж. "Устойчивостта на това привеждане в съответствие обаче е неизвестна, тъй като приоритетните точки в дневния ред на държавните предприятия могат да се променят в зависимост от различните им мандати през различните периоди, тъй като се предполага, че държавните предприятия поемат повече социални тежести."

Залогът е голям: ако Пекин не успее да съживи държавните си предприятия, това може да подсили дебатите относно жизнеспособността на реформите на президента Си.

"Реформата на държавните предприятия е дългосрочен процес и не е нещо ново в цялостната история на реформите в Китай", казва Бао от Edmond de Rothschild. "Но тя може да запали надеждата, че по-пазарният подход може да надделее”.

Блестящи идеи – док. поредица на Bloomberg

Блестящи идеи – док. поредица на Bloomberg

Крахът на империята Лукойл

Крахът на империята Лукойл  Зеленски между войната, вътрешния натиск и борбата за оцеляване на Украйна

Зеленски между войната, вътрешния натиск и борбата за оцеляване на Украйна  Турският печат за протестите у нас: Мислеха си, че ще преминат към еврото и ще живеят добре!

Турският печат за протестите у нас: Мислеха си, че ще преминат към еврото и ще живеят добре!  Според мирния план на САЩ: Украйна да се присъедини към Европейския съюз до 1 януари 2027 г.

Според мирния план на САЩ: Украйна да се присъедини към Европейския съюз до 1 януари 2027 г.

Гибралтар ни настига в световния футбол

Гибралтар ни настига в световния футбол  Плугчиева: Мащабът на протестите изненада политиците

Плугчиева: Мащабът на протестите изненада политиците  Обвиниха Румъния, че помага на Украйна за създаването на "мръсна бомба"

Обвиниха Румъния, че помага на Украйна за създаването на "мръсна бомба"  Вучич с демонстрация: Качи се на градския транспорт в Ниш ВИДЕО

Вучич с демонстрация: Качи се на градския транспорт в Ниш ВИДЕО

Клинсман каза горчивата истина за националния отбор на Англия

Клинсман каза горчивата истина за националния отбор на Англия  Салах се връща! Мо е в групата за Брайтън

Салах се връща! Мо е в групата за Брайтън  Огромно признание за български съдия

Огромно признание за български съдия  Арда изненада Черно море на „Тича“ и е на ¼-финал

Арда изненада Черно море на „Тича“ и е на ¼-финал

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR  продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR

продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR