Спукването на балоните при недвижимите имоти ще се окаже болезнено

Излизането от рая на глупците ще има неприятни последици и носи риск от социален гняв

22 July 2023 | 19:00

Автор:

Лионел Лоран

Редактор:

Галина Маринова

Според бившия шеф на Английската централна банка Мервин Кинг вярата, че лихвените проценти ще останат ниски завинаги, е довела до "рай за глупаците". Никъде това не е по-очевидно от разгарянето на световния бум на недвижимите имоти, който сега се превръща в бум, тъй като цените започват да падат по целия свят. Достатъчно справедливо: След толкова много спекулации и надценяване на фона на недостатъчното предлагане на нови жилища една здравословна корекция е точно това, от което се нуждаят много държави.

Но завръщането към нормалното изглежда адски неравностойно на фона на по-широката криза на жизнения стандарт, високата инфлация и трайната липса на предлагане на жилища - и носи риск от още по-голям социален гняв, тъй като лихвените проценти се оказват още по-груб инструмент по пътя нагоре, отколкото по пътя надолу. Политиците трудно ще устоят на изкушението да смекчат удара.

Пяната свърши. За първи път от 2009 г. насам имотите от най-високо ниво по света поевтиняват

Рискът от по-мащабна рецесия започва да мига в червено на най-напечените жилищни пазари на пандемията. В Нова Зеландия, която беше символ на световната жилищна еуфория, привлякла прекупвачи от Силициевата долина и местни флипери, цените на имотите са спаднали с 16 % спрямо пика си, а делът на просрочените ипотеки е достигнал тригодишен връх. В Швеция се очаква 15% спад на цените на жилищата да достигне дъното, но да остави след себе си рецесия и по-висока безработица, което означава по-малко жилищно строителство.

На пазари като този в Обединеното кралство, където цените отдавна се повишават, спадът е по-слабо изразен, но болката е налице под повърхността. Според Нирадж Шах от Bloomberg Intelligence цените трябва да паднат с още 10% от пика си през 2022 г., като според него тези, които са разтеглили бюджета си, за да купуват по време на Covid-19, ще бъдат шокирани. Банката на Англия изчислява, че около 4,5 млн. домакинства вече са отбелязали увеличение на погасителните вноски от края на 2021 г., а други 4 млн. ще бъдат засегнати от по-високи лихви до края на 2026 г. Типичен кредитополучател, който рефинансира през втората половина на тази година, може да отчете увеличение на плащанията с около 220 GBP (288 USD) на месец.

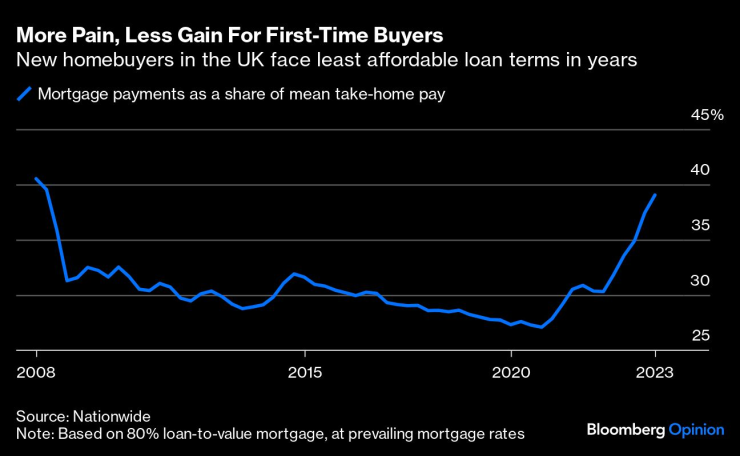

Повече болка, по-малко печалба за купувачите за първи път. Новите купувачи на жилища в Обединеното кралство са изправени пред най-недостъпните условия по кредитите от години насам

Обратната страна на тези разкази е, че в идеалния случай недвижимите имоти би трябвало да станат по-достъпни и да дадат на купувачите на първо време по-справедливи условия. Но и това не се случва. Пазарите са претоварени, а предлагането на кредити намалява. В документ на Международния валутен фонд от март се посочва, че недвижимите имоти в Европа са надценени с 20 %, но нарастващите лихвени проценти са намалили покупателната способност на бъдещите собственици на жилища с около 40 %. Използвайки средните стойности за закупуване на жилище с площ от 100 кв. м (1077 кв. фута), изследователите изчисляват, че амбициозните купувачи са изправени пред увеличение с 33% на погасителните вноски за обслужване на дълга в сравнение с 2021 г. По-лошо е положението в Обединеното кралство, където купувачите на първо жилище не са се чувствали толкова зле по отношение на достъпността на ипотеките от 2008 г. насам.

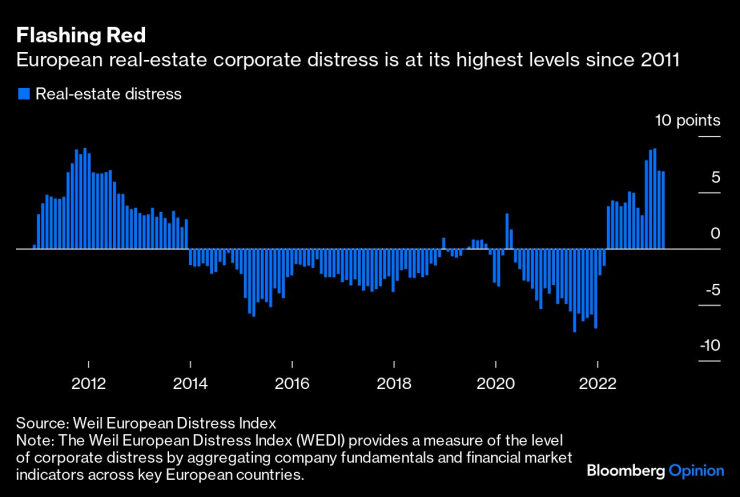

И както при неотдавнашните инфлационни шокове, засегнали цените на храните и енергията, домакинствата с по-ниски доходи страдат най-много от увеличението на разходите за имоти, дори сред тези, които не са собственици на жилища. Тъй като наемодателите се опитват да прехвърлят по-високите си сметки, наемателите в Лондон - където средните наеми са се увеличили с 13,5 % на годишна база, според Zoopla Ltd. - казват, че се страхуват да не загубят жилищата си. За разлика от големите усилия за преструктуриране, които се предприемат в областта на недвижимите имоти в Европа, където компаниите преструктурират портфейлите си, често чрез продажба на най-слабите сгради, физическите лица, попаднали в жилищната криза, имат малко възможности за изход.

Мигащо червено. Проблемите на европейските компании в областта на недвижимите имоти са на най-високото си ниво от 2011 г. насам

Централните банкери ще кажат, че лекарството действа, но вариантът да не се предприема нищо за защита на наемателите и платците на ипотеки ще става все по-неприемлив от политическа гледна точка, ако обещанието за меко приземяване - или внезапно изпаряване на инфлацията - не се превърне в реалност.

Какво трябва да се направи? Идеалното решение на жилищните кризи винаги е било да се строят повече жилища, но за да се изчисти изоставането в Обединеното кралство, ще е необходим половин век, а в условията на висока инфлация перспективите пред строителството се влошават, а не се подобряват. По-вероятно е да се използват по-краткосрочни инструменти. Натискът върху банките, които шумно разказват за безупречното си финансово състояние, ще се увеличи, за да облекчат кредитополучателите, вместо да им отнемат собствеността. В Швеция и Ирландия се предлага облекчаване на ипотечните кредити. Ако политиците и централните банкери не успеят да успокоят гнева на избирателите, може да се върнат и по-неясни инструменти с лоши резултати, като например контролът върху наемите.

Това ще създаде нови рискове - от моралния риск от спасяване на привилегированите до подпомагане на еквивалента на корпоративните зомбита, чийто бизнес модел оцелява само в условия на ниски лихви. В идеалния случай мерките ще бъдат целенасочени - и ако някоя демографска група заслужава помощ, то това са тези, които все още не са стъпили на имотната стълбица. Така или иначе, излизането от рая на глупците ще има неприятни последици.

Investor Finance Forum 2025 – събитие на Investor.bg, панел 5

Investor Finance Forum 2025 – събитие на Investor.bg, панел 5

Зеленски между войната, вътрешния натиск и борбата за оцеляване на Украйна

Зеленски между войната, вътрешния натиск и борбата за оцеляване на Украйна  Турският печат за протестите у нас: Мислеха си, че ще преминат към еврото и ще живеят добре!

Турският печат за протестите у нас: Мислеха си, че ще преминат към еврото и ще живеят добре!  Според мирния план на САЩ: Украйна да се присъедини към Европейския съюз до 1 януари 2027 г.

Според мирния план на САЩ: Украйна да се присъедини към Европейския съюз до 1 януари 2027 г.  Какво ще е времето през уикенда?

Какво ще е времето през уикенда?

Мальовица открива зимния сезон в неделя

Мальовица открива зимния сезон в неделя  Русия не иска "конкурентно съвместно съществуване"

Русия не иска "конкурентно съвместно съществуване"  Светослав Бенчев с нов мандат начело на БПГА

Светослав Бенчев с нов мандат начело на БПГА  Българските евромонети - носители на културни послания

Българските евромонети - носители на културни послания

Арда изненада Черно море на „Тича“ и е на ¼-финал

Арда изненада Черно море на „Тича“ и е на ¼-финал  Надал претърпя операция и се пошегува

Надал претърпя операция и се пошегува  Паника! Ман Юнайтед в неведение заради три звезди

Паника! Ман Юнайтед в неведение заради три звезди  Цифрите говорят! Ето как се справя ЦСКА в елиминации в последен мач за годината

Цифрите говорят! Ето как се справя ЦСКА в елиминации в последен мач за годината

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR  продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR

продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR