Минните гиганти подценяват литиевия бум

Нежеланието на големите добивни компании да се включат в най-големия растеж на пазара за материали през това десетилетие е липса на визия

15 May 2023 | 09:01

Обновен:

15 May 2023 | 09:59

Автор:

Дейвид Фиклинг

Редактор:

Даниел Николов

Докато пазарът на материали за електрически батерии процъфтяваше, една група инвеститори остана настрана: минните гиганти.

Това изглежда изненадващо. Фирми като Anglo American Plc, BHP Group, Glencore Plc, Rio Tinto Group и Vale SA стигнаха до мястото, където са днес, като забелязаха каквито и стоки да имат силно търсене и слабо предлагане в бъдеще, претърсвайки света за най-добрите ресурси и наблюдавайки как се трупат пари след това.

Преди десетилетие материали като литий, кобалт и графит бяха второстепенни материали, засегнати по-малко от електрическите превозни средства, отколкото пазарите на смазочни материали, свредла и оборудване за топене. В днешно време търсенето на батерии е толкова интензивно, че повишаващите се цени рискуват да спрат енергийния преход и големите индустриални потребители бързат да осигурят доставките си. Едва ли има по-добри начина за финансиране на многомилиардните инвестиции, необходими за декарбонизиране на нашите икономики, отколкото да оставим гигантските компании да се захванат с проблема – така че къде са големите играчи?

Най-често отсъстват от сцената. Anglo American, BHP и Vale не са показали интерес към материалите за батерии извън техния съществуващ набор от елементи, като първите двама са особено хладни относно перспективите за литий в частност. Glencore инвестира този месец в бизнес за рециклиране на електрически батерии, но не прояви интерес към изкопаване на нови доставки. Единствено Rio Tinto положи усилия за сондиране за суровината с находище, богато на борати (продукт, който вече се добива), чийто лиценз беше анулиран миналата година от правителството на Сърбия.

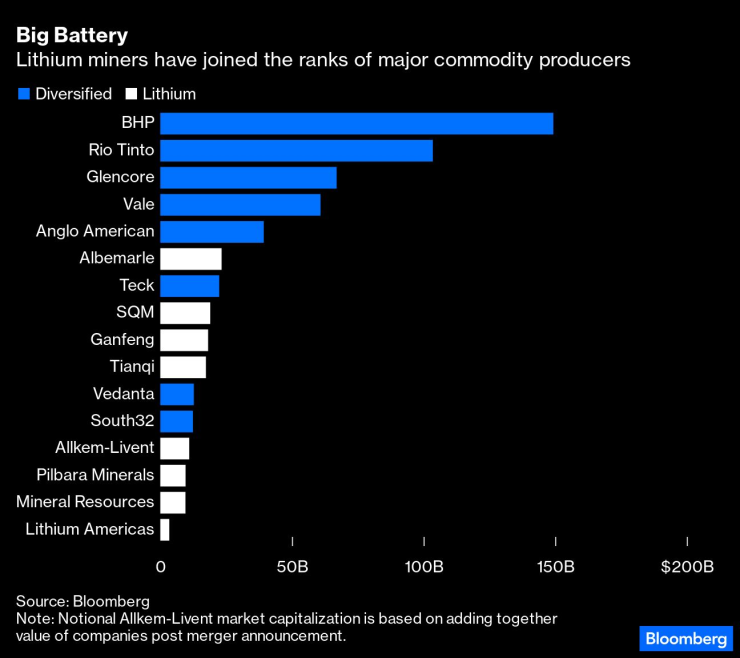

Скорошните сделки предполагат, че те може да са подценили потенциала на лития. Сливането, обявено миналата седмица между Allkem Ltd. и Livent Corp., ще създаде бизнес, който би имал 1,2 милиарда долара печалба преди лихви, данъци, обезценка и амортизация миналата година, с впечатляващия марж от 63%. Взети заедно, двете почти сигурно ще се похвалят с пазарна капитализация над 10 милиарда долара, петият миньор на литий, който достига това ниво. Albemarle Corp. и Tianqi Lithium Corp. бяха многократно отхвърляни през последните месеци в оферти за австралийски производители на ранен етап.

Това извежда лъжата на един аргумент, често изтъкван от големите минни компании (и повтарян със сигурност от този колумнист): че батерийните елементи просто представляват твърде малък пазар, за да се занимава с тях един гигант за материали. Само за няколко години повечето потенциални цели за поглъщане в литиевото пространство се превърнаха от твърде малки, за да привлекат вниманието, до твърде големи за смилане. Най-ожесточената битка, която се води в момента в минната индустрия, офертата на Glencore за канадската Teck Resources Ltd., включва цел, чиято корпоративна стойност и Ebitda са в същото ниво като четирите големи миньора на литий.

Има основателни причини, поради които големите играчи остават предпазливи към лития. Много от най-големите не могат да стават обект на сливания и придобивания. Китайските Tianqi и Ganfeng Lithium Group Co. са забранени благодарение на законите, забраняващи чуждестранните инвестиции в минното дело, докато Sociedad Quimica y Minera de Chile SA, или SQM, също е трудна цел, предвид големите дялове, контролирани от Tianqi и неговия бивш председател Хуан Понсе Леру.

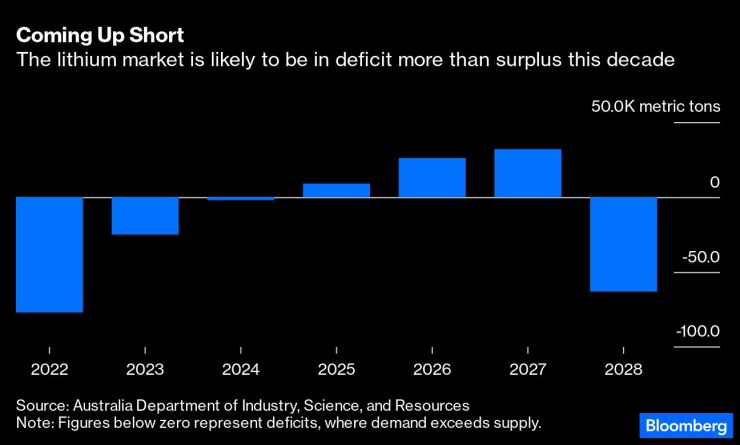

Можете да добавите към това факта, че самият пазар на литий е малък и нестабилен. Китайските цени на литиевия карбонат са паднали с около две трети през последните шест месеца, въпреки че се задържат с около 50% над средните нива за 10 години. Жизнеспособността на разработването на нови мини зависи от това дали светът ще остане в дефицит през следващото десетилетие – ситуация, която би била добра за производителите, тъй като би повишила цените – или ще изпадне в излишък, сривайки стойността на инвестициите.

И все пак, нежеланието на големите минни компании да се включат в най-големия растеж на пазара за материали през това десетилетие представлява липса на визия. Търсенето на литиев карбонат вероятно ще се учетвори до 2030 г. до повече от три милиона метрични тона годишно, което представлява пазар от 90 милиарда долара при текущи цени. Той трябва да нарасне още повече през следващите десетилетия, докато енергийният преход набира скорост.

Един от начините за решаване на незрелостта на пазара - най-фундаменталният фактор, който диверсифицираните миньори посочват, за да обосноват своите съмнения - е точно по-големите компании да се включат. Понастоящем нито един играч в литиевото пространство няма финансовия капацитет да инвестира срещу тенденцията, харчейки повече, когато цените са ниски, и по-малко, когато са високи.

Тази способност обаче е точно това, което гарантира, че светът има относително стабилни пазари на суровини от суров петрол до мед и желязна руда. Големите баланси на Saudi Arabian Oil Co., BHP, Glencore и други помагат да се преодолеят върховете и спадовете от неизбежния цикъл на цените на суровините.

Ако искат да видят литият да се превърне в суровина с подобни способности да произвежда надеждни парични потоци година след година, най-големите минни компании ще трябва да се включат.

Дейвид Фиклинг е колумнист на Bloomberg Opinion, който пише за суровини, както и промишлени и потребителски компании. Бил е репортер на Bloomberg News, Dow Jones, Wall Street Journal, Financial Times и The Guardian.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Честваме паметта на светите мъченици Тирс, Левкий, Калиник, Аполоний, Филимон и на други мъченици

Честваме паметта на светите мъченици Тирс, Левкий, Калиник, Аполоний, Филимон и на други мъченици  Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?

Новият график за движение на влаковете влиза в сила

Новият график за движение на влаковете влиза в сила  Петима задържани в Германия, подозират ги, че са планирали нападение на коледен базар

Петима задържани в Германия, подозират ги, че са планирали нападение на коледен базар  Безпилотни прехващачи в Украйна, но картечниците остават ключови на бойното поле

Безпилотни прехващачи в Украйна, но картечниците остават ключови на бойното поле  Френски маникюр за празниците - актуални предложения

Френски маникюр за празниците - актуални предложения

Кристъл Палас - Ман Сити

Кристъл Палас - Ман Сити  Хьогмо успя да запали мотора на Лудогорец

Хьогмо успя да запали мотора на Лудогорец  Лудогорец е обречен: Левски ще е по-силен през пролетта

Лудогорец е обречен: Левски ще е по-силен през пролетта  Лучано Спалети разкри какво ще е бъдещето на Ювентус

Лучано Спалети разкри какво ще е бъдещето на Ювентус

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR