Миналата есен американците бяха обсебени от инфлацията. Темата доминираше на междинните избори. Един на всеки пет анкетирани я нарича най-важният проблем на нацията, според Gallup.

Тези дни вниманието им е другаде. Само 9% от респондентите на Gallup сега наричат инфлацията най-важният проблем, след ръководството на правителството и „икономиката като цяло“ и точно пред имиграцията и оръжията. Тя едва се споменава в битката във Вашингтон за повишаване на тавана на дълга.

Добри новини? Може би не. Това може да означава, че хората свикват с по-висока инфлация, което би било много лоша новина, пише Грег Ип за The Wall Street Journal. Колкото повече хора се държат така, сякаш високата инфлация ще се задържи, толкова по-вероятно е това наистина да се случи. Това би принудило Федералния резерв да избира между предизвикване на потенциално дълбока рецесия, за да накара инфлацията да се понижи, или отказ от целта си за инфлация от 2%.

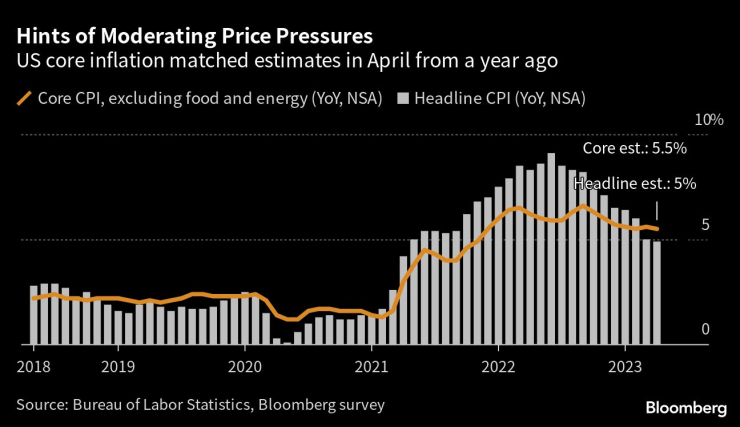

Министерството на труда на САЩ съобщи в сряда, че потребителските цени са се повишили с 4,9% през годината до април, най-ниското ниво от две години и значително забавяне спрямо поскъпването от 9,1% до миналия юни, най-вече поради спада на цените на бензина. Този спад помага да се обясни защо хората не са обсебени толкова много от инфлацията, въпреки че все още са обсебени повече, отколкото преди пандемията.

И въпреки това инфлацията все още е проблем. Базисната инфлация, която изключва храните и енергията, е по-добър предсказател от общата инфлация на базовите ценови тенденции. Основната инфлация беше 5,5% през април, спад от 5,6% през март. На месечна база основните цени се повишиха с 0,4%, което се равнява на 5% на годишна база, в съответствие с последните четири месеца. С изключение на подслона, цените на основните услуги, които Фед следи отблизо, са се повишили с много по-кротките 0,1% за месеца, според независимия анализатор Омаир Шариф. Заплатите, които оказват силно влияние върху цените на услугите, са нараснали с 4% до 5% през първите четири месеца на годината, което е твърде високо, за да бъде в съответствие с 2% инфлация.

Първоначалният скок на инфлацията имаше два основни източника: пандемия и свързани с войната смущения в предлагането на стоки, услуги и труд и федерални стимули и почти нулеви лихвени проценти, които стимулираха търсенето.

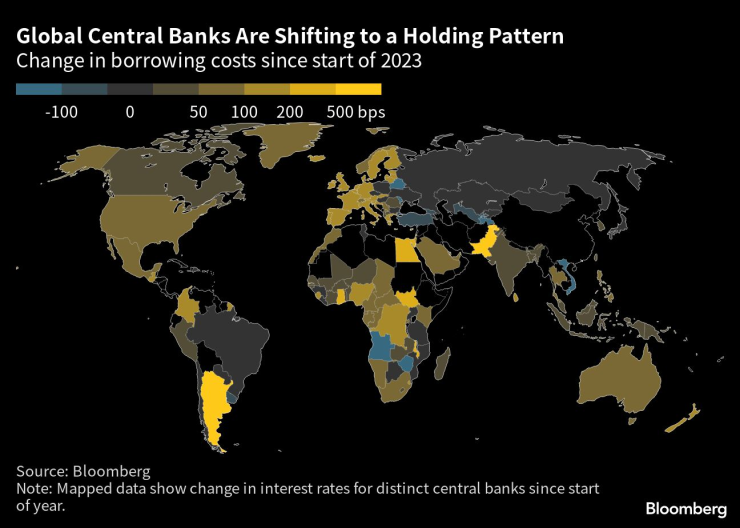

Тези фактори до голяма степен са отслабнали. Веригите за доставки функционират нормално. Предлагането на работна ръка до голяма степен се е възстановило, като процентът на участие на работната сила сега е в съответствие с тенденцията преди пандемията. Цените на бензина се върнаха там, където бяха преди Русия да нахлуе в Украйна. Що се отнася до търсенето, фискалните стимули изтекоха и от март 2022 г. Фед повиши своята краткосрочна цел за лихвен процент от почти нула до между 5% и 5,25%.

Теорията преди две години беше, че след като тези преходни фактори на търсенето и предлагането отшумят, инфлацията ще се върне на 2%. И наистина, някои цени са паднали, наемите на апартаментите се покачват по-бавно и работодателите не са толкова отчаяни да наемат.

Но тази теория винаги е идвала с предупреждение: колкото по-дълго е необходимо да отшумят тези преходни фактори, толкова по-голям е рискът хората да се приспособят към по-бързо нарастващите цени и заплати, което може да ги направи самоподдържащи се. Изглежда този процес вече тече.

„Получава се процес, при който постоянни, големи сътресения на инфлацията започват да се вграждат в определянето на цените и заплатите“, каза Брус Касман, главен икономист в JPMorgan Chase. „Въпреки че цените на енергията паднаха и растежът не е стабилен, ценообразуването и маржовете на печалба са по-силни от очакваното.“

Психологията на определяне на цените и заплатите често се извежда от очакванията за бъдеща инфлация. Служителите на Фед се успокояват, като отбелязват, че дългосрочните очаквания, т.е. след пет до 10 години, все още са близо 2%.

Но убеждението на централните банкери, че дългосрочните очаквания предсказват поведението по-добре от краткосрочните очаквания, се основава на слаби емпирични основи. Ако грешат, тогава е зловещо, че Университетът на Мичиган съобщава, че очакванията на потребителите за една година са над 4% почти непрекъснато в продължение на две години. Фирмите, които всъщност определят цените, също очакват инфлация над 5% през следващата година, според проучване на икономистите Оливие Койбион и Юрий Городниченко.

В отчетите за приходите компаниите се оплакват много по-малко от вложени разходи или недостиг на работна ръка; те съобщават за безпроблемно повишаване на цените. Новата модна дума сред главните финансови директори е „еластичност“: колко чувствителен е обемът на продажбите към увеличенията на цените. Колкото по-малко чувствителни, толкова по-добре за компаниите. „Нашите еластичности остават благоприятни на съвкупна база“, каза главният финансов директор на Procter & Gamble Андре Шултен миналия месец, описвайки тримесечие, в което обемът на продажбите на компанията е спаднал с 3% спрямо година по-рано, докато е повишила цените с около 10%.

„Когато Coca-Cola, Pepsi, Kimberly-Clark, Kraft Heinz и Conagra повишават цените, това стига до ресторантите, а когато Hilton и Marriott говорят за нарастване на средните дневни приходи, това се превръща в инфлация на услугите“, каза Самуел Райнс, стратег за пазарни консултации Corbu. „Това ще продължи, докато потребителят не спре да купува.“

Той каза, че потребителите предполагат, че ако цените се покачат, заплатите им ще направят същото. „Докато това предположение не бъде нарушено, потребителят няма да се поколебае да плати допълнителни 5% или 6% за кетчуп.“

Някои политици казват, че компаниите влошават инфлацията чрез увеличаване на печалбите. Но ако някога това е било вярно, вече не е; Рикардо Трези от Underlying Inflation, изследователска служба, изчислява, че въз основа на правителствени данни приносът на печалбите към цените е намалял през четвъртото тримесечие.

Както и да е, скоро може да е без значение дали заплатите движат цените или обратното. След като инфлацията се установи на по-висок стабилен темп, заплатите и цените се повишават заедно.

В такава ситуация може да е необходима дълбока рецесия, за да се намали инфлацията. Това изглежда е причината пазарите да смятат, че инфлацията ще спадне рязко през следващата година и Фед ще започне да намалява лихвените проценти. И все пак засега няма доказателства дори за лека рецесия. Жилищният сектор, най-чувствителният към по-скъпи кредити сектор, се стабилизира и заетостта в строителството нараства.

Председателят на Фед Джером Пауъл казва, че бавният икономически растеж, а не рецесията, трябва да е достатъчен, за да върне инфлацията до 2%. Засега централната банка сигнализира, че може да е приключила с повишаването на лихвите.

Централните банкери изглеждат склонни към постепенност - приемат много бавен спад на инфлацията, за да избегнат твърде много щети на пазара на труда, каза Касман.

Проблемът с постепенността е, че колкото по-дълъг е пътят за намаляване на инфлацията, толкова по-малка е вероятността това да се случи.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Какво казаха политиците за оставката на кабинета

Какво казаха политиците за оставката на кабинета  България няма право да ремонтира танкер "Кайрос"

България няма право да ремонтира танкер "Кайрос"  Росен Желязков депозира оставката на Министерския съвет

Росен Желязков депозира оставката на Министерския съвет  Варненският апелативен съд потвърди гаранцията Коцев от 200 000 лв.

Варненският апелативен съд потвърди гаранцията Коцев от 200 000 лв.

Борисов с първи думи: За да не ни заличат, настоях за тази оставка днес НА ЖИВО

Борисов с първи думи: За да не ни заличат, настоях за тази оставка днес НА ЖИВО  Асен Василев: Предстои трудна задача - България да стане държава

Асен Василев: Предстои трудна задача - България да стане държава  Росен Желязков депозира оставката на Министерския съвет

Росен Желязков депозира оставката на Министерския съвет  Пеевски: Цялата отговорност сега е на коалицията "Сорос" - ПП-ДБ

Пеевски: Цялата отговорност сега е на коалицията "Сорос" - ПП-ДБ

Сенсей Петко Чирпанлиев е треньор на година: Който учи киокушин, трябва и да преподава киокушин

Сенсей Петко Чирпанлиев е треньор на година: Който учи киокушин, трябва и да преподава киокушин  Христо Янев направи грандиозна промяна в ЦСКА

Христо Янев направи грандиозна промяна в ЦСКА  Звезден трансфер: Ливърпул сменя Салах с голям играч на ПСЖ

Звезден трансфер: Ливърпул сменя Салах с голям играч на ПСЖ  Страхотна новина за Карлос Насар

Страхотна новина за Карлос Насар

Самолет кацна върху автомобил на магистрала

Самолет кацна върху автомобил на магистрала  Европа се опита да спре китайците, но в крайна сметка им помогна

Европа се опита да спре китайците, но в крайна сметка им помогна  Ето го новия най-евтин седан на Nissan

Ето го новия най-евтин седан на Nissan  Индустрията навлиза в нова ера на еднакви модели от водещи марки

Индустрията навлиза в нова ера на еднакви модели от водещи марки

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR  продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR  продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR  продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR

продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR  продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR

продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR