Централните банкери трябва да се молят МВФ да греши за лихвите

Ако банките бъдат принудени да отменят неотдавнашните увеличения на лихвените проценти, и без това намалялото доверие в тях ще пострада допълнително

12 April 2023 | 10:14

Обновен:

12 April 2023 | 10:31

Автор:

Маркъс Ашуърт

Редактор:

Даниел Николов

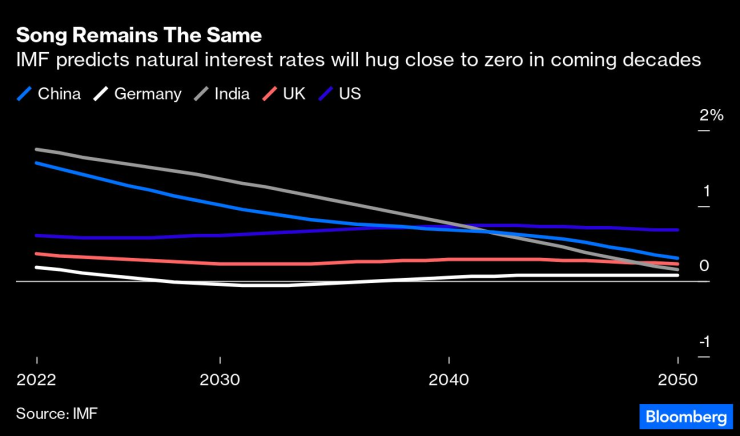

Международният валутен фонд предизвика известен ужас с дългосрочните си прогнози в своята априлска прогноза за световната икономика. Фондът прогнозира, че след като сегашният пристъп на неприятна глобална инфлация отшуми, лихвените проценти ще се върнат близо до нулата. Ако МВФ е прав, това ще унищожи каквото и да е останало от доверието в централните банкери.

МВФ смята, че повечето икономики ще изпаднат в анемичен растеж, което на свой ред ще ограничи цените. Ако съдбата ни наистина бъде такава, тогава последните три години на рязък спад, а след това рязко нарастване на разходите по заемите ще са били раздразнително разкарване, оставящо ни обратно там, където бяхме - с намаляващ брутен вътрешен продукт.

Тази гледна точка е в контраст с настоящата агресивна позиция, възприета от политиците в банките, които твърдят с думи и действия, че инфлацията трябва да бъде победена на всяка цена чрез все по-високи лихвени проценти, като растежът е оставен да се грижи сам за себе си. Имаше много предупреждения, че твърде много пандемични стимули са били изсипани от всички места и са оставени на място твърде дълго. Но ако централните банкери бъдат принудени да обърнат курса и да намалят лихвите толкова скоро след затягане на политиката, това ще постави под въпрос тяхната колективна способност да изпълнят задълженията си.

Важно е да се прави разлика между правенето на краткосрочни икономически оценки, които често са много по-трудни от по-дългосрочните тенденции. МВФ допуска алтернативни сценарии, особено по отношение на това дали нивата на публичния дълг се увеличават или падат. И не всички са съгласни с неговите заключения. Бившият министър на финансите на САЩ Лари Съмърс смята, че нарастващите държавни заеми ще доведат до реални лихвени проценти, без инфлацията, на нива до 2%, повече от два пъти спрямо нивата преди пандемията.

Честно казано, основното предположение на МВФ е за средно връщане към статуквото след глобалната финансова криза. Докладът се позовава на естествен лихвен процент, известен като R*, концептуална цел, при която официалните референтни разходи по заеми не са нито твърде ниски, за да предизвикат неоправдана инфлация, нито достатъчно високи, за да задушат икономическия растеж. Това е тази холистична балансираща точка, която армиите от икономисти на централната банка търсят, без изобщо да знаят дали са я постигнали. Обърнете внимание, че МВФ очаква икономиките с голям растеж на Индия и Китай да страдат все повече от подобни депресивни ефекти като по-зрелите развити икономики, като по този начин също изискват по-нисък естествен лихвен процент с течение на времето.

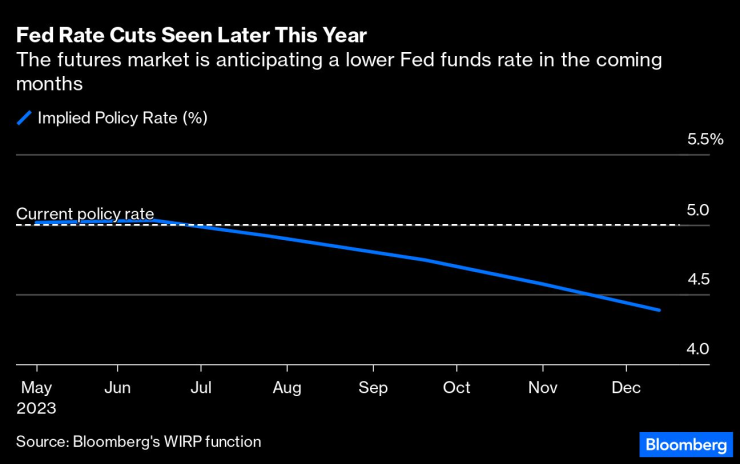

Макар и логично, е донякъде депресиращо да се мисли, че малко се е променило фундаментално след внезапното спиране и рестартиране на световната икономика. Забавянето на растежа на производителността, застаряващата демография, деглобализацията, преминаването към по-екологични икономики и колко допълнителен държавен дълг е необходим, за да се улесни тази промяна, са потенциални фактори за намаляване на естествените лихвени проценти с течение на времето. Всъщност фючърсният пазар очаква, че Федералният резерв ще намали лихвите преди края на тази година, което не е в съответствие с коментара, идващ от служители на Фед.

Но централните банкери в момента са в ступор, като се налага да обосновават, че все още са необходими по-агресивни действия, когато независимо от това може да ни очаква по-бавна инфлация и по-слаб растеж. Имаше огромно количество оправдания от централните банки за това, че нито пандемията, нито огромният скок в цените на енергията са били под техен контрол; по този начин не може да се припише реална вина на тяхната колективна неспособност нито да предскажат, нито след това да ограничат нарастващите ценови печалби. Повишаването на лихвените проценти, докато се появи солидно доказателство, че изоставащият индикатор за основната инфлация има тенденция надолу, създава рискове да подмами политиците да направят втора грешка, която може да бъде избегната. Прекомерното затягане и ускоряването на рецесия (или наистина кредитна криза) биха предизвикали широко разпространено и заслужено недоволство, потенциално подкопавайки икономическото доверие. Централните банки обикновено имат двойни мандати за контролиране на инфлацията и поддържане на финансова стабилност; последното е също толкова важно, колкото и успокояването на потребителските цени.

Разрушителен спад от повтарящи се блокирания беше умело избегнат с бързи координирани парични и фискални стимули, само за да могат политиците да заспят зад волана на фона на бързата инфлация. Доста голяма част от това можеше да бъде избегнато, ако централните банки не бяха обвързани с отрицателни лихвени проценти и продължаващо количествено облекчаване за твърде дълго време. Следователно сега може да е разумно да обмислят пауза, дори и само за да проследят изоставащите ефекти от едногодишен цикъл на затягане на финансовите условия на всяка среща.

Bloomberg Economics смята, че краят на глобалния цикъл на повишаване на лихвите може да се очертава. Но засега реториката остава доста ястребова с растящи надежди, че скорошната банкова криза се отдалечава в огледалото за обратно виждане. Независимо от това, ако и растежът, и инфлацията впоследствие се изпарят, избягването на последвалата буря от обвинения ще бъде значително по-трудно за нашите горди независими парични командири.

Маркъс Ашуърт е колумнист на Bloomberg Opinion, отразяващ европейските пазари. Преди това той е бил главен пазарен стратег за Haitong Securities в Лондон.

Made In Green с Роселина Петкова /п/

Made In Green с Роселина Петкова /п/

Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних  Крахът на империята Лукойл

Крахът на империята Лукойл  Зеленски между войната, вътрешния натиск и борбата за оцеляване на Украйна

Зеленски между войната, вътрешния натиск и борбата за оцеляване на Украйна

Електрическа кола пламна на пл. "Александър Невски"

Електрическа кола пламна на пл. "Александър Невски"  Защо Лео ди Каприо обича да "изчезва"?

Защо Лео ди Каприо обича да "изчезва"?  Появи се снимка на Тръмп с част от жертвите на Епстийн

Появи се снимка на Тръмп с част от жертвите на Епстийн  Поскъпване след 1 януари: С 5-8% нагоре ще е чаша кафе

Поскъпване след 1 януари: С 5-8% нагоре ще е чаша кафе

Тунчев разкри от какво има нужда Арда

Тунчев разкри от какво има нужда Арда  Рууни разкри: Получавах смъртни заплахи

Рууни разкри: Получавах смъртни заплахи  Клинсман каза горчивата истина за националния отбор на Англия

Клинсман каза горчивата истина за националния отбор на Англия  Салах се връща! Мо е в групата за Брайтън

Салах се връща! Мо е в групата за Брайтън

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR  продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR

продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR