Битката за застраховка на депозитите едва сега започва

Някои сенатори и Белият дом също призоваха по-малките и общински банки да бъдат защитени от набирането на средства от FDIC, известно като специална оценка

3 April 2023 | 20:15

Автор:

Пол Дж. Дейвис

Редактор:

Антон Груев

Не е трудно да видим защо хората биха искали големите банки да платят цената за спасяването на депозантите в по-малки кредитори. Федералната корпорация за застраховане на депозитите (FDIC) смята, че това може да е най-лесният начин да запуши финансовата дупка в размер на 23 млрд. долара, която се отвори след фалитите на Silicon Valley Bank и Signature Bank, според Bloomberg News.

Големите банки имат големи възможности. Освен това те може да са спечелили пари, като са примамили евтини депозити от клиенти за сметка на по-малки банки. Но ако платят повече, те ще поискат от по-малките банки да се спазват същите по-строги пруденциални правила и надзор, каквито се прилагат за големите банки. Политиците и всички останали ще трябва да признаят, че повишаването на стандартите за малките кредитори ще даде на големите по-голямо предимство. Но не е задължително това да е нещо лошо, стига политиците да позволят или дори насърчат повече регионални банкови сливания. Сегашната мода е те да бъдат блокирани.

Някои сенатори и Белият дом също призоваха по-малките и общински банки да бъдат защитени от набирането на средства от FDIC, известно като специална оценка. Аргументът е, че местните кредитори никога не са поемали такива рискове, каквито сполетяха SVB и Signature. FDIC също така обеща да проучи дали по-големите банки са се възползвали от бягството към сигурността.

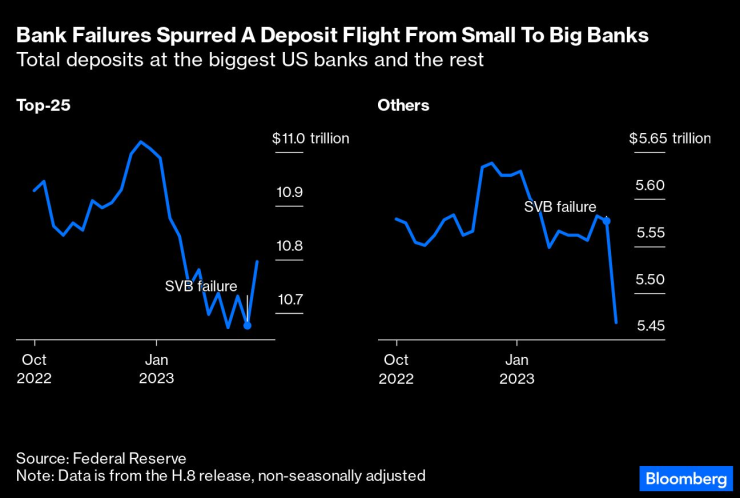

Според данни на Федералния резерв през седмицата след фалита на SVB на 10 март депозитите в 25-те най-големи американски банки са нараснали със 120 млрд. долара, докато тези в другите банки са намалели със 108 млрд. долара. Не е ясно доколко равномерно са разпределени потоците, въпреки че депозитите в Bank of America са нараснали с 15 млрд. долара, така че е възможно по-голямата част от парите да са отишли в едва няколко банки.

Банковите фалити накараха много хора да прехвърлят парите си от малки към големи банки. Източник: Федералния резерв

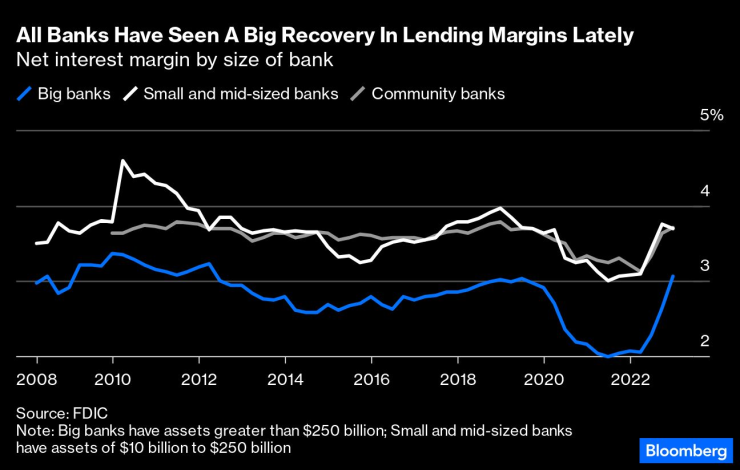

По-голямото предлагане на средства облекчава натиска за увеличаване на лихвените проценти, които големите банки ще плащат за тях, което спомага за запазване или дори за увеличаване на нетните лихвени маржове, а оттам и на печалбата. Още през миналата година нарастващите приходи от лихви доведоха до по-голем приходи за всички банки, тъй като Фед повиши лихвените проценти и кредиторите успяха да преоценят активите си по-бързо, отколкото трябваше да подобрят лихвите за спестителите и вложителите.

Най-големите банки отбелязаха най-голям прираст в разликата между това, което печелят от заеми и облигации, и това, което плащат за финансиране. През изминалата година техният нетен лихвен марж се повиши от 2,1% до 3,1%, което е близо до рекордно ниските нива от 2021 г., според данни на FDIC.

Маржовете на по-малките банки са се увеличили с по-малко, но са много по-високи от тези на големите банки. По-малките банки обикновено държат повече кредити в балансите си и по-малко парични средства или краткосрочни облигации, от които големите банки се нуждаят, за да спазват по-строгите правила за ликвидност.

Всички банки отчитат значително възстановяване на маржовете от кредитиране Източник: FDIC

Ако по-малките банки бъдат принудени да спазват по-строги правила, като например годишни стрес тестове и правилата за ликвидно покритие, които им помагат да се справят с отлива на депозити, това ще увеличи оперативните им разходи и вероятно ще намали и приходите им, като свие нетните лихвени маржове.

По-строгите правила би трябвало да изравнят условията на конкуренция между малките и големите банки по отношение на сигурността, като намалят стимулите за вложителите да прехвърлят парите си по време на несигурност. В същото време по-високите регулаторни разходи вероятно ще натежат повече на по-малките банки, намалявайки тяхната рентабилност и средствата, които могат да инвестират в технологии и по-добри услуги, необходими за привличане и задържане на клиенти. Подобни на JPMorgan Chase & Co. вече инвестират в технологии много повече всяка година, отколкото повечето банки реализират приходи.

Законодателите и регулаторите са изправени пред труден избор. Дерегулацията, насочена към малките и средните банки, която получи двупартийна подкрепа през 2018 г., пожертва сигурността, за да помогне за запазване на печалбата и съществуването на хиляди по-малки американски банки. Политическото влияние на този легион от кредитори е важен фактор за отношението към тях, както писа колегата ми Марк Рубенщайн миналата седмица.

Неотдавнашният хаос в американското банково дело показва грешката в тези действия: Безопасността е важна, а размерът има значение. Това, което САЩ трябва да направят, е да насърчат консолидацията сред средния ешелон регионални банки. Финансовата система на страната ще бъде по-добре обслужвана от повече сделки като тази през 2019 г. между BB&T и SunTrust за създаване на Truist Financial Corp.

Прекалено голяма част от близо 5000-те американски банки са твърде слаби, за да се противопоставят на най-големите кредитори, освен чрез поемане на по-големи рискове. Правилната консолидация в американското банково дело би подобрила и стабилността и конкуренцията.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Асен Василев: Оставката на правителството беше въпрос на време

Асен Василев: Оставката на правителството беше въпрос на време  20-годишната варненка Тея Николова е плувкиня №1 на България за 2025 г.

20-годишната варненка Тея Николова е плувкиня №1 на България за 2025 г.  Варненец в неприятна ситуация: Момче с тротинетка се блъска в колата му, какво да прави?

Варненец в неприятна ситуация: Момче с тротинетка се блъска в колата му, какво да прави?  Подготвят спирането на старите дизели в центъра на Варна

Подготвят спирането на старите дизели в центъра на Варна

Лечението на крал Чарлз ІІІ от рак може да бъде облекчено

Лечението на крал Чарлз ІІІ от рак може да бъде облекчено  Двама души пострадаха при пожари в Хасково и Стара Загора

Двама души пострадаха при пожари в Хасково и Стара Загора  Северна Македония през 2025 г. - липса на напредък в евроинтеграцията, трагедията в Кочани

Северна Македония през 2025 г. - липса на напредък в евроинтеграцията, трагедията в Кочани  Коледен влак от София до Банкя ще пътува днес и утре

Коледен влак от София до Банкя ще пътува днес и утре

Крошето за нокаута на Кобрата било тренирано специално от Гасиев + ВИДЕО

Крошето за нокаута на Кобрата било тренирано специално от Гасиев + ВИДЕО  От други ъгли: Вижте как Гасиев нокаутира Пулев + ВИДЕО

От други ъгли: Вижте как Гасиев нокаутира Пулев + ВИДЕО  Гасиев върна пояса на Кобрата: Ти си по-голям от мен, уважавам те! + ВИДЕО

Гасиев върна пояса на Кобрата: Ти си по-голям от мен, уважавам те! + ВИДЕО  Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември

Най-икономичните коли на старо

Най-икономичните коли на старо  Genesis показа уникално комби

Genesis показа уникално комби  Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR