Клиентите на SVB получиха болезнен урок: банковите фалити са нещо обичайно

Платформата FedNow ще позволи на клиентите да прехвърлят до 500 000 USD по всяко време на денонощието, което е два пъти повече от сегашния праг за застраховани депозити

16 March 2023 | 09:01

Автор:

Марк Рубинщайн

Редактор:

Зорница Крушарска

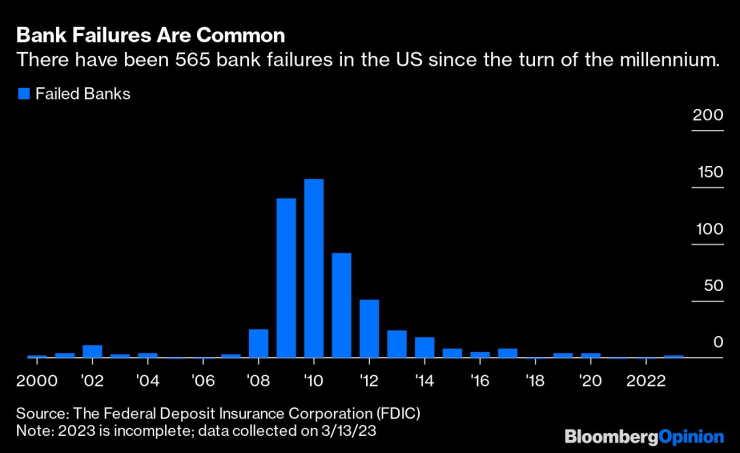

Банковите фалити са изненадващо чести: от началото на хилядолетието в САЩ са регистрирани 565 такива. Много от тях са настъпили след световната финансова криза, но дори и в по-благоприятни периоди банките са фалирали. Между 2011 г. и 2020 г. банките са фалирали по около две на месец.

Това, което прави SVB и Signature Bank специални, е не само техният размер - те са вторият и третият по големина банкови фалити в историята на САЩ - но и колко време е минало, откакто преди тях е фалирала банка. Преди Silicon Valley Bank да влезе в процедура по ликвидация в петък, последната фалирала банка беше Almena State Bank от Алмена, Канзас, през октомври 2020 г. Периодът от 868 дни между двата фалита е вторият най-дълъг в историята, като най-дългият е в периода преди финансовата криза.

Възможно е толкова дълъг период без новини за банкови фалити да е създал у вложителите фалшиво чувство за сигурност. Без да си спомнят, че банките могат да фалират и фалират, вложителите са били обхванати от еуфория, която през този период е засегнала множество класове активи - от технологични акции до цифрови валути и дългосрочни облигации. Клиентите на банките насочиха милиарди долари към незастраховани депозити.

От 2008 г. насам вложителите в САЩ се ползват с гаранция за първите си депозити в размер на 250 000 долара. Горната граница беше увеличена от 100 000 долара по време на финансовата криза, първоначално като временна мярка, а две години по-късно беше направена постоянна. По онова време то беше изключително ценно. Но с намаляването на спомените тя започна да губи своя блясък. Когато таванът беше повишен, той покриваше 98% от вложителите и 80% от вътрешните депозити; към 2022 г. само 55% от вътрешните депозити бяха покрити от застраховка. Само през последните три години незастрахованите депозити нараснаха с над 2,2 трлн. долара.

Някои от незастрахованите депозити се вляха в стабилни банки. През последните две години срочните депозити в JPMorgan Chase & Co. надхвърлящи застрахователния лимит се удвоиха. Но няколко по-малки, бързоразвиващи се банки привлякоха нова реколта вложители, необременени от спомените за риска. Предлагайки превъзходно обслужване на клиентите, Silicon Valley Bank убеди клиентите си да се откажат от предимствата на застраховката и утрои депозитната си база за три години; към края на 2022 г. 80% от вътрешните ѝ депозити не бяха застраховани. По подобен начин Signature Bank повиши структурата на незастрахованите си депозити до 89%.

Засега рискът от масово теглене на незастраховани депозити беше премахнат, след като бе обявено, че всички вложители на тези две фалирали банки ще бъдат защитени. Но чак след един уикенд, изпълнен с безпокойство. При предишни преструктурирания незастрахованите вложители получиха обратно около 90% от депозитите си. В случая със SVB възстановяването вероятно щеше да бъде по-високо предвид естеството на активите ѝ - основно държавни ценни книжа и необслужвани кредити - но клиентите не знаеха колко дълго ще трябва да чакат.

Занапред може да се наложи да се промени рамката, която обхваща застраховането на депозитите. След като беше въведено, за да защитава вложителите от действията на банките, неговата роля може все повече да бъде да защитава банките от действията на вложителите.

Скоростта на отлива на депозити в Silicon Valley Bank е безпрецедентна. През 2008 г. Washington Mutual загуби 17 млрд. долара депозити за две седмици, преди да бъде затворена от регулаторните органи като най-големия банков фалит в историята на САЩ. Silicon Valley Bank загуби 2,5 пъти повече за един ден.

Засилването на координацията чрез групи в WhatsApp, съобщения в социалните медии и други подобни, и депозитните основи могат да станат по-малко устойчиви. Silicon Valley Bank е екстремен случай на това, тъй като списъкът на нейните вложители беше силно концентриран, но за всички, освен за най-големите банки, това е реален риск.

Освен това електронното банкиране дава възможност тегленето на депозити да се извършва бързо. В миналото чакането на опашка даваше на банките време да се справят с предизвикателствата на финансирането. Днес електронните разплащания все още спазват работното време, което дава на банките известно пространство за отдих, но въвеждането на FedNow - нова платформа за незабавни плащания, чието стартиране е планирано по-късно тази година, ще промени това. Платформата ще позволи на клиентите да прехвърлят до 500 000 USD по всяко време на денонощието, което е два пъти повече от сегашния праг за застраховани депозити.

Тъй като банковото дело се променя, трябва да се променят и рамките, които го подкрепят. Премиите в подкрепа на застрахователните схеми се плащат от индустрията и следователно в крайна сметка от крайните клиенти. По-високите такси ще им напомнят за стойността на застраховката.

В развитие – дневен блок с Антонио Костадинов и Георги Месробович

В развитие – дневен блок с Антонио Костадинов и Георги Месробович

Срещу гаранция пуснаха от ареста служителите на ДАИ от казуса с Роби Уилямс

Срещу гаранция пуснаха от ареста служителите на ДАИ от казуса с Роби Уилямс  Ето къде няма вода във Варна днес

Ето къде няма вода във Варна днес  Цените ще летят нагоре, ако държавата продължи да харчи повече

Цените ще летят нагоре, ако държавата продължи да харчи повече  Земетресение с магнитуд 3,9 по Рихтер разлюля Вранча

Земетресение с магнитуд 3,9 по Рихтер разлюля Вранча

"Дисни" инвестира $ 1 млрд. в ИИ и му лицензира 200 свои герои

"Дисни" инвестира $ 1 млрд. в ИИ и му лицензира 200 свои герои  Дженифър Лорънс и Джош Хъчърсън се завръщат в "Игрите на глада"

Дженифър Лорънс и Джош Хъчърсън се завръщат в "Игрите на глада"  Терзиев за боклука в "Люлин": Поемам отговорност, утре ще бъда на терен

Терзиев за боклука в "Люлин": Поемам отговорност, утре ще бъда на терен  Съдия Антон Урумов ще разследва главния прокурор и неговите заместници

Съдия Антон Урумов ще разследва главния прокурор и неговите заместници

Нокдаун! В грохналия Реал капят като круши, Чаби е на дузпата

Нокдаун! В грохналия Реал капят като круши, Чаби е на дузпата  Голяма радост в Ботев: Неделев се завърна!

Голяма радост в Ботев: Неделев се завърна!  Льоклер защити Хамилтън след трудния сезон

Льоклер защити Хамилтън след трудния сезон  ФИФА изнудва феновете с цените на билетите за Мондиал 2026!

ФИФА изнудва феновете с цените на билетите за Мондиал 2026!

GM реставрира стар седан на Opel и го продаде доста скъпо

GM реставрира стар седан на Opel и го продаде доста скъпо  Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay

Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay  Попадаш в задръстване - връщат ти пътната такса

Попадаш в задръстване - връщат ти пътната такса  Volvo XC60 с 2,0-литров дизел на старо – за какво да внимавате

Volvo XC60 с 2,0-литров дизел на старо – за какво да внимавате

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR  продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR

продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR  продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR

продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR  продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR

продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR  продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR

продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR