Наближава моментът на истината за част от имотния сектор в Европа

Компаниите за недвижими имоти с голям ливъридж са изправени пред тест

22 February 2023 | 08:31

Автор:

Крис Хюз

Редактор:

Николета Рилска

Моментът на истината наближава за компаниите за недвижими имоти в континентална Европа с голям ливъридж. Тъй като стойността на имотите пада в отговор на по-високите разходи по заемите, балансите усещат напрежението и ръководителите предприемат защитни мерки. Със сигурност склонният към риск сектор на недвижимите имоти в Обединеното кралство трябва да изпитва известно злорадство? Е, не толкова скоро, пише Bloomberg.

Европейските фирми за имоти активно експлоатираха изключително ниските разходи по заеми през 2010 г. Пример за това е германският наемодател на жилищни имоти Vonovia SE. Компанията финансира офертата си за конкурента Deutsche Wohnen, като продаде облигации при невъобразими днес цени. Бяха заети около 1,8 милиарда евро (1,9 милиарда долара) при нулев процент купон. Купонът на 30-годишния транш беше само 1,63%.

След това е ред на имотния сектор в Швеция. Базираната в Гьотеборг Castellum AB миналата седмица се насочи към набиране на 10 милиарда крони (970 милиона долара) в огромна продажба на акции, за да подкрепи финансите си, дни след като местният партньор Fabege AB намали дивидента си.

Най-задлъжнелите европейски компании от сектора на имотите са в Германия и Швеция. Графика: Bloomberg

Междувременно във Великобритания секторът на недвижимите имоти е много по-сдържан. Причината е, че листнатите в Лондон фирми влязоха в бурята от 2008-2009 г. с относително висок ливъридж и трябваше да продадат активи на дъното на пазара или да поискат пари от инвеститорите. Ето защо акционерите поискаха съотношението заем/стойност на сектора на Обединеното кралство да не се покачва твърде високо, дори след отслабването на финансовата криза.

Листнатите в Лондон фирми бяха в неравностойно положение да наддават срещу купувачи на частни капитали на търгове за активи по време на следкризисния бум. И финансовият консерватизъм очевидно не е облагодетелствал акционерите - или поне все още не.

Британските компании от имотния сектор са по-консервативни спрямо останалите в Европа. Графика: Bloomberg

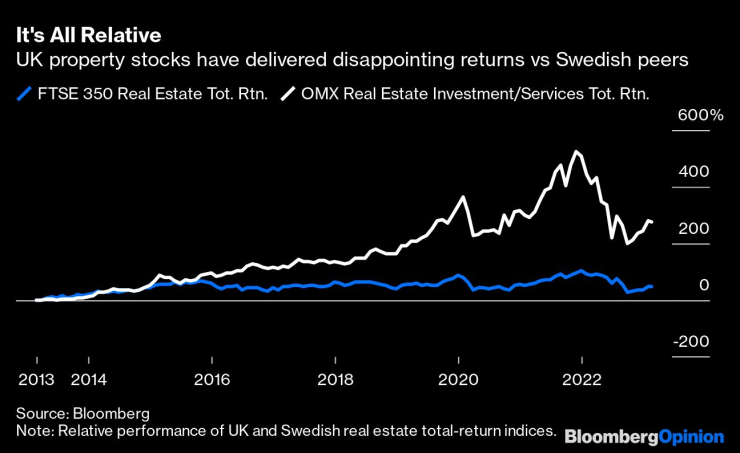

Това е показателно от последните спадове в цените на акциите на по-влиятелните европейски имена. Откакто се листна през 2013 г. Vonovia постигна обща възвръщаемост (реинвестиране на дивиденти в акции) от около 120%. Само три компании от подиндекса за недвижими имоти в Stoxx се справиха по-добре. Segro Plc се справи най-добре. Вторият най-добър изпълнител е Castellum. Почти всички компании във Великобритания са в долните редици в класация по обща възвръщаемост за същия период от близо десетилетие. Толкова за благоразумието, което се възнаграждава.

Възвръщаемостта от британския имотен сектор е по-слаба спрямо тази от шведския. Графика: Bloomberg

Това само по себе си не е защита на ливъридж. В случаите, когато фирмите от континента са се представяли по-добре от аналогичните в Обединеното кралство след финансовата криза, обикновено е, защото са били изложени на по-силни регионални и секторни тенденции в растежа на наемите.

Ливъриджът е подобрил основната ефективност и в двете посоки. Операторът на мол Unibail-Rodamco-Westfield е сред най-зле представящите се за акционерите през последното десетилетие. Британската компания Intu Properties се срина заради дълговете си, когато магазините бяха затворени по време на пандемията.

Особеното предимство на ниския ливъридж е гъвкавостта и свободата, която дава за опортюнистични придобивания по време на спад - като сега. Въпросът е дали мениджърските екипи в Обединеното кралство сега ще получат подкрепата на акционерите, за да поемат повече дългове или да съберат собствен капитал, за да могат да експлоатират слабите компании в разпродажби. Често натискът е да се направи обратното – да се поеме повече риск в горната част на цикъла и да се прояви прекалено благоразумие в долната част.

Навлизаме в период, в който секторът на недвижимите имоти в Обединеното кралство трябва да започне да получава нещо в замяна на финансовия си консерватизъм. Но дългът сега е скъп и акционерите вероятно няма да са склонни да инжектират пари, когато акциите на имотите в Обединеното кралство се търгуват на ниски оценки. По-нататъшното дефанзивно намаляване на задлъжнялостта в Европа изглежда по-вероятно от офанзивните сливания и придобивания в Обединеното кралство.

.jpg)

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Аксаково загуби и последния си мач за 2025 година

Аксаково загуби и последния си мач за 2025 година  Олимпик Варна с рекордна победа в третото ниво на българския футбол този сезон

Олимпик Варна с рекордна победа в третото ниво на българския футбол този сезон  Черно море с благородна кауза за мача с Арда

Черно море с благородна кауза за мача с Арда  Затварят основни улици заради мача Спартак - Левски днес във Варна

Затварят основни улици заради мача Спартак - Левски днес във Варна

Вулканът Килауеа изригна с фонтан от лава с височина около 370 метра ВИДЕО

Вулканът Килауеа изригна с фонтан от лава с височина около 370 метра ВИДЕО  Красиви идеи за празнична украса с малък бюджет

Красиви идеи за празнична украса с малък бюджет  Гръцкият имотен пазар губи инерция: чуждите инвестиции рязко спадат

Гръцкият имотен пазар губи инерция: чуждите инвестиции рязко спадат  Облачно, но без валежи в планините: подходящи условия за зимен туризъм

Облачно, но без валежи в планините: подходящи условия за зимен туризъм

Милан ли го чака? Рамос скъса с мексиканския Монтерей

Милан ли го чака? Рамос скъса с мексиканския Монтерей  ЦСКА може да извлече ползи от боя от Черно море

ЦСКА може да извлече ползи от боя от Черно море  Лука Дончич стана баща за втори път, отново на момиче

Лука Дончич стана баща за втори път, отново на момиче  И Радо Янков отпадна на осминафиналите в Милин

И Радо Янков отпадна на осминафиналите в Милин

Kia показа дизайна на бъдещето си

Kia показа дизайна на бъдещето си  Toyota се завръща във Ф1

Toyota се завръща във Ф1  BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR