Нещо се промени на пазарите. Страхът от стагфлация, завръщащият се призрак на спираловидни ценови ръстове и рецесия, които току-що осигуриха на акциите и облигациите най-лошия им годишен спад от десетилетие, изчезна, пише Bloomberg.

През 2023 г. трейдърите изглежда са убедени, че спадовете са прекомерна реакция, особено при акциите, както се вижда от скока от 7,7% при S&P 500 през четирите от първите пет седмици на годината. Въпреки че облигациите бяха ударени заедно с акциите в петък, предходните им ръстове също бяха впечатляващи, като тези класове активи записаха най-доброто начало на годината от 1987 г. насам.

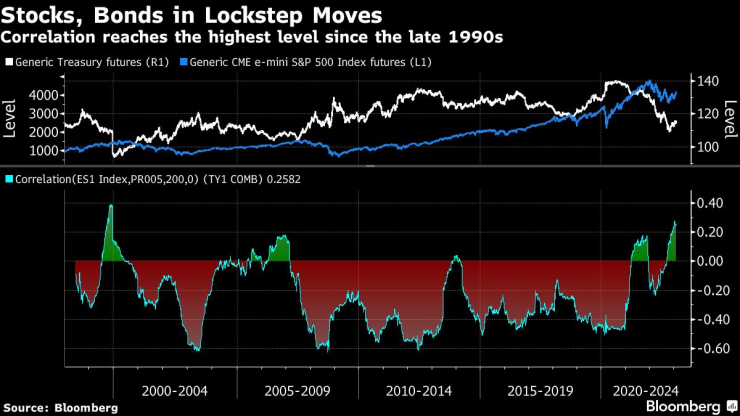

Много беше изписано миналата година относно тясната корелация между акциите и държавните облигации, тъй като и двата актива се сринаха в лицето на икономическия и паричен стрес. Тази година те са още по-свързани - само че сега посоката им е нагоре.

Какво се промени? Не че сега трейдърите са решили, че рецесията ще бъде избегната или че централните банки са приключили с повишаването на лихвените проценти, а че могат да се направят по-ясно оценки. Управителят на американската централна банка Джеръм Пауъл предупреди в сряда, че Федералният резерв е далеч от победата във войната срещу инфлацията. Оптимистично настроените трейдъри чуха обаче нещо друго - сигнали, че войната може да се спечели - и решиха да не се тревожат кога ще стане това.

Корелацията между акциите и облигациите е най-висока от 90-те години на миналия век. Графика:Bloomberg

"Не бих казал, че пазарът вярва на сляпо, но прощава“, изтъква Юнг-Ю Ма, главен инвестиционен стратег в BMO Wealth Management. „Имаше време, когато инвеститорите бяха изключително скептични, че може да се постигне "меко приземяване“, добавя той.

Спред Ма е налице драматична промяна в начина, по който тези неща проникват в психологията на инвеститорите.

Тази седмица се оказа микрокосмос на модела на кръстосани активи, който обхвана пазарите през последната година.

За всеки ден през седмицата акциите и съкровищните облигации вървяха в една и съща посока, нагоре или надолу, предизвиквайки движение, невиждано от четири месеца. Това е продължение от миналата година, когато тези активи прекараха 54% от сесиите в тандем – най-много от поне две десетилетия насам.

Динамиката се проявява и извън американските пазари. Проследявайки акциите и държавните облигации в развитите страни, JPMorgan Chase установява, че шестмесечната корелация – степента, до която и двата актива се движат едновременно – се е повишила тази година още повече в положителна територия, достигайки най-високото си ниво от края на 90-те години на миналия век.

Коментарите на Пауъл може би са потвърдили сред трейдърите чувството, внушено от последните данни - че инфлацията сега се насочва в правилната посока. Миналата година индексът на потребителските цени в САЩ беше по-висок от очакваното през почти всеки месец до октомври, подклаждайки най-агресивното затягане на политиката на Фед от десетилетия и предизвиквайки масивна разпродажба на облигации.

Оттогава данните за инфлацията са или по-меки, или в съответствие с очакванията. За стратезите в JPMorgan, включително за Николаос Панигирцоглу, не е съвпадение, че акциите достигнаха дъно през октомври, същия месец, когато доходността по 10-годишните държавни облигации достигна своя връх.

„От миналия октомври негативните инфлационни изненади оказват противоположно въздействие върху политическите очаквания на Фед, повишавайки в същото време цените на акциите и облигациите“, пишат стратезите в бележка до клиенти в четвъртък. „Устойчивостта на текущото изместване на корелацията между облигации и акции към положителна територия вероятно е била функция на устойчивостта на инфлационните изненади, както при ускоряване, така и при охлаждане“, добавят те.

Засега съгласуваното рали при акциите и облигациите е добре дошло за инвеститорите, които разчитат на възвръщаемостта на активите. И все пак техните все по-твърди ходове също така подчертават една опасност: ако инфлацията отново се нажежи или не успее да се забави толкова, колкото се очаква, пазарите ще бъдат изложени на риск от повторение на кошмара от 2022 г.

Това означава, че инвеститорите трябва да се огледат за активи извън традиционния микс, според Панигирцоглу, който обръща внимание на извънредното движение на долара и отбелязва, че корелацията между акциите на развиващите се пазари и развитите страни се доближава до нула в началото на 2023 г.

S&P 500 удари дъно, а доходността по 10-годишните ДКЦ достигна връх. Графика: Bloomberg

Санди Брагар от Aspiriant, предлага подобен аргумент. Когато икономическите и пазарните резултати са широкообхватни, е разумно да имате диверсифицирано портфолио.

„Ние не правим залози за нищо от това, защото е просто невъзможно тези залози да се правят правилно и в точното време. Така че оставаме широко диверсифицирани“, изтъква тя. „Кой знае, може да сме в продължително рали на мечия пазар“, добавя Брагар.

Въпреки че Пауъл отхвърли очакванията на трейдърите за намаляване на лихвените проценти по-късно тази година, консенсусът на пазара показва, че референтната лихва на централната банка вероятно ще достигне връх близо до 5%. Това помогна за стабилизирането на пазара на облигации, където миналата година избухна смут заради несигурността на политиката. Индексът ICE BofA MOVE, мярка за волатилността на Министерството на финансите, тази седмица падна до 11-месечно дъно.

На пазара на акции подобряването на перспективите за меко кацане събужда животинските настроения. Спекулативните акции, като тези на нерентабилните технологични фирми, отново са на мода. Стойността на кошницата от такива компании на Goldman Sachs Group Inc. е нараснала с почти 30% от началото на тази година. Инвеститорите на дребно се стичат към закъсалите фирми като Carvana Co., показват отделни данни от JPMorgan.

Дали целият оптимизъм може да бъде оправдан е спорен въпрос. Има признаци, че инвеститорите бързат да играят на догонване. В четвъртък, когато S&P 500 скочи до най-високото си ниво от август, търговците на опции натрупаха възходящи договори, помагайки на търговията на кол опции да отчете рекорд.

„Това носи отличителните белези на FOMO (страх от пропускане на голяма възможност на пазарите – бел. ред.) навсякъде“, изтъква Крис Уестън, ръководител на анализа в Pepperstone Group Ltd.

Цитати на седмицата /п./

Цитати на седмицата /п./

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата  101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

101 проверки на обекти и лечебни заведения извърши РЗИ за седмица  Ръководството на Спартак (Варна) покани феновете на открита беседа

Ръководството на Спартак (Варна) покани феновете на открита беседа

Рецептата Dnes: Кекс с банани и какао

Рецептата Dnes: Кекс с банани и какао  Балабанов, ИТН: Допуснахме грешки, но няма от какво да се крием

Балабанов, ИТН: Допуснахме грешки, но няма от какво да се крием  След стрелбата в Сидни: Основният заподозрян е Иран

След стрелбата в Сидни: Основният заподозрян е Иран  Възможно ли е в Украйна да се произведат избори по време на война?

Възможно ли е в Украйна да се произведат избори по време на война?

Кристъл Палас притисна Сити, но класата на Холанд и Фодън си каза думата

Кристъл Палас притисна Сити, но класата на Холанд и Фодън си каза думата  Български национал блести в Белгия

Български национал блести в Белгия  Милан се издъни срещу слабак в Серия А

Милан се издъни срещу слабак в Серия А  Клуб от Ла Лига уволни треньора си

Клуб от Ла Лига уволни треньора си

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR