Напрежението във веригите на доставки, въпреки че все още засяга много потребители и фирми, става по-скоро ежедневие, отколкото нещо заплашително, както беше преди шест месеца, особено в САЩ. Проблемите намаляха от върховете си по време на пандемията и някои вече добавят по-малък инфлационен натиск.

Скромни подобрения се забелязват в показателите, поддържани от различни участници от Bloomberg Economics до Федералната резервна банка на Ню Йорк. Но постепенният край на кризата в предлагането, предизвикана от пандемията, може да отстъпи място на друго потенциално главоболие: спад в потребителското търсене, което връща икономическия растеж назад и води до неприятно натрупване на стоки.

„Натискът в секторите на глобалните стоки, които са основният двигател на инфлацията, може най-накрая да отслабне“, пишат икономистите на Citi в изследователска бележка този месец. „Лошата новина е, че това изглежда се случва на фона на забавяне на търсенето на стоки от страна на глобалните потребители, особено стоки по усмотрение, и по този начин може също да сигнализира за нарастващи рискове от рецесия.“

Citi предупреди да не се обявява, че „всичко е чисто“ на фронта на доставките и че има причини да се съмняваме дали задръстванията в мрежата на глобалната търговия ще бъдат изчистени скоро – както илюстрира следната гама от диаграми. Стачки, прекъсванията на фабриките, свързани с епидемията от Covid в Китай, войната на Русия в Украйна и натискът на корабоплаването в края на годината по време на празниците може отново да объркат логистичните мрежи.

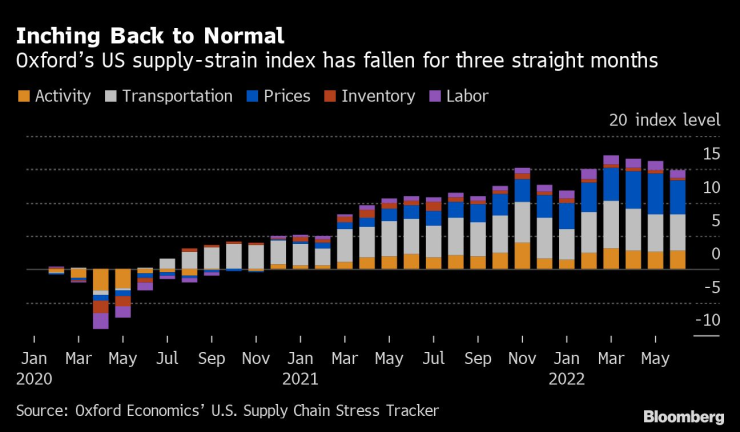

Ето как изглежда напрежението в предлагането в САЩ от Oxford Economics, което спада за три поредни месеца:

Икономистите като цяло са съгласни, че търсенето на стоки от домакинствата в САЩ ще бъде ключово за наблюдение през следващите месеци, но са разделени относно това дали то ще остане силно или ще започне да намалява. Един частен индикатор предполага, че може да се върне към нормалното, тъй като хората вечерят навън, ходят на кино и театър и пътуват повече, отколкото по време на пандемията.

За да помогне да се определи това преминаване обратно към разходите за услуги, Flexport Inc. разработи своя пост-ковид индикатор, за да наблюдава как американците разпределят заплатите си. Последните данни показват, че „предпочитанията на потребителите са се изместили леко встрани от стоките през май“, каза спедиторът от Сан Франциско.

„Гледайки напред, се прогнозира индикаторът да се задържи на близки до настоящите нива през третото тримесечие на 2022 г. Това би означавало, че общите потребителски предпочитания за стоки пред услуги ще намалеят, но все още ще останат малко над нивата през лятото на 2020 г. и нивата преди пандемията.“

Контролът на някои лостове на икономическата активност е Федералният резерв, който ще повиши лихвените проценти по-късно този месец, за да се опита да ограничи нарастващата инфлация. Според най-новото регионално проучване на централната банка, предприятията все още се справят с много проблеми с доставките, но те изглежда изчезват като тежест.

Ето една не толкова научна равносметка на това къде стоят нещата в последните наблюдения на Фед: колко пъти се появява думата „недостиг“ в това проучване, наречено "Бежовата книга". Това може да са препратки към недостиг на работна ръка, материали или други ключове за производството. Въпреки че броят все още е повече от два пъти спрямо нивото си преди пандемията, той е намалял до около една трета от пика си през август 2021 г.:

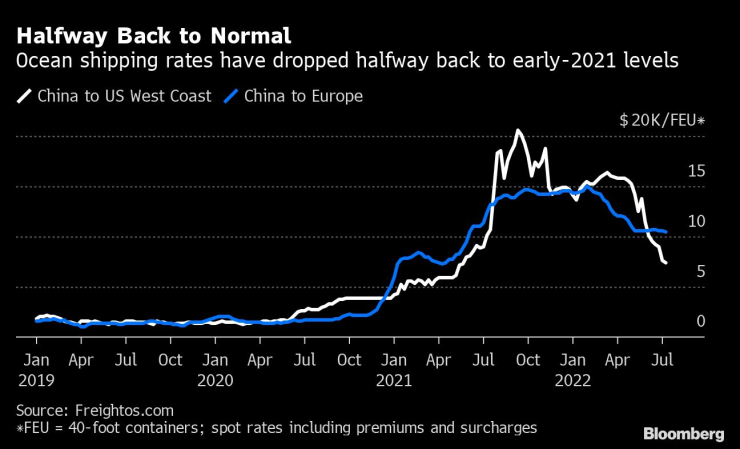

Друг индикатор за нарастващо забавяне на предлагането след две години на затягане: морските навла продължават да падат от рекордно високи нива. А фактът, че това се случва по време на обикновено пиковия сезон за глобалното корабоплаване, кара някои наблюдатели да заключат, че пазар, на който само преди няколко месеца липсваше излишен капацитет, бързо се връща в другата посока.

Тарифите за контейнери, включително тези, публикувани от Freightos, дигитална платформа за резервации на товари, все още са доста над нивата отпреди пандемията, но траекторията им изглежда все повече като пързалка, която все още търси дъно на фона на несигурността относно потребителските разходи:

Голяма част от възстановяването на логистиката зависи от способността на Китай да остане търговска сила и да поддържа фабриките и пристанищата работещи чрез строгите си правила за контрол на огнищата на Covid. Това изглеждаше все още е така, след като страната публикува данни, показващи, че юни е вторият най-добър месец за износ в страната от поне три десетилетия.

Ерик Жу от Bloomberg Economics наскоро публикува табло за управление на веригата за доставки, фокусирано върху Китай, което показва възстановяване на производството там и съкращаване на времето за доставка, след като Шанхай премахна ограниченията заради вируса. Тази топлинна карта мига в някои редки нюанси на зелено и малко по-малко ярко оранжево.

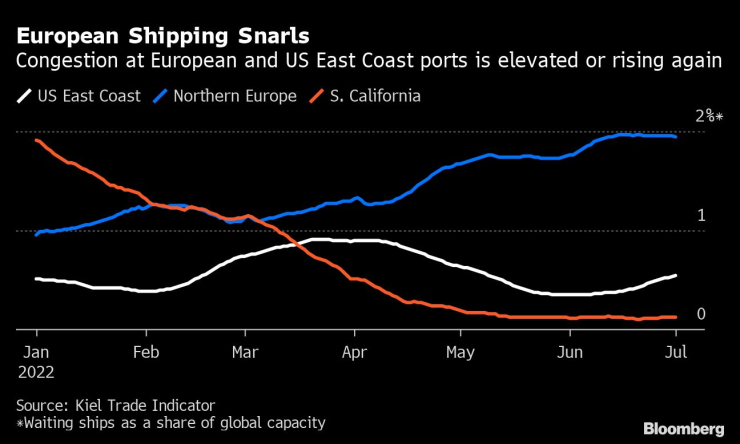

Не всичко се оправя, особено в Европа, която среща продължителни проблеми с корабоплаването предвид близостта на региона до боевете в Украйна. Санкциите върху суровини и други стоки, произхождащи от или насочени към Русия, усложняват европейските търговски потоци, особено от Азия. На всичкото отгоре прекъсванията на труда като това, което засяга големите морски пристанища на Германия през последните дни, само ще удължат усилията за възстановяване.

Цифрите от Института за световна икономика в Кил показват, че задръстванията вече са натрупани в пристанищата в Северна Европа и се издигат по-високо по източното крайбрежие на САЩ, където корабите се редят на опашка с дни или дори седмици от Джорджия до Ню Йорк, чакайки да разтоварят товара си:

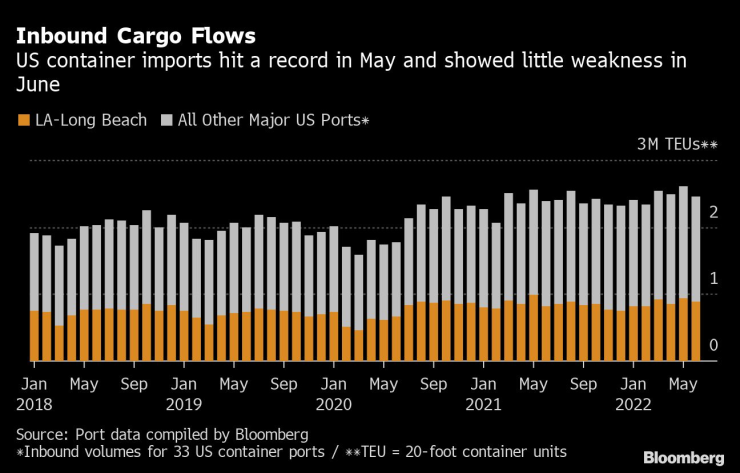

Друг индикатор, че напрежението в доставките може да не намалее много бързо: данни на Министерството на търговията показаха, че американските продажби на дребно са се повишили повече от прогнозите на икономистите през юни, данни, които Елена Шулятиева и Андрю Хъсби от Bloomberg Economics, показват, че „все още има достатъчно импулс за икономиката на САЩ да расте през останалата част от годината, тъй като потребителите намират начини да се справят с нарастващата инфлация“.

Тази перспектива е добра за вноса на контейнери в САЩ, който остана стабилен през юни и изглежда устойчив в пристанищата на Лос Анджелис и Лонг Бийч, Калифорния, през юли досега.

Джийн Серока, изпълнителен директор на пристанището на Лос Анджелис, каза, че е предпазлив оптимист за втората половина на годината.

„Ще видим връщане на училище, есенна мода, Хелоуин и най-важните празнични стоки в края на годината, идващи през Тихия океан през следващите седмици и месеци“, каза той по време на брифинг за пресата. „Въпреки че някои търговци на дребно имат големи запаси и може да се стремят към намалени стоки, очаквам вносът да остане силен – макар и намален – спрямо миналата година.“

Той добави няколко предупредителни думи: Задръстванията на влаковете се увеличават отново, с повече от 29 000 железопътни контейнера, забавени на доковете на Лос Анджелис — тясно място, което Серока каза, че трябва да е по-близо до „ниво от 9 000“. Железопътният товар престоява средно 7,5 дни, като в идеалния случай не трябва да надвишава два. Заинтересованите страни трябва да предприемат действия сега, каза той, „за да избегнат задръстване в цялата страна“.

Чиста енергия – предаване за енергетиката с Вероника Денизова /п./

Чиста енергия – предаване за енергетиката с Вероника Денизова /п./

Гръцките фермери пак затвориха два гранични пункта с България

Гръцките фермери пак затвориха два гранични пункта с България  Тръмп иска Австрия, Унгария, Италия и Полша да напуснат ЕС?

Тръмп иска Австрия, Унгария, Италия и Полша да напуснат ЕС?  Слави Трифонов: Ние, чалгарите, сме като котките – имаме по 9 живота

Слави Трифонов: Ние, чалгарите, сме като котките – имаме по 9 живота  Знаков арест в София: Задържаха Началникът на столичното Пето РПУ

Знаков арест в София: Задържаха Началникът на столичното Пето РПУ

ЕК: Решенията за влизането на България в еврозоната са приети и остават в сила

ЕК: Решенията за влизането на България в еврозоната са приети и остават в сила  МТ: Зачестили са случаите на измами с нощувки от некатегоризирани обекти

МТ: Зачестили са случаите на измами с нощувки от некатегоризирани обекти  Огнян Минчев: Проектът "Радев" носи риск от авторитарен модел на управление

Огнян Минчев: Проектът "Радев" носи риск от авторитарен модел на управление  Кои зодии ще са по-богати през новата 2026?

Кои зодии ще са по-богати през новата 2026?

Медал! Сестри Стоеви обърнаха индонезийки в Индия

Медал! Сестри Стоеви обърнаха индонезийки в Индия  Любов: Индийци вдигнаха 21-метрова статуя на Меси + ВИДЕО

Любов: Индийци вдигнаха 21-метрова статуя на Меси + ВИДЕО  Под ножа! Лудогорец изясни състоянието на Камара след операцията

Под ножа! Лудогорец изясни състоянието на Камара след операцията  7 години по-късно: Линдзи Вон с победа за Световната купа!

7 години по-късно: Линдзи Вон с победа за Световната купа!

Електрически мотоциклет стигна там, където бензинът не може

Електрически мотоциклет стигна там, където бензинът не може  GM реставрира стар седан на Opel и го продаде доста скъпо

GM реставрира стар седан на Opel и го продаде доста скъпо  Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay

Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay  Попадаш в задръстване - връщат ти пътната такса

Попадаш в задръстване - връщат ти пътната такса

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR  продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR

продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR  продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR

продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR  продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR

продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR  продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR

продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR