Този път централните банки не могат да спасят икономиката сами

Необходимо е фискалната политика да поеме повече от икономическата тежест

12 May 2022 | 15:00

Обновен:

12 May 2022 | 15:10

Автор:

Николета Рилска

Снимка: Andrey Rudakov/Bloomberg

Централните банки - спасители на световната икономика след глобалната финансова криза и по време на пандемията, бързо се превръщат в злодеите в настоящата среда. Повишенията на лихвените проценти - едновременно твърде късни и твърде скромни, заедно с отрязването на малки части от набъбналите им баланси, няма да попречат на инфлацията да се ускори до двуцифрени стойности. Насочването на икономиката към рецесия заради прекомерните стимули обаче би било просто различен път към провала. Необходимо е фискалната политика да поеме повече от икономическата тежест, пише Маркъс Ашуърт за Bloomberg.

След кратък период на единомислие, в който увеличените държавни разходи бяха координирани с иновативни програми за стимули, се връщаме към централните банки като единствена опора срещу стагфлацията. Настоящият разрив между фискалната и паричната политика оставя пазителите на финансовата стабилност и тяхната независимост изложени на риск.

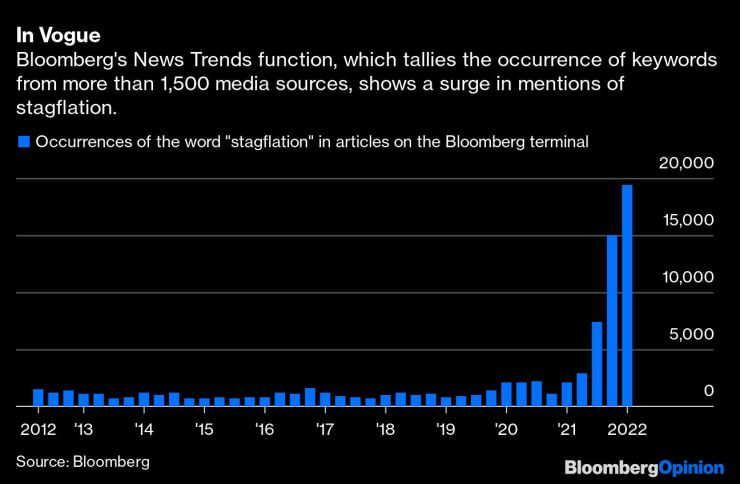

Медиите все по-често вече говорят за стагфлация. Графика: Bloomberg

Навигирането между ограничаването на ускорението на инфлацията и избягването на рецесията е трудно за Европейската централна банка. Въпреки че ястребите в нейния Управителен съвет настояват за незабавен край на количествените улеснения и бързо оттегляне от политиката на отрицателни лихви, прибързаното премахване на стимулите лесно може да се отрази в рязко забавяне през следващата година за несигурната икономика на еврозоната. Положителен факт е, че поне за момента има малко доказателства за спираловиден ръст при възнагражденията. Точно там е мястото, където правителствата на блока могат да помогнат, облекчавайки въздействието на нарастващите цени на енергията върху потребителите, за да смекчат вторичните инфлационни ефекти.

Европейският съюз постигна голяма победа при създаването на фонда Next Generation за 800 милиарда евро (840 милиарда долара) за преодоляване на икономическите трудности от пандемията, но единният му фискален отговор към инвазията на Русия в Украйна беше слаб. Голямата сила на ЕС е неговата гъвкавост при трудности; той трябва да координира военната си реакция и налагането на санкции с пакета за поддържане на растежа, като същевременно се бори с ценовите последици от войната.

Задачата на Английската централна банка е дори по-трудна, имайки се предвид увеличенията на данъците, въведени от финансовия министър Риши Сунак. Перспективата за централната банка да увеличи лихвите за четвърти пореден път не е добра на фона на предупрежденията за нарастващи рискове от рецесия. Увеличаването на цените по заемите само може да влоши кризата за домакинствата, което води до нарастващо разделение сред членовете на Комитета по парична политика относно необходимостта от забавяне на инфлация и опасността от фискално свиване.

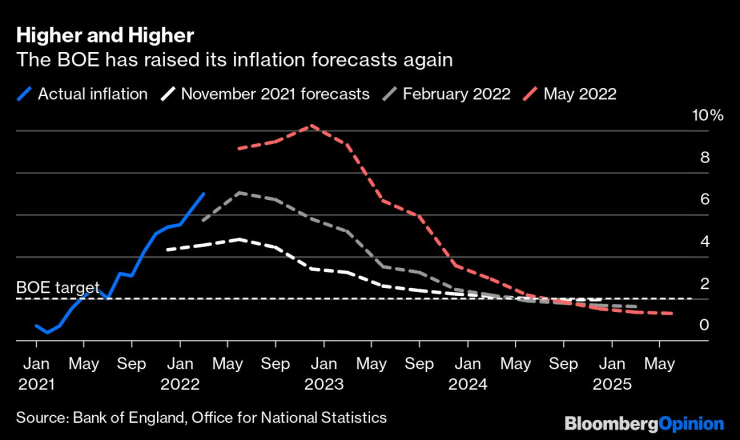

АЦБ повиши отново основните лихви и прогнозите си за инфлацията. Графика: Bloomberg

Правителството на Обединеното кралство изглежда не чува молбите на финансовите експерти да смекчи предстоящия удар върху стандарта на живот. Имайки се предвид, че АЦБ изглежда губи желание да се бори с нарастващите потребителски разходи и задаващата се стагфлация, трейдърите и инвеститорите разбираемо са все по-предпазливи към активите в лири.

Междувременно Федералният резерв не вижда пречки и ускорява затягането. Това увеличава разликата в лихвения диференциал спрямо останалите валути, засилвайки доминацията на долара и довеждайки до хаос на валутните пазари, което особено удря икономиките на развиващите се страни. Централната банка на САЩ обаче има ограничени възможности след наливането на стимули от правителството.

Целта на Фед и АЦБ е да охладят изключително горещите пазари на труда и да предизвикат спад в търсенето. Това не само рискува да изтрие трилионите долари, изразходвани за възстановяване от пандемията, но може и да излезе извън контрол. Лечението може да се окаже по-лошо от самата болест, подкопавайки допълнително увереността в способностите на централните банки да изпълнят мандатите си.

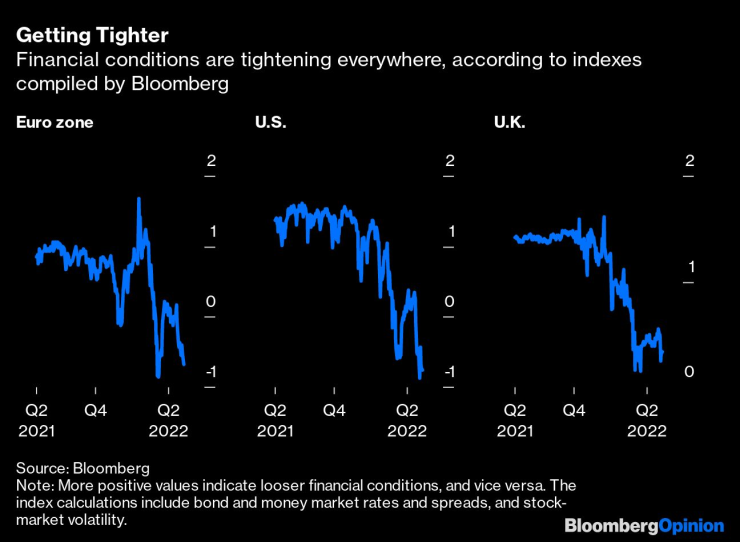

Финансовите условия се затягат навсякъде. Графика: Bloomberg

Никой не иска да се върнем към определянето на лихвените проценти от политиците. Така че трябва да има осъзнаване на ограниченията на това, което паричните мерки могат да постигнат сами на фона на замразяването на глобалната икономика и връщането ѝ към работа в момент, в който веригите на доставка са ударени и има предизвикана от войната енергийна криза.

Централните банкери имат малък или никакъв контрол по отношение на предлагането и могат само да свият търсенето, което до скоро захранваха. Правителствата могат да се занимаят с производствената страна, но само там, където има търговска изгода. Ще отнеме много време, докато инфраструктурата или други големи проекти генерират значим икономически ефект, но много повече може да се направи чрез фискалната политика, особено по отношение на данъците и инвестиционните инициативи.

Акциите и облигациите вече изпращат сигнали за предстоящи икономически рискове. Фискалните и паричните политики могат и трябва да бъдат координирани, без да се подкопава независимостта на политиците или централните банкери. Те трябва да повторят креативността, която показаха по време на пандемията. Необходими са мерки сега, бързо.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Отиде си един от най- големите художници на Варна - Владимир Иванов

Отиде си един от най- големите художници на Варна - Владимир Иванов  Административният съд – Варна е спасил 10 дръвчета рецеклирайки хартия

Административният съд – Варна е спасил 10 дръвчета рецеклирайки хартия  Бивша служителка на община Варна: Коцев разпространява лъжи по мой адрес

Бивша служителка на община Варна: Коцев разпространява лъжи по мой адрес  Две села край Варна са без вода днес

Две села край Варна са без вода днес

Въпреки санкциите: Сестрата на Ким Чен Ун с модерен сгъваем телефон

Въпреки санкциите: Сестрата на Ким Чен Ун с модерен сгъваем телефон  Иван Петков, БСП, призова за смяна на ръководството на партията

Иван Петков, БСП, призова за смяна на ръководството на партията  Вижте къде в София ще спрат водата на 16 декември, вторник

Вижте къде в София ще спрат водата на 16 декември, вторник  Трамвай дерайлира на столичния площад "Журналист"

Трамвай дерайлира на столичния площад "Журналист"

Уникално: Плащаш 11 500 лева, играеш срещу звезда на ЦСКА! + ВИДЕО

Уникално: Плащаш 11 500 лева, играеш срещу звезда на ЦСКА! + ВИДЕО  Аморим предупреди: Скоро ще водя мачовете на кон!

Аморим предупреди: Скоро ще водя мачовете на кон!  Драгомир Петров за SENSHI 29: Миг невнимание реши всичко

Драгомир Петров за SENSHI 29: Миг невнимание реши всичко  Весела Лечева отново оплю Стефка Костадинова

Весела Лечева отново оплю Стефка Костадинова

Промяна в нагласите – потребителите отново се насочват към ДВГ

Промяна в нагласите – потребителите отново се насочват към ДВГ  Забравената легенда: Toyota GT-Four

Забравената легенда: Toyota GT-Four  Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ

Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ  Как Mercedes-Benz W124 постави еталон с „несъвършените“ си огледала

Как Mercedes-Benz W124 постави еталон с „несъвършените“ си огледала

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR