Нарастващите корпоративни печалби са голяма част от проблема с инфлацията, а поддържането на високи лихвени проценти е най-добрият начин за ограничаването им, показва последното проучване на Bloomberg сред професионални инвеститори и инвеститори на дребно.

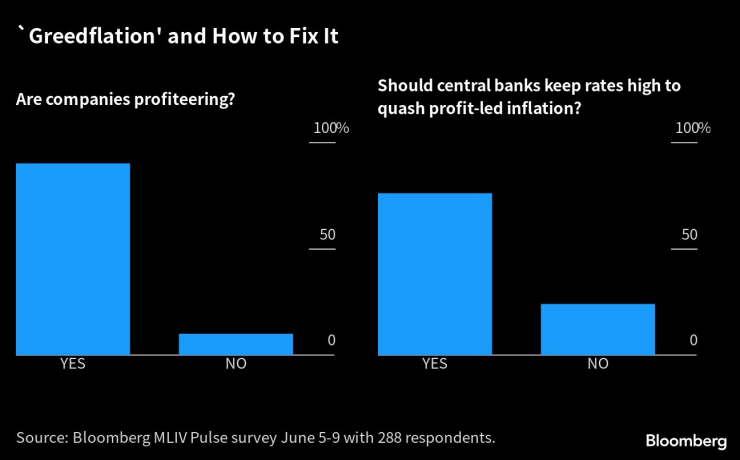

Около 90% от 288-те респонденти в проучването Markets Live Pulse заявиха, че компаниите от двете страни на Атлантическия океан са повишили цените над собствените си разходи от началото на пандемията през 2020 г. насам. Почти четирима от петима заявиха, че строгата парична политика е правилният начин за справяне с инфлацията, водена от печалбите.

Един от най-тежките периоди на инфлация от десетилетия насам предизвика търсене на обяснения, като част от вината за това е на нарушените вериги на доставки, правителствата с големи разходи и нарастващите заплати. Но скокът на корпоративните надценки е друга потенциална причина, която заслужава внимание и която сега се разглежда.

Маржовете се повишиха в първите години на пандемията и оттогава не се подчиняват на правилата, като остават исторически високи. Това повдига два ключови въпроса: Дали по-големите печалби спомагат за засилване на инфлацията и ако е така, какво трябва да се направи по въпроса? Това е част от по-широк дебат за това дали различните видове ценови натиск се нуждаят от различни инструменти за справяне с тях, вместо от универсалния отговор на по-високите лихвени проценти.

Участниците в проучването MLIV Pulse до голяма степен застъпват мнението, че затягането на паричната политика от страна на централните банки е подходящият отговор на стимулираното от печалбата нарастване на цените. Около една четвърт не се съгласиха с това, предлагайки алтернативни решения, включително използването на корпоративни данъчни ставки срещу лицата, които увеличават цените, и по-строги антимонополни правила.

Близо 70% от анкетираните са на мнение, че в сектора на търговията на дребно е имало най-опортюнистично ценообразуване по време на пандемията. Енергийната индустрия остана на второ място с около една шеста от гласовете. Тези резултати може да отразяват факта, че хората купуват по-често стоки за основно потребление, отколкото по-скъпи стоки, така че е по-вероятно да забележат скока на цените им - идея, известна като "честота на сблъсъците".

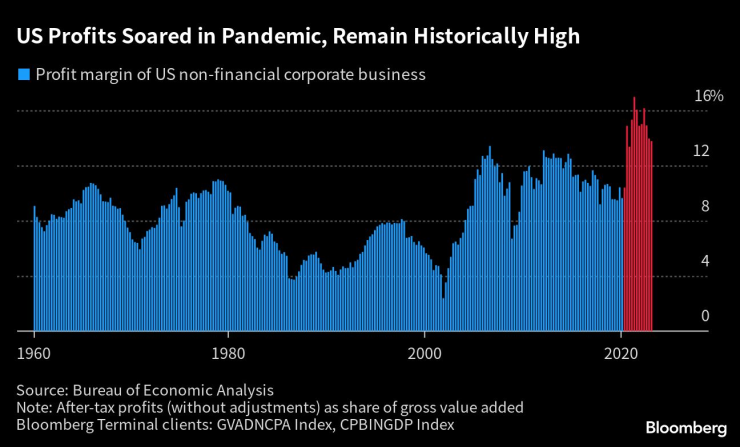

Уникалните обстоятелства на пандемията - сериозни ограничения в предлагането, последвани от безпрецедентен изблик на стимулиращо търсене - стоят в основата на увеличаването на маржовете на печалба, които в САЩ достигнаха 70-годишен връх.

Това едва ли ще се окаже трайно според повечето участници в проучването, които очакват, че маржовете ще се понижат до равнището отпреди Covid, въпреки че мнозинството е съвсем крехко - 53%.

Стандартната икономическа теория твърди, че маржовете на печалбата са "средно обръщащи се" - с други думи, те са склонни да се върнат към нормалните си нива. Предполага се, че това се случва по следния начин: Отрасъл с високи печалби би трябвало да привлича нови участници, като засилената конкуренция принуждава маржовете да се понижават.

Но реалността грубо отказва да се съобрази с нея. Маржовете вече бяха високи преди пандемията, а сега са още по-високи.

Различни теории се опитват да обяснят защо това се е случило. Изабела Вебер, икономист от Масачузетския университет в Амхърст, твърди, че голяма част от инфлацията в САЩ е "инфлация на продавачите", която се дължи на способността на доминиращите фирми да използват монополното си положение, за да повишават цените. Вебер отбелязва, че "тесните места могат да създадат временна монополна власт, която може да направи безопасно повишаването на цените не само за защита, но и за увеличаване на печалбите".

Пол Донован, главен глобален икономист в UBS AG, нарича това "инфлация, водена от печалбата" - компании, които използват прикритието на широкообхватното увеличение на цените, за да повишат собствените си цени повече, отколкото трябва - а в разговорната реч идеята е станала известна като "алчна инфлация".

Както и да я наричаме, ако фирмите са се възползвали от монополите, за да повишат маржовете си, те няма да искат да ги намалят много. Кой иска да си намали заплатата веднага след като я е повишил?

Това може да продължи да благоприятства някои акции. На въпроса какъв вид акции могат да се възползват най-много от инфлацията, водена от печалбата, почти три четвърти от анкетираните избраха фирми със силна ценова мощ. Логиката в това отношение е, че докато не започне да се разраства реакцията срещу монополите или олигополите, има смисъл да се притежават компании, които могат да се възползват в най-голяма степен от инфлационния фон.

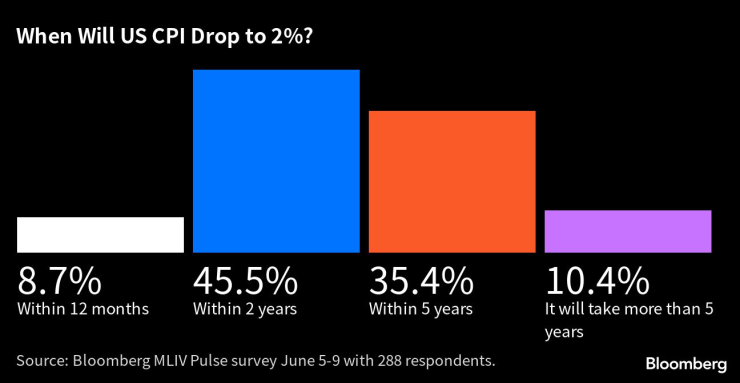

В крайна сметка според мнозинството от анкетираните не е вероятно "алчната инфлация" да доведе до продължителна лепкава инфлация.

Само 10% от тях смятат, че ще са необходими повече от пет години, за да се върне основният темп на инфлация на потребителските цени в САЩ към стабилна средна стойност от около 2%. Повече от половината смятат, че инфлацията ще се върне към равнището от 2% в рамките на две години - в съответствие с пазарното виждане, базирано на текущия двугодишен темп на прекъсване от около 2,1%.

Какво конкретно може да се направи, за да се спре инфлацията, обусловена от печалбата? 24% от анкетираните, които не вярват, че отговорът е по-строга парична политика, предлагат някои обмислени алтернативи.

Сред често срещаните предложения бяха по-доброто прилагане на антитръстовите закони по отношение на сливанията, както и други усилия за стимулиране на по-голяма конкуренция. Подкрепа получиха и по-високите корпоративни данъци, които потенциално биха могли да включват неочаквани такси в областите, в които е установено завишаване на цените. "Облагайте ги с данъци до забрава", гласеше една ясна препоръка.

Инфлацията поражда недоволство, като задълбочава неравенството. След като пандемичните спестявания бъдат изчерпани, това недоволство може да се разрасне като гъба, а меденият месец на печалбите на фирмите вероятно ще бъде изправен пред много по-трудно и регулирано бъдеще. В този случай по-строгата парична политика може да бъде най-малкото, което ги притеснява.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Вижте кои са най-устойчивите на ръжда коли на старо

Вижте кои са най-устойчивите на ръжда коли на старо  Спипаха поредния варненец с дрога

Спипаха поредния варненец с дрога  Арестуваха варненец, системно отказвал тестове за дрога на пътя

Арестуваха варненец, системно отказвал тестове за дрога на пътя  1500 души дойдоха на погребение.... на 12-годишен миниван

1500 души дойдоха на погребение.... на 12-годишен миниван

Дакота Джонсън, Нина Добрев и Ана де Армас демонстрираха супер фигури в чернo

Дакота Джонсън, Нина Добрев и Ана де Армас демонстрираха супер фигури в чернo  Как да преодолеем усещането, че не сме достатъчно добри?

Как да преодолеем усещането, че не сме достатъчно добри?  Джеймс Камерън все още е лудо влюбен в звездата си от „Титаник“ Сузи Еймис

Джеймс Камерън все още е лудо влюбен в звездата си от „Титаник“ Сузи Еймис  Кейт Уинслет дойде с красив млад кавалер на червения килим

Кейт Уинслет дойде с красив млад кавалер на червения килим

Спортът по телевизията днес, 7 декември

Спортът по телевизията днес, 7 декември  Мачовете по телевизията, днес 7 декември

Мачовете по телевизията, днес 7 декември  Мантас Римдейка с впечатляваща победа на SENSHI 29

Мантас Римдейка с впечатляваща победа на SENSHI 29  Ейса луда от любов по Гришо + СНИМКИ

Ейса луда от любов по Гришо + СНИМКИ

BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара  Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR