Рязкото покачване на потребителските цени, което доведе до надхвърляне на целевите стойности на инфлацията през последните години, предизвика вълна от повишения на лихвените проценти. Но тъй като политиците отчаяно се опитваха да възвърнат доверието си в качеството си на наблюдатели на паричната стабилност, тяхното усърдие заплашваше да доведе до намаляване на растежа и до безработица. Сега се очаква паузата в повишаването на лихвените проценти, която наблюдаваме през последните месеци, да бъде последвана от облекчаване на политиката.

Както твърдят графиките по-долу, това, което Федералният резерв (Фед) ще направи след това, ще бъде по-важно от всякога за определяне на поведението на финансовите пазари през новата година.

Не се борете с Фед

Тази истина трябва да се превърне в задължителен скрийнсейвър на всеки трейдър и портфолио мениджър. След 11 повишения на лихвените проценти и 525 базисни пункта затягане, пазарът усеща, че вълната се обръща. Кога точно централната банка на САЩ ще реши да облекчи лихвите, е може би по-малко важно от скоростта и мащаба на цикъла на облекчаване - а фючърсните търговци очакват бързи и дълбоки съкращения.

Свалянето на лихвените проценти се вижда на хоризонта/През миналата година Фед беше много по-агресивен, отколкото очакваше пазарът на фючърси през декември 2022 г. - сега трейдърите очакват дълбоки съкращения през тази година

Когато това се случи, първото намаление от страна на Фед вероятно ще бъде значително - 50 базисни пункта, и този мащаб може да се повтори, докато официалните лица не почувстват, че паричната политика вече не е рестриктивна и е по-съобразена с по-спокойната инфлация.

Бъдещият цикъл на облекчаване вероятно ще бъде както по-бърз, така и по-кратък от последните две години на все по-високи разходи по заемите. Фючърсните пазари силно подцениха решимостта на централната банка на САЩ да ограничи нарастването на потребителските цени през 2023 г. Получаването на по-ясна представа за това, къде официалните лихвени проценти ще се изравнят, е голямата сделка за пазарите с фиксирана доходност през тази година и ще определи формата на (понастоящем все още обърнатата) крива на доходността. Междувременно повечето централни банки по света са впрегнати в трактора на Фед - там, където той води, другите ще трябва да го последват.

Държавните ценни книжа следват пътя на най-голямото съпротивление

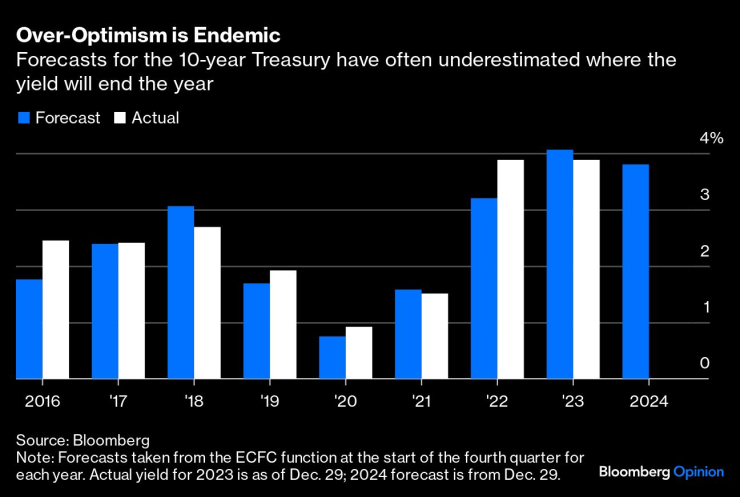

През повечето години прогнозите за нивото на 10-годишните съкровищни облигации в края на декември обикновено са прекалено оптимистични - само ръстът от 100 базисни пункта през последните два месеца на миналата година, довел до доходност от 3,9%, спаси прогнозите за 2023 г. от това да се окажат крайно погрешни.

Свръх оптимизма е заразен/Прогнозите за 10-годишните държавни ценни книжа често са подценявали нивото на доходност в края на годината.

Настоящата прогноза е доходността да завърши тази година почти без промяна на ниво от 3,8% - невероятно, но почти точно там, където се намираше на финала на 2023 и 2022 г. Често обаче е важно пътуването, а не дестинацията. Миналата година се наблюдаваше диапазон от 175 базисни пункта, а предходната година - колебание от 285 базисни пункта. Трейдърите на ценни книжа с фиксирана доходност трябва да се подготвят за несигурно пътуване, тъй като държавните ценни книжа се влияят от колебанията на централните банки, от предстоящите президентски избори в САЩ и от геополитиката.

Нарушаването на облигациите е важен етап

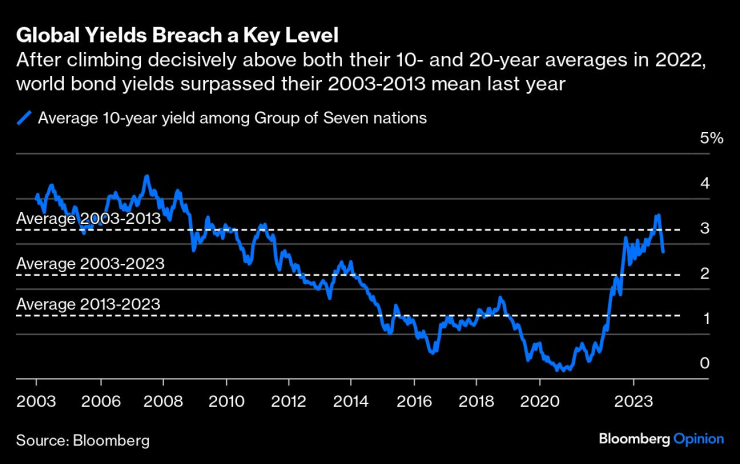

След като в началото на десетилетието разходите по държавните заеми бяха почти нулеви, през миналата година те се повишиха рязко, като за първи път от повече от десетилетие 10-годишната средна стойност за страните от Групата на седемте надхвърли 3%. Десетгодишните държавни ценни книжа - световният бенчмарк - достигнаха връх от 5% през октомври, отбелязвайки петкратно увеличение от началото на 2021 г.

Глобалната доходност преминава ключово ниво/След като през 2022 г. доходността на световните облигации се изкачи решително над 10- и 20-годишните си средни стойности, през миналата година тя надхвърли средната си стойност за периода 2003-2013 г.

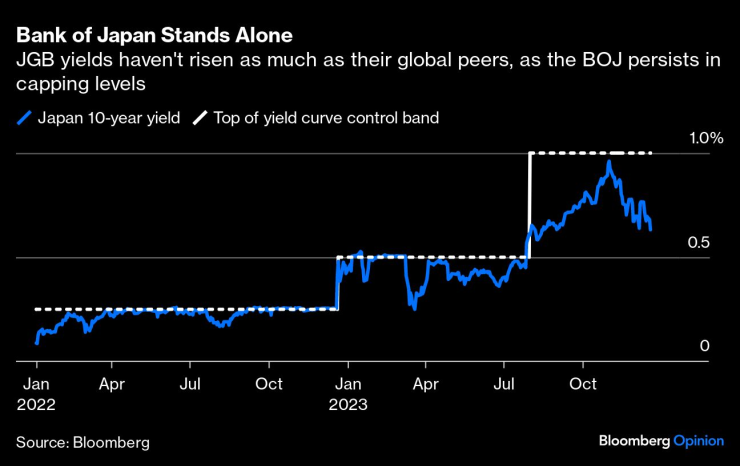

Ралито през последните два месеца доведе до понижаване на доходността. С изключение на Япония, където централната банка диктува нивата, пазарите се движеха приблизително в синхрон помежду си. Това вероятно ще се промени през тази година, като европейските облигации, включително германските облигации и британските златни облигации, ще отразяват нарастващите рискове от рецесия, докато американският дълг ще се радва на мекото икономическо приземяване, което Фед изглежда е създал.

Японската централна банка (BOJ) е единствената, която продължава да поддържа отрицателни официални лихвени проценти, но часовникът тиктака. Миналия месец гуверньорът Казуо Уеда отхвърли надеждите за повишаване на основната лихва от минус 0,1% на следващото заседание на Банката на 23-ти януари. Но то със сигурност ще се случи през първото полугодие. През последните три години йената загуби почти една трета от стойността си спрямо долара, което натовари японската индустрия с нарастващи разходи за внос. Пазарът на японските държавни облигации е толкова закостенял, че има дни, в които 10-годишният бенчмарк не се търгува. Уеда позволи на доходността на облигациите да се повишава постепенно, като от време на време дърпаше юздите с непланирани обратни изкупувания, но 10-годишните облигации се борят да проверят новата референтна ставка от 1%.

Банката на Япония е сама/Доходността на JBG не се е повишила толкова, колкото тази на глобалните им колеги, тъй като BOJ продължава да ограничава нивата.

Инфлацията в Япония се понижи до 3,3% през октомври, след като достигна 4,4%. Но паричната политика на BOJ не е само за прогонване на дефлацията - тя е за икономическо нормализиране след 15 години на дълбоко замразяване на почти нулеви лихвени проценти. Инфлацията може и да е вдъхната отново в икономиката, но все още отчаяно са необходими по-широки икономически свободи.

Приземяване на американския (икономически) самолет

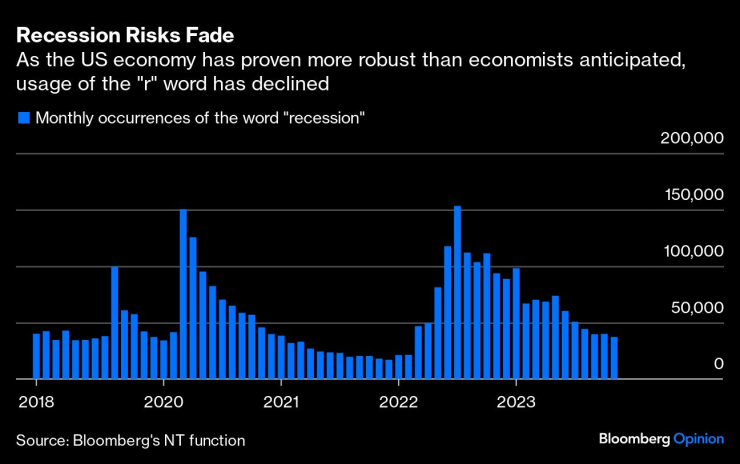

"Като се има предвид колко лошо пазителите на паричната стабилност прецениха средата след пандемията, ние сме скептично настроени към тяхната способност да създадат чудесната икономика, писахме по това време преди една година. Поне що се отнася до икономиката на САЩ, най-голямата в света, песимизмът ни изглежда е бил неуместен.

Риска от рецесия отминава/Тъй като икономиката на САЩ се оказа по-стабилна от очакванията на икономистите, употребата на думата с "р" намаля.

Функцията News Trends на Bloomberg, която отчита появата на ключови думи в статии от повече от 1500 източника, показва как споменаванията на рецесията постоянно намаляват през последните 18 месеца. След като през третото тримесечие брутният вътрешен продукт на САЩ нарасна с 5,2%, а инфлацията на потребителските цени се забави до 3,1% през ноември, централната банка на САЩ изглежда е забъркала правилната каша. Да се надяваме, че готвачите няма да се изкушат да оставят икономиката да се готви на газта на високите разходи по заемите твърде дълго.

Срив на икономиката на еврозоната

Производството в еврозоната е в рецесия - и тя се разпространява. Почитаният индустриален модел на Германия преживя системен шок, като разходите за енергия се повишиха рязко, тъй като достъпът до евтин руски газ беше прекратен точно в момента, в който основната дестинация за износ - Китай - започна да изпитва затруднения. Но тя далеч не е сама, тъй като Франция също е в тежък спад, страдайки не само от подобни проблеми, но и от някои свои дългосрочни неразположения. За разлика от САЩ, в еврозоната кранчето за фискални стимули до голяма степен е затворено, тъй като вниманието е насочено към контролиране на бюджетните дефицити.

Спад в производството/Въпреки че германската промишленост се срина най-бързо, перспективите пред Франция са по-лоши

Растежът в Германия и Нидерландия е отрицателен, но целият блок страда от условия, подобни на рецесия. След осем години на отрицателни лихвени проценти последните 18 месеца на силно затягане на паричната политика от страна на Европейската централна банка се отразяват тежко. Паричното предлагане стана рязко отрицателно, а банковото кредитиране е в продължителен спад. Очаквайте, че ЕЦБ ще трябва да намали значително разходите по заемите - след като се убеди, че постпандемичният ръст на инфлацията е преодолян.

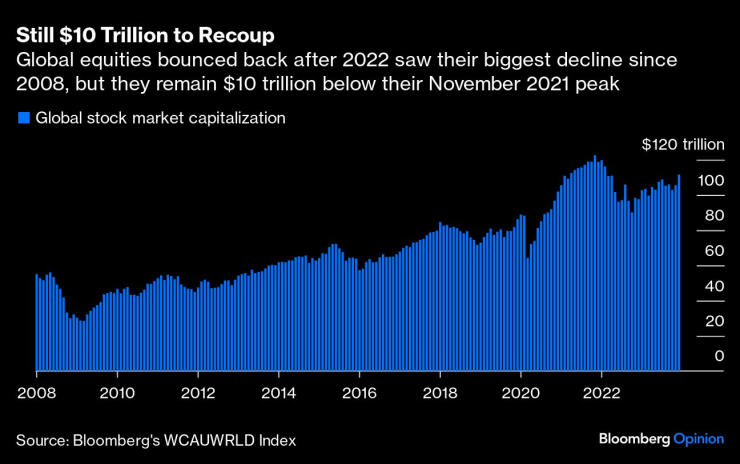

111,491,926,101,120 щатски долара

Това число, което възлиза на малко повече от 111 трилиона долара, е текущата капитализация на световния фондов пазар. Миналата година ралито от 14% намали спада от 20% през 2022 г., който беше най-лошият след спада от 47% през 2008 г. Но възстановяването все още не е достигнало около 10 трилиона долара от пика през ноември 2021 г., като спадът от 7% в Китай през 2023 г. ще попречи на световните акции да възстановят високите си стойности.

Все още има 10 трилиона долара за възстановяване/След като през 2022 г. глобалните акции отбелязаха най-големия си спад от 2008 г. насам, те остават с 10 трилиона долара под пика си от ноември 2021 г.

Тъй като акциите в САЩ се развиват с бързи темпове, все повече анализатори прогнозират по-нататъшно нарастване на S&P 500, което ще доведе до надхвърляне на 5000 пункта за първи път през следващите 12 месеца. Очаква се рекордно високо ниво на общата стойност на световните фондови пазари.

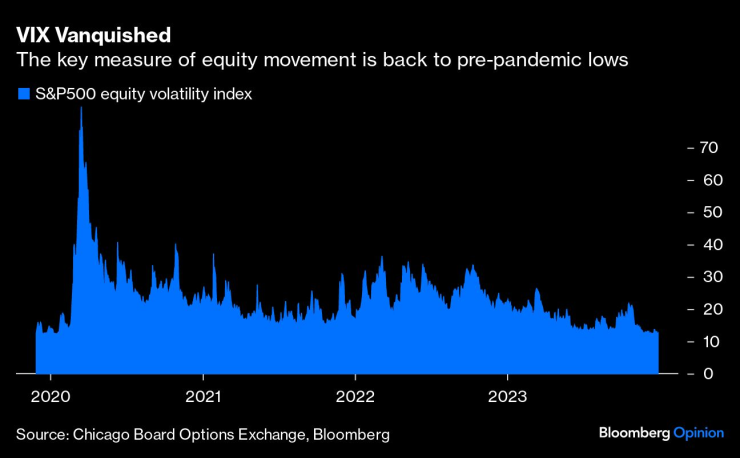

Слуховете за смъртта на волатилността може да се окажат силно преувеличени

През януари 2022 г. S&P 500 достигна исторически връх. Тъй като това ниво отново се оспорва, не е изненадващо, че измерителят на волатилността, индексът VIX е на най-ниското си ниво от края на 2019 г. и на една ръка разстояние от рекордното дъно от 9,5, наблюдавано през септември 2017 г. Оценките на акциите, които се удрят в тавана, обикновено водят до по-тесни диапазони и по този начин до намаляване на волатилността. Но, както ни научи началото на 2020 г., когато волатилността се завърне, тя може да бъде с отмъщение, особено ако акциите претърпят спад. Пробив нагоре към нов диапазон за акциите също може да доведе до скок.

VIX победен/Ключовият показател за движението на капиталовите инструменти се връща към ниските нива преди пандемията

Късата волатилност беше изключително успешна сделка през 2023 г., но сега започва да изглежда като събиране на стотинки пред парен валяк. Има няколко потенциални катализатора, които биха могли да разстроят акциите, включително спад в печалбите на корпоративна Америка, грешни стъпки на един или повече от Великолепната седморка или изкуствен интелект, който се оказва фалшива светлина или вдъхновява регулаторна репресия. Бъдете гъвкави.

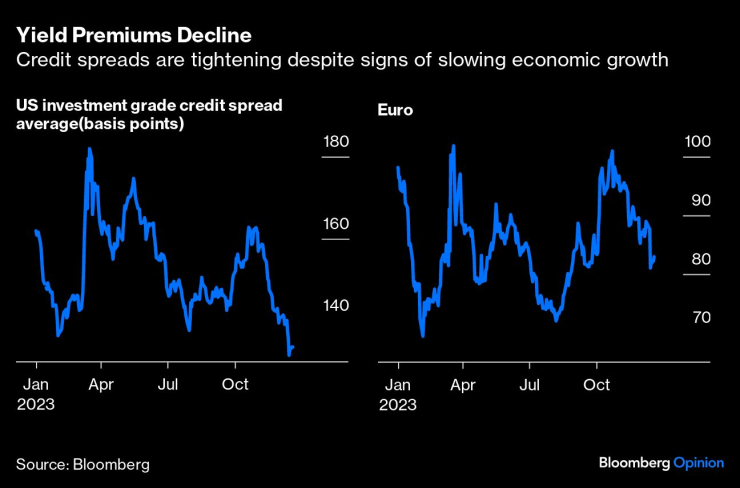

Кредит, когато се дължи

Премията за доходност, която компаниите трябва да плащат в сравнение с държавния дълг, намалява през последните месеци. Корпоративните облигации на САЩ се представят най-добре, което се дължи на продължаващите програми за фискално стимулиране, като например Закона за намаляване на инфлацията. Ефектът обаче се забелязва и при кредитите в еврозоната - дори когато блокът е на ръба на рецесията.

Премиите за доходност намаляват/Кредитните спредове се свиват въпреки признаците за забавяне на икономическия растеж

Кредитните спредове в САЩ завършиха годината на най-ниските си нива, а тези в еврозоната - на най-ниските от април насам. Рискът е, че ако условията за финансово кредитиране продължат бързо да се подобряват, централните банки ще бъдат по-малко уверени в облекчаването на политиката. Това поставя дилема пред корпоративния дълг - бързото намаляване на лихвените проценти ще дойде само ако растежът забележимо отслабне, но рецесията обикновено е слабо място за всички, освен за най-сигурните кредити. S&P Global Ratings очаква по-нататъшно влошаване през тази година, като близо 40% от фирмите с по-нисък рейтинг са застрашени от понижаване на рейтинга. Най-уязвими са секторите, ориентирани към потребителите, и недвижимите имоти. Корпоративните спредове не могат да се ползват и от двете възможности - и много оптимизъм вече е включен в цената.

Марк Гилбърт е колумнист в Bloomberg Opinion, който се занимава с управление на активи. Бивш шеф на лондонското бюро на Bloomberg News, той е автор на книгата "Complicit: Как алчността и тайните споразумения направиха кредитната криза неудържима."

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Туристическият бранш иска 2 млн. евро от данъка във Варна за 2026 г. да бъдат използвани целево

Туристическият бранш иска 2 млн. евро от данъка във Варна за 2026 г. да бъдат използвани целево  Община Варна с богата културна програма до края на март 2026 г.

Община Варна с богата културна програма до края на март 2026 г.  Мъж е обвинен в блудство с 13-годишна в автобус

Мъж е обвинен в блудство с 13-годишна в автобус  ЕК предяви иск срещу България за нарушения при обществените поръчки

ЕК предяви иск срещу България за нарушения при обществените поръчки

Мъглив петък в низините, в останалата част - предимно слънчево

Мъглив петък в низините, в останалата част - предимно слънчево  Зодиите, които са самотни

Зодиите, които са самотни  5 трика за тънка талия

5 трика за тънка талия  "Хамас" не възнамерява да предаде оръжията си съгласно мирния план на САЩ

"Хамас" не възнамерява да предаде оръжията си съгласно мирния план на САЩ

Тежък удар за Интер

Тежък удар за Интер  Арсенал иска звезди от Реал Мадрид и Милан

Арсенал иска звезди от Реал Мадрид и Милан  Звезден трансфер: Ливърпул сменя Салах с голям играч на ПСЖ

Звезден трансфер: Ливърпул сменя Салах с голям играч на ПСЖ  НА ЖИВО: Левски - Витоша Бистрица

НА ЖИВО: Левски - Витоша Бистрица

Пет култови кросоувъра от началото на века, които си заслужават

Пет култови кросоувъра от началото на века, които си заслужават  Самолет кацна върху автомобил на магистрала

Самолет кацна върху автомобил на магистрала  Европа се опита да спре китайците, но в крайна сметка им помогна

Европа се опита да спре китайците, но в крайна сметка им помогна  Ето го новия най-евтин седан на Nissan

Ето го новия най-евтин седан на Nissan

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR  продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR  продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR  продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR

продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR  продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR

продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR