Маркъс Ашуърт: Еврото ще оцелее при падане под паритета с долара

В момента доларът е по-силен заради действията на Федералният резерв и близостта на войната в Украйна до Европа

16 May 2022 | 11:19

Обновен:

16 May 2022 | 14:06

Автор:

Таня Жекова

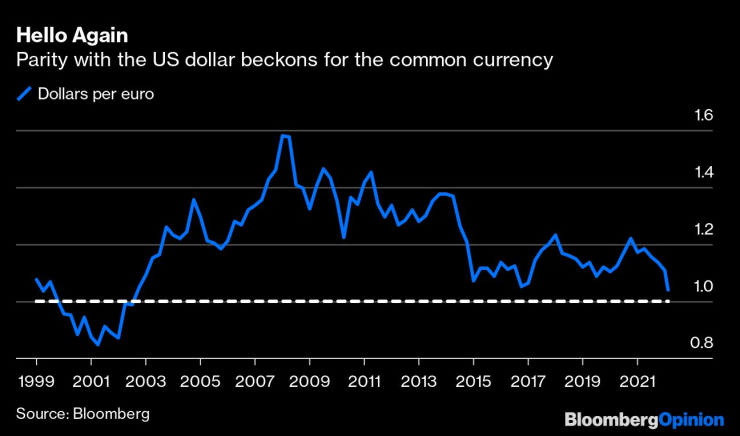

Еврото не е било толкова евтино спрямо долара от почти две десетилетия, но все още може да стане още по-евтино. Опасният риск от внезапно спиране на руския газ и петрол, което най-вероятно ще потопи европейския континент в остра рецесия, е твърде непредсказуем, за да могат инвеститорите уверено да залагат на възстановяване в скоро време, пише Маркъс Ашуърт за Bloomberg.

Добрата новина обаче е, че този път наистина е различно. Когато еврото се търгуваше на по-малко от един долар в началото на века, това беше поради опасения, че проектът за нова единна валута може лесно да се разпадне. Кризата с еврото преди 10 години подчерта фундаменталните различия между централните и периферните страни и застраши сериозно валутния съюз. Но сега еврозоната съвместно е изправена пред външна заплаха и въпреки че вносната инфлация от това създава проблеми, тя вече е колективен проблем. Евентуалното решение също ще бъде колективно.

Според Кит Джукс, валутен стратег в Societe Generale SA, общата валута е подценена по почти всеки показател. Например, той посочва мярката за паритет на покупателната способност на Международния валутен фонд, която оценява справедливата ѝ стойност на $1,45 долара за евро, далеч от сегашния пазарен курс от около $1,04. По думите на Джон Мейнард Кейнс, валутите могат нерационално да се задържат на високи или ниски стойности за продължителни периоди отвъд платежоспособността на повечето инвеститори.

Има три основни причини, поради които доларът е толкова силен в момента – извън статута му на световна резервна валута – и защо останалите валути в света и особено еврото са толкова слаби. Първо, близостта на войната в Украйна до еврозоната. Второ, относителните очаквания за растеж: нажежената американска икономика се възстанови от пандемията много по-бързо и се очаква да расте по-бързо от еврозоната. И накрая, има относителни различия в базовите лихвени проценти, като Федералният резерв затяга много по-бързо със 75 базисни точки на увеличение (от по-висока база), а посочените бъдещи увеличения също са по-високи. Европейската централна банка все още се колебае дали най-накрая да повиши лихвения си процент за депозити, който сега е с отрицателни 50 базисни пункта, преди лятната си ваканция. Също така тя все още купува облигации, добавяйки към огромния си пакет от количествено облекчаване.

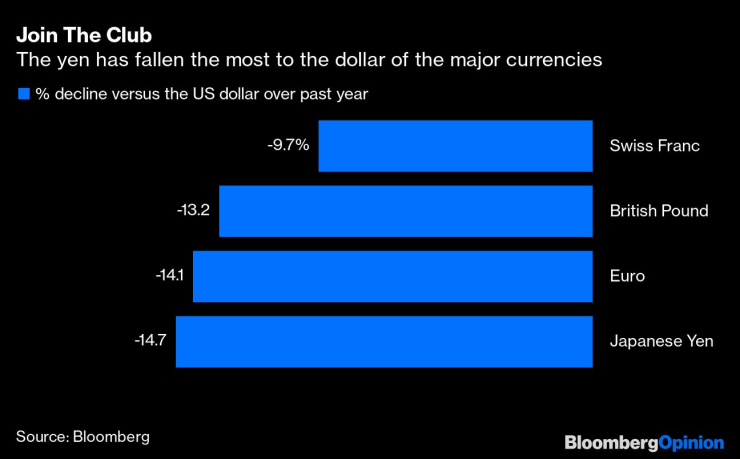

Икономическите фактори се влошават от страха от вторични трусове заради руската инвазия в Украйна. Японската йена и швейцарският франк, които често се възприемат като убежища по време на бурни времена, също са много евтини спрямо долара, но именно британският паунд е този, с който еврото най-тясно свързано.

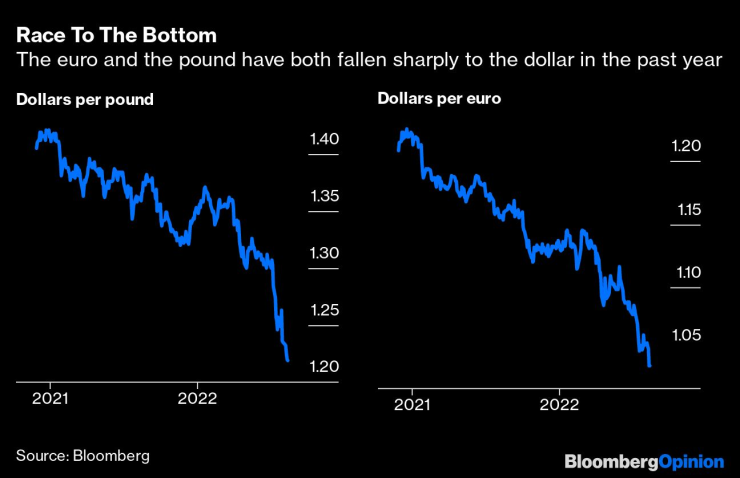

Лирата неотдавна беше хвърлена в хаос, предизвикан от прогнозата на Английската централна банка за възможна рецесия в Обединеното кралство следващата година, но дори преди това паундът се придържаше към по-слаб курс спрямо долара с темп, подобен на този на еврото. Ако паундът отново падне рязко под нивото от 1,20 спрямо долара, най-вероятно ще повлече и европейската валута със себе си. По същия начин, ако руските енергийни доставки бъдат прекратени без предупреждение, еврото може бързо да падне под паритета.

Кратък период на обменен курс под паритета няма да навреди твърде много на икономиката и дори ще бъде от полза за експортният ѝ сектор, освен ако глобалното търсене не се срине. По време на пандемията впечатляващата координация на фискалните стимули на ЕС с монетарните усилия на ЕЦБ дават реалистично обещание, че всички служители ще работят заедно, за да противодействат на икономическите щети.

Всемогъществото на долара не може да продължи вечно, въпреки че в скоро време долара едва ли ще тръгне надолу, поне докато Федералният резерв не пречупи пазара на труда в САЩ – все по-високите лихвени проценти водят до унищожаване на търсенето. Докато ситуацията не се промени еврото ще е в трудно положение, но ще се възстанови непокътнато, макар и малко натъртено.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата  101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

101 проверки на обекти и лечебни заведения извърши РЗИ за седмица  Ръководството на Спартак (Варна) покани феновете на открита беседа

Ръководството на Спартак (Варна) покани феновете на открита беседа

Митева за ИТН: Прекрачиха една граница, от която няма връщане

Митева за ИТН: Прекрачиха една граница, от която няма връщане  Изтеглянето на танкера “Кайрос” е планирано за утре

Изтеглянето на танкера “Кайрос” е планирано за утре  След отказ на двигател: Самолет на United Airlines се върна аварийно във Вашингтон

След отказ на двигател: Самолет на United Airlines се върна аварийно във Вашингтон  Рецептата Dnes: Кекс с банани и какао

Рецептата Dnes: Кекс с банани и какао

Локо (Пд) разби Монтана и стигна четвъртфиналите за Купата

Локо (Пд) разби Монтана и стигна четвъртфиналите за Купата  Кристъл Палас притисна Сити, но класата на Холанд и Фодън си каза думата

Кристъл Палас притисна Сити, но класата на Холанд и Фодън си каза думата  Български национал блести в Белгия

Български национал блести в Белгия  Милан се издъни срещу слабак в Серия А

Милан се издъни срещу слабак в Серия А

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR