Barclays: Само срив на акциите може да спаси пазара на облигации

Графика на деня, 05.10.2023 г.

5 October 2023 | 09:57

Автор:

Гарфийлд Рейнолдс

Редактор:

Даниел Николов

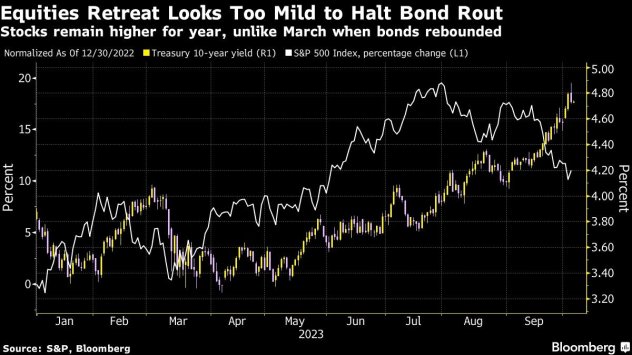

Глобалните облигации са обречени да продължат да падат, освен ако продължителният спад на акциите не съживи привлекателността на активите с фиксиран доход, според Barclays Plc.

„Няма магическо ниво на доходност, което, когато бъде достигнато, автоматично да привлече достатъчно купувачи, за да предизвика устойчиво рали на облигациите“, пишат в бележка анализатори, водени от Аджай Раджадхякша. „В краткосрочен план можем да мислим за един сценарий, при който облигациите се повишават значително. Ако рисковите активи спаднат рязко през следващите седмици.“

Разгромът на държавните облигации предизвика шокови вълни на глобалния пазар на облигации през последните месеци, тъй като инвеститорите смятат, че разходите по заеми ще останат по-високи за по-дълго време. Въпреки че разпродажбите намаляха в сряда, търговците са в повишена готовност за възобновяване на нестабилността - особено ако данните за заплатите в САЩ в петък са по-силни от очакваното.

Централната банка на САЩ едва ли ще облекчи така наречената си програма за количествено затягане, което я прави нетен продавач на държавни облигации, според анализаторите на Barclays. Освен това увеличаването на предлагането на облигации поради нарастващия дефицит също води до увеличаване на срочната премия, казаха те.

Търсенето ще бъде слабо, тъй като нетните покупки от чуждестранни централни банки се забавят, пишат анализаторите. Японските инвеститори, най-големите задгранични притежатели на държавни облигации на САЩ, вероятно ще предпочетат вътрешния дълг, тъй като доходността ще се повиши, когато централната банка на Япония коригира позицията си на политика на приспособяване.

Всичко това означава, че съдбата на пазара на облигации е в ръцете на акциите, според Barclays. Спадът от около 5% на индекса S&P 500 през последните три месеца е доста по-малък от това, което е необходимо, за да предизвика възстановяване на фиксирания доход, пишат анализаторите.

„Мащабът на разпродажбата на облигации е толкова зашеметяващ, че акциите вероятно са по-скъпи, отколкото преди месец, от гледна точка на оценката“, пишат те. „Ние вярваме, че евентуалният път към стабилизиране на облигациите лежи чрез по-нататъшно преоценяване на по-ниските рискови активи.“

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС  Да спасим Станислав баща, съпруг, син и приятел!

Да спасим Станислав баща, съпруг, син и приятел!  29 пияни или дрогирани водачи спипа КАТ за ден

29 пияни или дрогирани водачи спипа КАТ за ден  Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Изтеглянето на САЩ от НАТО ще бъде най-голямата победа на Русия през последните 80 години

Изтеглянето на САЩ от НАТО ще бъде най-голямата победа на Русия през последните 80 години  Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд

Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд  Защо иракските кюрди се нуждаят от противовъздушна отбрана

Защо иракските кюрди се нуждаят от противовъздушна отбрана  Крис Прат и Катрин Шварценегер се запознали в църква

Крис Прат и Катрин Шварценегер се запознали в църква

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа  Датчани са на върха в Лига Европа, вижте резултатите

Датчани са на върха в Лига Европа, вижте резултатите  3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка

3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка  Лудогорец - ПАОК 3:3

Лудогорец - ПАОК 3:3

Войната срещу автомобила: 20 непознати факта

Войната срещу автомобила: 20 непознати факта  Volkswagen Group се отърва от легендарно дизайнерско студио

Volkswagen Group се отърва от легендарно дизайнерско студио  Пет култови кросоувъра от началото на века, които си заслужават

Пет култови кросоувъра от началото на века, които си заслужават  Самолет кацна върху автомобил на магистрала

Самолет кацна върху автомобил на магистрала

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR