Няма такова нещо като твърде много зарядни за електромобили в Китай

Графика на деня, 21.06.2023 г.

21 June 2023 | 15:40

Автор:

Райън Фишър

Редактор:

Даниел Николов

Китай инсталира повече инфраструктура за зареждане на електромобили от която и да е друга страна. Много повече.

Някои изразиха загриженост относно разточителните разходи за недостатъчно използваната инфраструктура. Но разходите на Китай за станции за зареждане са малки в сравнение с многотрилионната възможност, от която страната може да се възползва, като завладее по-голям дял от световния автомобилен пазар.

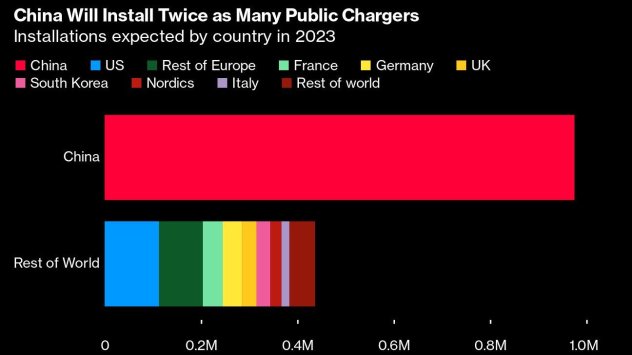

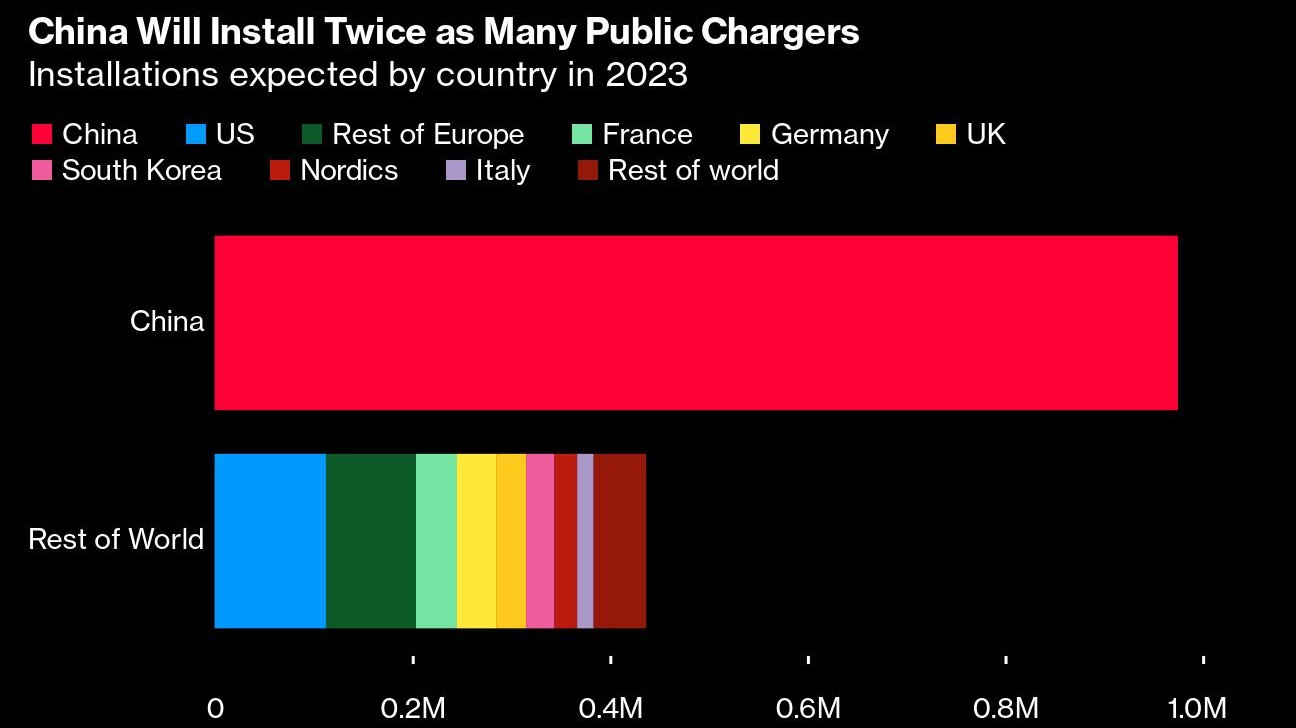

Китай добави 649 000 обществени зарядни устройства миналата година, повече от 70% от инсталираните в световен мащаб. China Charging Infrastructure Promotion Alliance очаква инсталациите да продължат да нарастват значително, с прогноза за 975 000 обществени инсталации за 2023 г. Това би било повече от двойно повече от инсталациите, които BloombergNEF очаква от всяка друга страна в света взети заедно.

Общото търсене на електроенергия от обществените зарядни устройства в Китай достигна 21 тераватчаса през 2022 г., което е повече от цялото потребление на някои страни, включително Исландия и Азербайджан. Търсенето на електроенергия от обществените зарядни устройства скочи с 91% от 2021 г., надхвърляйки темповете на растеж на EV парка (81%) и обществената мрежа за зареждане (57%). Това предполага, че средно всяко зарядно устройство доставя повече енергия, отколкото година по-рано.

Това обаче не е така за всички оператори. TGood и Starcharge, двата най-големи обществени оператора за зареждане в Китай, доставяха около 50 kWh на зарядно устройство на ден в края на 2022 г. TGood доставяше средно по-малко енергия на зарядно устройство на ден, отколкото година по-рано, докато Starcharge доставяше повече.

50 kWh на ден отразяват използване от около 5% до 8%, по-малко от 10% до 20% използване, широко прието като изискване за рентабилност без субсидии. И двете мрежи ще очакват увеличаване на зареждането с висока мощност от новите електрически превозни средства, за да увеличат електричеството, доставяно от техните зарядни устройства.

Дори ако мрежите за зареждане се борят за рентабилност и държавните средства се изразходват за субсидирането им, има аргумент, че това е достойна жертва, тъй като загубените средства биха бледнели в сравнение с това, което Китай може да спечели от превръщането си в глобален автомобилен гигант. BNEF очаква само 453 милиарда долара да са необходими за изграждането на широка мрежа в Китай до 2040 г., докато китайският автомобилен пазар е струвал 746 милиарда долара само миналата година.

Премахването на инфраструктурата за зареждане като грижа за клиентите е една от редица политики, които водят до успех на китайския пазар на електрически автомобили и създават база, от която автомобилните производители могат да растат както в Китай, така и в чужбина.

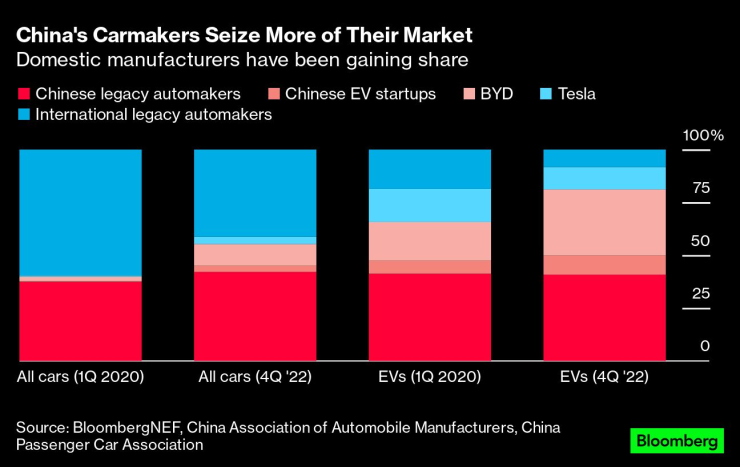

Китайските производители са доставили 81% от електромобилите, продадени в страната през четвъртото тримесечие, много повече от 55% дял на автомобилите с двигатели с вътрешно горене. Сега нацията е един от най-големите износители на леки автомобили в света, изравнявайки се приблизително с Германия миналата година и изоставайки само от Япония.

Разгръщането на бързото зареждане в Китай също има последици за глобалната индустрия за зареждане – главоломната скорост на инсталиране може да не издържи. Това би оставило свиващ се пазар за китайските производители на оборудване за зареждане и би увеличило конкуренцията на световния пазар.

Бързото внедряване също може да влоши проблемите със съвместимостта на обществената мрежа за зареждане в Китай. Стандартът за конектор Chaoji – за който се твърди, че позволява зареждане до 900 киловата и двупосочни възможности – беше обявен, че ще замени сегашния стандарт GBT през 2020 г., но все още не е разгърнат в мащаб. Колкото повече време отнема новият стандарт, за да излезе на пазара, толкова повече пари ще трябва да бъдат похарчени за адаптери и мрежови надстройки по-късно.

Публичната система за зареждане в Китай е най-мащабната в света. Може да не е идеалният пример за това как да се осигури печеливша мрежа, но е ключов стратегически актив в глобалната надпревара за EV.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Задържаха двама варненци, незаонно проникнали в автомобил

Задържаха двама варненци, незаонно проникнали в автомобил  Мачовете по ТВ днес (9 декември)

Мачовете по ТВ днес (9 декември)  Спипаха варненец с 2,3 промила зад волана по обяд

Спипаха варненец с 2,3 промила зад волана по обяд  Без ток във Варна на 9 декември 2025

Без ток във Варна на 9 декември 2025

Проф. Кантарджиев: Сега е моментът да вземаме повече витамини

Проф. Кантарджиев: Сега е моментът да вземаме повече витамини  Синът на заместник-кмет на Харков е жестоко убит и изгорен във Виена

Синът на заместник-кмет на Харков е жестоко убит и изгорен във Виена  Средният осигурителен доход за октомври е 1879,58 лв.

Средният осигурителен доход за октомври е 1879,58 лв.  "Битка след битка" с Ди Каприо и Шон Пен с 9 номинации за "Златен глобус"

"Битка след битка" с Ди Каприо и Шон Пен с 9 номинации за "Златен глобус"

Ботев Пловдив се бави по ключов въпрос за отбора

Ботев Пловдив се бави по ключов въпрос за отбора  Срамни цифри! ЦСКА е много зле отзад

Срамни цифри! ЦСКА е много зле отзад  Детройт оглави класирането в Атлантическата дивизия на НХЛ

Детройт оглави класирането в Атлантическата дивизия на НХЛ  Нидерландия уреди два спаринга преди Мондиал 2026

Нидерландия уреди два спаринга преди Мондиал 2026

Продажбите на любимите на Европа премиум седани се сриват

Продажбите на любимите на Европа премиум седани се сриват  Защо Golf IV е най-смелият инженерен експеримент на VW

Защо Golf IV е най-смелият инженерен експеримент на VW  BMW започна битка с пияните шофьори

BMW започна битка с пияните шофьори  Германия със сериозна подкрепа за електромобилите

Германия със сериозна подкрепа за електромобилите

продава, Тристаен апартамент, 156 m2 София, Хиподрума, 510000 EUR

продава, Тристаен апартамент, 156 m2 София, Хиподрума, 510000 EUR  дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR  продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR

продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR  продава, Мезонет, 105 m2 Халкидики, 180000 EUR

продава, Мезонет, 105 m2 Халкидики, 180000 EUR  продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR

продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR