Фирмите с рейтинг "боклук" плащат най-високите разходи по дълга си от 2010 г.

Графика на деня, 06.06.2023 г.

15:35 | 6 юни 2023

Автор:

Ронан Мартин и Оливия Раймонд

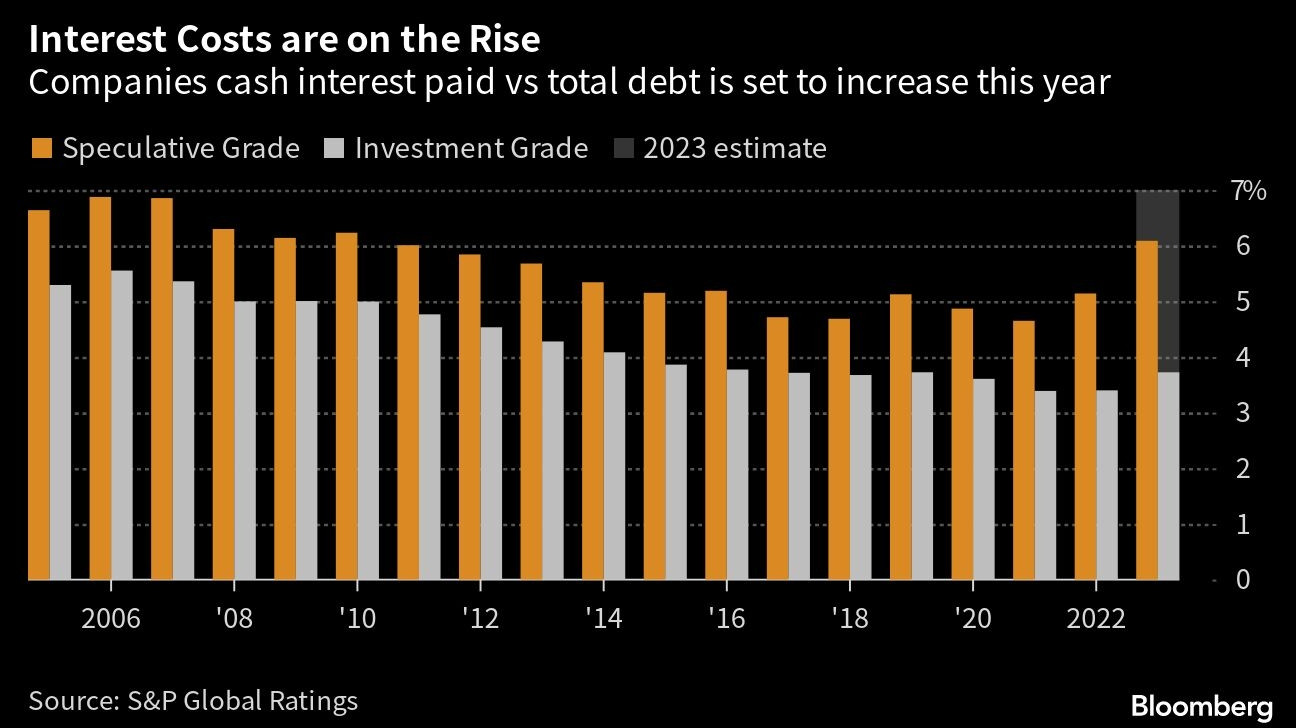

Компаниите усещат удара от резкия скок в лихвените плащания след глобалните повишения на лихвените проценти, като S&P Global Ratings изчислява, че фирмите с неинвестиционен рейтинг, или "боклук", плащат най-високите лихви по дълга от 2010 г. насам.

Фирмите със спекулативен рейтинг сега плащат ефективна лихва от средно 6,1% в сравнение с 5,1% миналата година, според доклад на S&P. Това е динамика, която вероятно ще стимулира по-големи усилия от страна на компаниите да намалят дълга си и да спестят пари.

„Ако разходите за финансиране останат по-високи в дългосрочен план, това може да наложи преосмисляне на капиталовите структури и да постави повече фокус върху защитата на паричните потоци“, каза Гарет Уилямс, ръководител на корпоративни кредитни изследвания в S&P. „Можем да видим по-големи усилия за намаляване на нетния дълг, по-голямо използване на собствен капитал при сливания и придобивания и повече предпазливост по отношение на капиталовите разходи.“

Тъй като фирмите са изправени пред перспективата за по-високи лихви за по-дълго време през следващите месеци след рязък цикъл на затягане, тези с бизнес планове, изградени през последното десетилетие на евтини пари, се сблъскват с нова реалност. Специално фирмите, чиито облигации имат висока доходност трябва да се справят с двойното въздействие на скъпите плащания от дълга с плаваща лихва и по-ниска печалба.

Компаниите с инвестиционен клас като цяло виждат по-плавна промяна в ефективните лихвени проценти до 3,7% тази година от 3,4%, но въпреки това тяхното кредитно състояние показва ранни признаци на влошаване.

Лихвено покритие

Според стратезите по-високите разходи за финансиране, съчетани с намаляващия ръст на печалбите, водят до отслабване на способността на корпоративните кредитополучатели да плащат лихви по дълга си.

Според стратезите на Bank of America Corp. средната компания с рейтинг "боклук" генерира по-ниски печалби спрямо разходите за лихви, въз основа на мярка за доход, известна като печалба преди лихви, данъци, обезценка и амортизация.

Това съотношение, известно като коефициент на лихвено покритие, е спаднало, след като достигна своя връх около шест пъти след като Федералният резерв намали лихвените проценти по време на пандемията от Covid-19, казаха стратезите на BofA. По-високите цифри са по-добри за инвеститорите, защото те сигнализират, че компанията има повече капацитет да плаща задълженията си.

За американските нефинансови и некомунални компании с инвестиционен клас покритието е намаляло до 11,91 пъти през първото тримесечие, след като е достигнало рекордно по-високо ниво от около 13,73 пъти, според отделен доклад на Bank of America.

Съотношенията се влошават отчасти поради намаляващата рентабилност, която като цяло оказва влияние върху кредитните показатели, според стратезите в JPMorgan Chase & Co.

„Бавният икономически растеж и по-силната инфлация от страна на разходите, отколкото на приходите, водят до по-слаби кредитни показатели“, пишат стратезите в скорошен доклад, позовавайки се на корпорациите с висок клас.

Междувременно ливъриджът се движи умерено нагоре, докато покритието на лихвите се движи надолу по-бързо, тъй като разходите за лихви нарастват с по-високи пазарни доходности.

Затруднени сектори

Някои сектори са изправени пред повече проблеми от други. Строителите на жилища и предприемачите, здравните, космическите и технологичните фирми са сред тези, които отбелязват най-голям ръст на платените лихви спрямо общия дълг. Фирмите за имоти страдат, като затрудненият шведски наемодател SBB е емблематичен за проблемите на сектора след бързото разрастване, подхранвано от дългове.

„Преходът може би е най-трудната част. По-уязвимите кредити с капиталови структури, изградени за свят с почти нулеви лихви, са по-склонни да изпаднат в неизпълнение“, каза Уилямс.

Други сектори като комунални услуги и минни компании отбелязаха понижаване на съотношението лихва към дълг.

В световен мащаб Латинска Америка беше първият регион, в който годишните лихвени плащания в брой нарастват, но сега болката се усеща остро в Северна Америка, Европа и Азиатско-Тихоокеанския регион.

„От друга страна, по-високите доходности са привлекателни за инвеститорите, така че капиталът вероятно ще остане наличен“, каза Уилямс.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Dow записа най-дългата си положителна серия от декември насам

Dow записа най-дългата си положителна серия от декември насам  Кадър на деня за 8 май

Кадър на деня за 8 май  Канадски производител на електромобили се сблъска с борсов крах след слаб отчет

Канадски производител на електромобили се сблъска с борсов крах след слаб отчет  ЕСО отчита рекорден спад в износа на електроенергия за първите четири месеца на 2024 г.

ЕСО отчита рекорден спад в износа на електроенергия за първите четири месеца на 2024 г.

ВМРО-ДПМНЕ поведе на парламентарните избори в РСМ

ВМРО-ДПМНЕ поведе на парламентарните избори в РСМ  Тормоз, музика, плъхове: Заведение тероризира до късно живущи в центъра на София

Тормоз, музика, плъхове: Заведение тероризира до късно живущи в центъра на София  Късна емисия

Късна емисия  Консумацията на фурми забавя стареенето и подобрява мозъчната функция

Консумацията на фурми забавя стареенето и подобрява мозъчната функция

продава, Тристаен апартамент, 139 m2 София, Кръстова Вада, 306900 EUR

продава, Тристаен апартамент, 139 m2 София, Кръстова Вада, 306900 EUR  продава, Тристаен апартамент, 139 m2 София, Кръстова Вада, 301320 EUR

продава, Тристаен апартамент, 139 m2 София, Кръстова Вада, 301320 EUR  продава, Тристаен апартамент, 98 m2 София, Кръстова Вада, 210600 EUR

продава, Тристаен апартамент, 98 m2 София, Кръстова Вада, 210600 EUR  продава, Тристаен апартамент, 117 m2 Пловдив, Христо Смирненски, 125000 EUR

продава, Тристаен апартамент, 117 m2 Пловдив, Христо Смирненски, 125000 EUR

Навици, които дехидратират кожата

Навици, които дехидратират кожата  Бившият на Тейлър Суифт продължил напред и не иска драми

Бившият на Тейлър Суифт продължил напред и не иска драми

Ще поскъпнат ли новите коли от 6 юли?

Ще поскъпнат ли новите коли от 6 юли?  Китайското господство при батериите става плашещо

Китайското господство при батериите става плашещо  BMW обмисля конкурент на Toyota Land Cruiser

BMW обмисля конкурент на Toyota Land Cruiser  Toyota превъртя играта: 34.5 млрд. долара печалба!

Toyota превъртя играта: 34.5 млрд. долара печалба!