Инвеститорите в облигации призовават спорещите лидери на Европейския съюз да обединят усилията си за разходите за отбрана и да направят облигационната програма на блока за трилиони евро постоянна.

Това означава, че търсенето няма да е сред предизвикателствата, пред които са изправени политиците в ЕС, които се карат дали да засилят споделените военни способности чрез издаване на съвместни облигации. Мениджърите на фондове, които изпитват недостиг на ценни книжа с рейтинг AAA, казват, че настояват за повече европейски емисии.

Инвеститорите посочват, че тези инструменти биха позволили увеличаването на разходите, което става все по-наложително за противодействие на руската военна заплаха, но без да стоварват повече дългове върху отделните държави-членки. И в това също има нещо за търговците, тъй като облигациите на ЕС плащат премия спрямо държавните облигации с подобен рейтинг.

„Инвеститорите са жадни за тези облигации“, каза Браян Мангвиро, портфолио мениджър в Barings, който притежава дълг на ЕС.

Решението за дългова програма за целия блок започва да се приема сериозно в някои столици, докато европейските служители по сигурността предупреждават, че Владимир Путин може да премине към тяхната територия, ако си осигури победа в Украйна, докато продължаващият десетилетия дефицит във военните разходи оставя континентът опасно неподготвен.

Споделеното заемане беше описано от еврокомисаря по икономиката Паоло Джентилони миналия месец като „разумен начин“ за справяне с кризи. Планът се подкрепя от страни, чиято отбранителна промишленост би била в добра позиция да се възползва - като Франция - и страни, чиято близост до Русия изостря усещането им за заплахите - като Естония - въпреки че има опозиция от по-консервативните във фискално отношение държави в Европа.

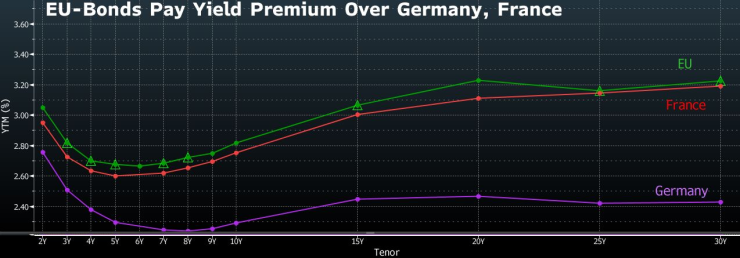

Една от причините, поради които инвеститорите подканват нежелаещите да преодолеят тези свои резерви, е, че облигация с рейтинг AAA е високо ценена – и още повече сега, след като САЩ бяха лишени от най-високия си рейтинг миналата година. Допълнителен бонус: поради причини, които включват временния характер на емисията, съществуващите облигации на ЕС плащат на инвеститорите малко по-висока доходност от Германия с еднакъв рейтинг и дори от Франция с по-нисък рейтинг.

Ентусиазмът на купувачите на облигации е очевиден при почти всяка продажба. Миналия месец европейски облигации на стойност 3 милиарда евро получиха поръчки за 81 милиарда евро – при 27 пъти, това беше най-високият коефициент на покритие, регистриран някога на пазара на публично синдикиран дълг в Европа, според данни, анализирани от Bloomberg. Още през октомври 2020 г. първото съвместно емитиране на облигации в ЕС след забележителната пандемична сделка регистрира книга с поръчки на стойност 233 милиарда евро, най-голямата за всяка отделна сделка в историята на пазара на облигации.

ЕС вече има около 450 милиарда евро в облигации, емитирани предимно за финансиране на фонда за възстановяване от пандемията. Тази програма ще спре да издава нови облигации след 2026 г., но сред инвеститорите нараства убеждението, че емитирането на облигации на ЕС трябва да стане постоянно.

Точно това кара някои фискално консервативни страни да бъдат скептични. Мнозина се противопоставят на всичко, което не е оформено като еднократно. Това беше обосновката, която триумфира по време на пандемията, когато остра криза принуди Германия и други по-богати държави от ЕС да смекчат обичайното си противопоставяне на обединените заеми.

Инвеститорите знаят, че много ще зависи от това какво ще се случи на украинското бойно поле през идните седмици и следят дали напредването на руските танкове към източната граница на ЕС ще предизвика реакция. „За съжаление винаги е необходима криза в Европа, за да се раздвижат нещата“, каза Гай Милър, ръководител на пазарната стратегия в Zurich Insurance Co.

Германия и Нидерландия отхвърлиха предложенията за съвместен инструмент за финансиране на отбраната и досега увеличенията на разходите за отбрана, предприети след нахлуването на Русия в Украйна преди две години, бяха до голяма степен оставени на самите държави-членки. Този натиск не мина без противоречия, както във вътрешното пространство, така и докато членовете на ЕС спорят помежду си за това кой – и кой не – прави достатъчно.

По-рано тази седмица ЕК отпусна 1,5 милиарда евро от допълнителни бюджетни фондове на ЕС чрез съвместни разходи, но това няма да се доближи до финансирането на степента, необходима за отблъскване на Владимир Путин от Украйна – още по-малко, за да се подготви за предполагаема атака на европейска земя през следващите години. Комисарят по индустрията на ЕС Тиери Бретон призова блока да обмисли изразходването на 100 милиарда евро.

Превъзходни печалби

Иронията на всяка нова, съвместна "отбранителна" емисия би била, че самото нещо, което привлича инвеститори към дълга на ЕС - неговата премия за доходност - може леко да се смекчи, ако те започнат по-голям план за съвместно финансиране. Временният характер на програмата за облекчаване на Covid е една от причините, поради която те искат по-висока възвръщаемост, за да купят бондовете.

Но това може да е още едно предимство за блока. Облигациите на ЕС с падеж през 2034 г. се търгуват с доходност от 2,9%, докато германските облигации с падеж през същата година носят по-малко от 2,2%, а френските ценни книжа от 2033 г. носят доходност от 2,7%. Това означава, че при настоящите цени на облигациите ЕС би понесъл допълнителни годишни лихвени разходи от около 7 милиона евро на 1 милиард евро в сравнение с Германия.

Емитирането на ЕС също би намалило необходимостта отделните суверени да набират заеми. Това е изключително важно, като се има предвид, че лихвените плащания вече надхвърлят разходите за отбрана в седем европейски страни от НАТО, според германския институт Ifo. В силно задлъжнялата Италия разходите за лихви са три пъти годишните военни разходи.

„Красотата на облигациите на ЕС е, че дългът не се появява във вашата национална статистика, не се брои към Маастрихт или дълговата спирачка или нещо подобно“, каза Мориц Кремер, главен икономист в германската банка LBBW. „Така че по принцип можете да получите финансиране за каквото мислите, че имате нужда, без да се налага да понасяте наказанието.“

"Маастрихт" е препратка към договора за целия блок, който се стреми да ограничи бюджетните дефицити до 3% от БВП, докато дълговата спирачка е таван на заемите, залегнал в конституцията на Германия.

Програмата за отбрана на ЕС, финансирана от дълг, „би била много добре дошла – така да се каже, момент на Хамилтон“, каза Каспар Хенс, старши портфолио мениджър в RBC BlueBay Asset Management, имайки предвид министъра на финансите, който през 1790 г. помогна за превръщането на САЩ във федерация чрез обединяване на дълга на различните щати. „Не бих се притеснявал, че няма да има търсене.“

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС  Да спасим Станислав баща, съпруг, син и приятел!

Да спасим Станислав баща, съпруг, син и приятел!  29 пияни или дрогирани водачи спипа КАТ за ден

29 пияни или дрогирани водачи спипа КАТ за ден  Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Времето днес: Облачно и ветровито

Времето днес: Облачно и ветровито  Таро прогноза за 2026 за всяка зодия

Таро прогноза за 2026 за всяка зодия  Изтеглянето на САЩ от НАТО ще бъде най-голямата победа на Русия през последните 80 години

Изтеглянето на САЩ от НАТО ще бъде най-голямата победа на Русия през последните 80 години  Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд

Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд

Черно море срещу Арда в битка за място на 1/4-финалите за Купата

Черно море срещу Арда в битка за място на 1/4-финалите за Купата  Спортът по телевизията днес, 12 декември

Спортът по телевизията днес, 12 декември  Мачовете по телевизията днес, 12 декември

Мачовете по телевизията днес, 12 декември  ВИДЕО: Левски – Витоша Бистрица

ВИДЕО: Левски – Витоша Бистрица

Войната срещу автомобила: 20 непознати факта

Войната срещу автомобила: 20 непознати факта  Volkswagen Group се отърва от легендарно дизайнерско студио

Volkswagen Group се отърва от легендарно дизайнерско студио  Пет култови кросоувъра от началото на века, които си заслужават

Пет култови кросоувъра от началото на века, които си заслужават  Самолет кацна върху автомобил на магистрала

Самолет кацна върху автомобил на магистрала

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR