Да купуваш по време на спад в сезона на отчетите

Акциите, както и облигациите, не изглеждат, че ще изтрият печалбите си, докато инвеститорите чакат повече доказателства дали ще се счупи нещо важно.

16 January 2024 | 09:01

Обновен:

16 January 2024 | 10:54

Автор:

Ян-Патрик Барнерт и Майкъл Мсика

Редактор:

Даниел Николов

Лепкава инфлация? Преждевременно намаляване на лихвите? Нестабилни приходи? В днешно време това не са пречки за инвеститорите в акции, чийто подход "купувай спада" остава силен при липса на много добри причини за продажба.

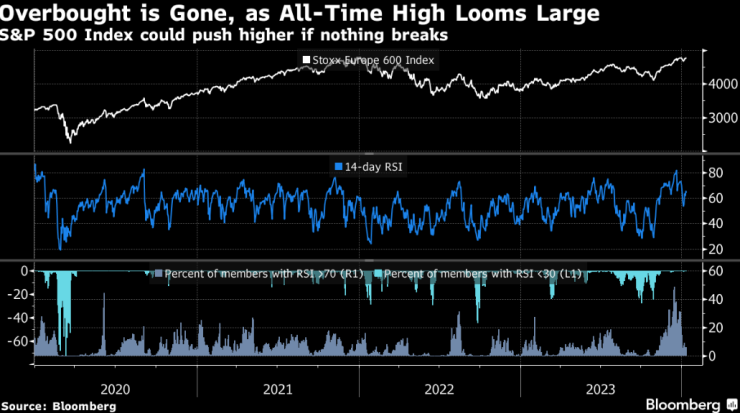

Акциите, както и облигациите, не изглеждат, че ще изтрият печалбите си, докато инвеститорите чакат повече доказателства дали ще се счупи нещо важно. Въпреки по-високата инфлация в САЩ миналата седмица и коментарите на служители на Фед, че е твърде рано за намаляване на лихвените проценти, пазарът на облигации все още оценява 150 базисни точки на облекчаване тази година, с близо 70% шанс политиците да започнат да намаляват разходите по заеми през март. S&P 500 гледа уверено към своя рекорд за всички времена, докато Stoxx 600 Europe се движи малко под своя връх от 2022 г. и икономиката все още изглежда устойчива.

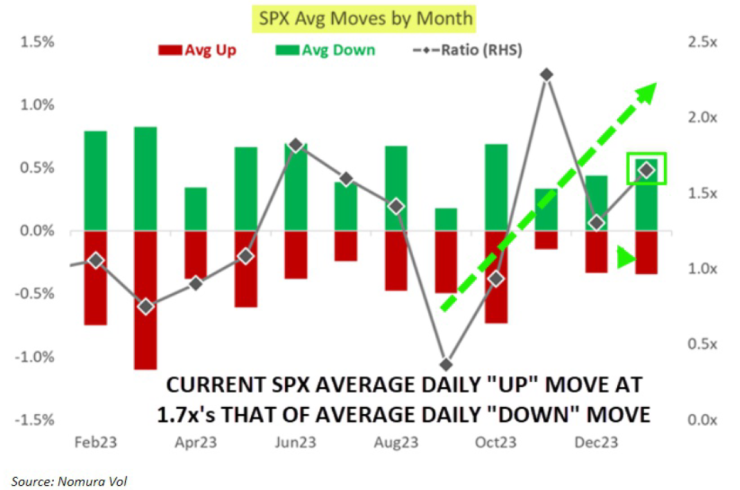

„Страхът от срив в акциите продължава“, отбелязва стратегът на Nomura Чарли МакЕлигот. Той вижда „безмилостно купуване на спадове“, тъй като вероятностното разпределение на загрижеността за борсовите търговци е наклонено много повече, за да се избегне пропускането на бърза печалба, отколкото евентуално да се влезе в капан за бикове.

Това не означава, че пазарът е прекалено ентусиазиран, тъй като рисковете са добре маркирани и наблюдавани. Според стратегът на Bank of America Майкъл Хартнет само пет пъти през последните 90 години Фед е намалил лихвите в момент, в който базисната инфлация е по-висока от безработицата и те винаги са били предизвикани или от голям конфликт, или от рецесия - с други думи фактори, които засега липсват.

За Хартнет това е причината, поради която Уолстрийт вероятно ще остане гладен за риск поне докато индексът на долара отслабне под 100, което според него би означавало „грешка в политиката“ или преход на пазара на труда в САЩ към съкращения.

Данните на американските банки в петък са друг полезен намек. Да, има пропуснати прогнози тук и там, но по-скоро поради идиосинкратични причини. Междувременно основното послание все още е положително: кредитът е здрав, както и потребителят, и по-високите ставки облагодетелстват печалбите повече, отколкото вредят на платежоспособността.

И докато данните за инфлацията продължават да показват постепенно намаляване в основните числа, изненади за CPI не са изключени, особено след като ситуацията в Близкия изток ескалира. За Хартнет геополитическите рискове са инфлационни, тъй като транзитните обеми през Червено море и Суецкия канал са намалели с 35%-45% през последните четири седмици. Това е съществено, тъй като Червено море представлява 12% от световната търговия и 30% от контейнерния трафик. Междувременно суровият петрол отскочи до двуседмичен връх от $75. Повече данни за инфлацията от Европа тази седмица ще предложат указания за посоката.

„Дезинфлацията като цяло остава и смятаме, че посоката на движение е към по-благоприятна за пазара политика“, казват стратезите на Barclays, водени от Еманюел Кау. „Но времето и темпото на намаляване на лихвените проценти все още подлежат на дебат, така че пазете се от краткосрочна волатилност.“

И така, откъде другаде може да дойде краткосрочната волатилност? С индекса S&P 500 близо до най-високата си точка за всички времена, винаги е трудно е да се уточни къде отрицателната страна може бързо да се ускори чрез техническа продажба, ако наистина нещо се обърка неочаквано. Z-резултатът на Russell 2000 е 3,96 - това означава, че в момента индексът се търгува почти четири стандартни отклонения по-високи от средното за една година, докато Z-резултатът на Dow Jones е 2,74, а Nasdaq е 2.36, отбелязва Кийт МакКъла от Hedgeye.

„Всяко число, по-голямо от 2, е поведенческо“, казва МакКъла. Това състояние не се превръща в разпродажби в 100% от времето, но това е достатъчна причина да не преследвате ралито, казва той.

Следователно Стивън Аут, главен инвестиционен директор за акции във Federated Hermes, казва, че въпреки че е оптимист за акциите той не би препоръчал на инвеститорите да „купуват всичко“. По-скоро те трябва да погледнат под повърхността и да разпределят капитал не във Великолепната седморка, а в изостанали области, включително плащащи дивиденти и други стойностни акции, компании с малки капитализации и развиващите се пазари.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Алея на рока ще се появи във Варна

Алея на рока ще се появи във Варна  Изтеглят "Кайрос" от водите край Ахтопол

Изтеглят "Кайрос" от водите край Ахтопол  Синдикат "Образование": 84% от учитилите са против ограничаването на езиковото обучение

Синдикат "Образование": 84% от учитилите са против ограничаването на езиковото обучение  Коледен автобус радва жителите на Варна

Коледен автобус радва жителите на Варна

Стресът на работното място е причина за над 40% от депресиите

Стресът на работното място е причина за над 40% от депресиите  След скандала с Насар: Освободиха Стефан Ботев като президент на федерацията по вдигане на тежести

След скандала с Насар: Освободиха Стефан Ботев като президент на федерацията по вдигане на тежести  Ново изискване на ЕС вдига цената на новите автомобили

Ново изискване на ЕС вдига цената на новите автомобили  Украинец е загинал при катастрофа на АМ "Струма"

Украинец е загинал при катастрофа на АМ "Струма"

Престиж: Избраха Десподов за №1 на Лудогорец - ПАОК

Престиж: Избраха Десподов за №1 на Лудогорец - ПАОК  Лаутаро е най-решаващият играч в Серия А

Лаутаро е най-решаващият играч в Серия А  Остава ли в България? Голяма радост за Карлос Насар!

Остава ли в България? Голяма радост за Карлос Насар!  Пътник ли е? Чаби Алонсо разкри за какво мисли всеки ден

Пътник ли е? Чаби Алонсо разкри за какво мисли всеки ден

4 кросоувъра за по 20 000 евро, които са добър вариант за зимата

4 кросоувъра за по 20 000 евро, които са добър вариант за зимата  Volkswagen ще затвори завод в Германия за първи път от 88 години

Volkswagen ще затвори завод в Германия за първи път от 88 години  Промяна в нагласите – потребителите отново се насочват към ДВГ

Промяна в нагласите – потребителите отново се насочват към ДВГ  Забравената легенда: Toyota GT-Four

Забравената легенда: Toyota GT-Four

дава под наем, Едностаен апартамент, 50 m2 Бургас, Център, 245.42 EUR

дава под наем, Едностаен апартамент, 50 m2 Бургас, Център, 245.42 EUR  продава, Двустаен апартамент, 53 m2 София, Банишора, 143500 EUR

продава, Двустаен апартамент, 53 m2 София, Банишора, 143500 EUR  дава под наем, Тристаен апартамент, 97 m2 София, Яворов, 859 EUR

дава под наем, Тристаен апартамент, 97 m2 София, Яворов, 859 EUR  продава, Парцел, 774 m2 София област, с.Макоцево, 19490 EUR

продава, Парцел, 774 m2 София област, с.Макоцево, 19490 EUR  продава, Заведение, 162 m2 София, Медицинска академия, 499990 EUR

продава, Заведение, 162 m2 София, Медицинска академия, 499990 EUR