Пазарите на облигации искат яснота относно дефицитите на ЕС

Правителствата трябва да разчитат на факта, че лихвените проценти ще бъдат над растежа, предупреди главният икономист на Европейския механизъм за стабилност

5 October 2023 | 16:42

Обновен:

5 October 2023 | 16:42

Автор:

Уилям Хоробин

Редактор:

Даниел Николов

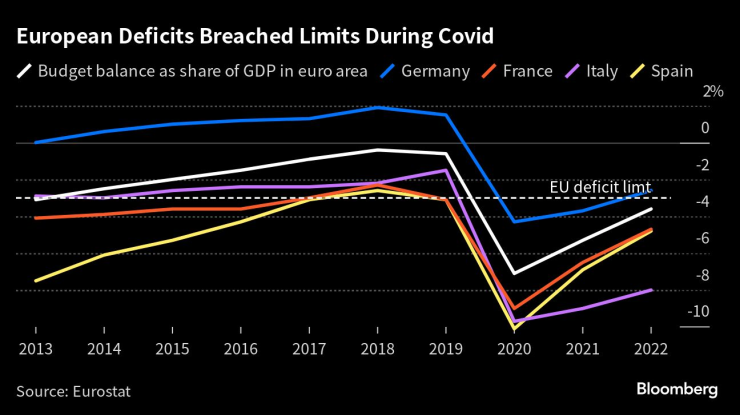

Правителствата на Европейския съюз трябва да разрешат разногласията относно новите правила за дефицита и дълга, за да дадат яснота на пазарите на облигации относно това как ще поправят публичните финанси след пандемията от Covid и енергийната криза, каза главният икономист на Европейския механизъм за стабилност (ESM) Ролф Щраух.

Ограниченията, предназначени да избегнат безконтролно вземане на заеми, са спрени от 2020 г., за да позволят подкрепа за домакинствата и бизнеса. Столиците на ЕС все още са в конфликт, докато се борят да постигнат съгласие за преустройство на правилата, преди старият пакт да бъде възстановен на 1 януари.

„Имаме много пазарни контакти и ясно виждаме, че инвеститорите се интересуват от ясна картина на фискалните политики“, каза Щраух в интервю за Bloomberg. „Би било много полезно от гледна точка на бъдещите насоки да имаме новата рамка на място.“

ESM беше създаден през 2012 г. с мисия да избегне повторение на кризата в еврозоната, като действа като кредитор от последна инстанция, когато правителствата загубят достъп до пазара.

Коментарите на нейния главен икономист за необходимостта от фискални правила идват, след като предпазливостта относно устойчивите високи лихвени проценти подхрани глобалната разпродажба на държавни облигации тази седмица, която доведе разходите за дългосрочни заеми в САЩ и Европа до най-високите нива от повече от десетилетие.

Въпреки че правителствата на ЕС не рискуват вакуум без нова сделка, Щраух каза, че Пактът за стабилност и растеж в настоящия си вид се е оказал проблематичен.

„Опитът със съществуващите фискални правила е само частично положителен в смисъл, че прилагането им понякога липсва — има някои елементи, които трябва да бъдат подобрени по отношение на прозрачността“, каза той.

Докато лихвените проценти ще бъдат по-високи за известно време, тъй като Европейската централна банка поддържа строга парична политика, Щраух каза, че правителствата трябва да се придържат към ангажиментите за по-рестриктивна фискална позиция. Те вече не могат да разчитат на нарастващото производство, за да компенсират по-големите заеми, според икономиста.

„Ако има един урок, който трябва да се научи на този етап, той е, че не е препоръчително да се вярва, че благоприятната връзка между растежа и лихвените проценти ще ви позволи да провеждате фискална политика с високи нива на дълг“, каза Щраух. „Правителствата трябва да разчитат на факта, че лихвените проценти ще бъдат над растежа.“

Намаляване на рисковете

Все пак той каза, че огромните публични разходи през последните години са изградили възглавници за домакинствата и компаниите, които ще смекчат рисковете, докато повишаването на лихвените проценти на ЕЦБ се отразява на икономиката. Все още има идиосинкратични рискове за наблюдение, каза той, но като цяло тежестта на корпоративния дълг е управляема, а стрес тестовете показват, че банките могат да издържат на тежък спад.

„Въпросът, който винаги има значение за ESM, е дали имаме устойчивостта да избегнем и по-системна криза на финансовата стабилност“, каза Щраух. „Ясният въпрос е, че имаме тази устойчивост, защото все още виждаме някои буфери в системата, които ще ѝ позволят да се справи с тази ситуация.“

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС  Да спасим Станислав баща, съпруг, син и приятел!

Да спасим Станислав баща, съпруг, син и приятел!  29 пияни или дрогирани водачи спипа КАТ за ден

29 пияни или дрогирани водачи спипа КАТ за ден  Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Таро прогноза за 2026 за всяка зодия

Таро прогноза за 2026 за всяка зодия  Изтеглянето на САЩ от НАТО ще бъде най-голямата победа на Русия през последните 80 години

Изтеглянето на САЩ от НАТО ще бъде най-голямата победа на Русия през последните 80 години  Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд

Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд  Защо иракските кюрди се нуждаят от противовъздушна отбрана

Защо иракските кюрди се нуждаят от противовъздушна отбрана

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа  Датчани са на върха в Лига Европа, вижте резултатите

Датчани са на върха в Лига Европа, вижте резултатите  3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка

3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка  Лудогорец - ПАОК 3:3

Лудогорец - ПАОК 3:3

Войната срещу автомобила: 20 непознати факта

Войната срещу автомобила: 20 непознати факта  Volkswagen Group се отърва от легендарно дизайнерско студио

Volkswagen Group се отърва от легендарно дизайнерско студио  Пет култови кросоувъра от началото на века, които си заслужават

Пет култови кросоувъра от началото на века, които си заслужават  Самолет кацна върху автомобил на магистрала

Самолет кацна върху автомобил на магистрала

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR