Изглежда в момента нищо не се получава както трябва за най-засегнатия сектор в Европа: недвижимите имоти.

Изправени пред двоен удар от нарастващи разходи за финансиране и прогнозирано икономическо забавяне, тези акции с висок ливъридж сега се смятат за най-уязвимото кътче на европейските фондови пазари. Анализаторите от JPMorgan Chase & Co. издадоха ново предупреждение за недвижимите имоти, като казаха, че потенциалното по-нататъшно покачване на доходността представлява „голяма пречка“, след призива на Citigroup Inc., че стойността на сектора може да падне наполовина.

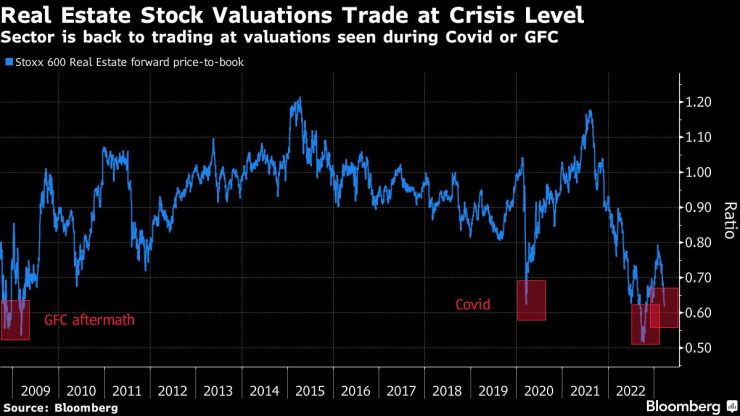

Този удар от мрачни оценки се случва, въпреки че секторът вече претърпя големи загуби през последните месеци. Индексът за недвижими имоти Stoxx 600, който проследява около 30 акции, се понижи с повече от 40% през последната година, заличавайки над 100 милиарда евро пазарна стойност. От гледна точка на оценката акциите на недвижимите имоти в Европа се търгуват около нивата, наблюдавани за последно по време на световната финансова криза.

Индустрията е обременена с дългове до голяма степен поради зависимостта си от ипотеки, което означава, че решението на централните банки да вдигнат лихвените проценти, за да се борят с инфлацията, повиши разходите за обслужване и предизвика опасения за финансиране. В световен мащаб почти 175 милиарда долара кредити за недвижими имоти вече се считат за „проблемни“, съобщи Bloomberg по-рано тази година.

„В Европа инвеститорите не са възприели недвижимите имоти като хедж срещу инфлация и са се фокусирали върху компаниите, които са с най-голям ливъридж“, каза Лилия Пейтавин, европейски портфолио стратег в Goldman Sachs Group Inc. „Вниманието на пазара изкристализира върху риска от по-високи капиталови разходи за компании с уязвими баланси.“

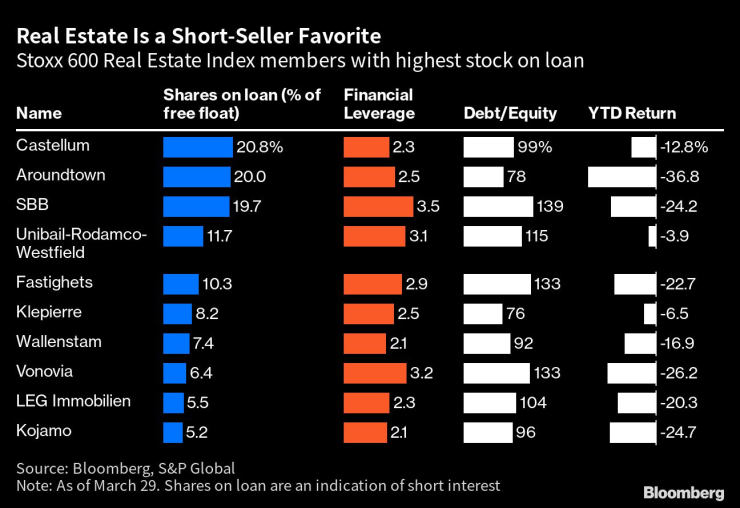

Секторът е „най-нехаресваният“ в Европа, според мартенското проучване на мениджърите на фондове на Bank of America, което установи, че около 45% от респондентите са намалили експозицията си към недвижими имоти, което е повече от два пъти спрямо нивата през февруари. Това също се отразява във високия къс интерес навсякъде.

Търговски стрес

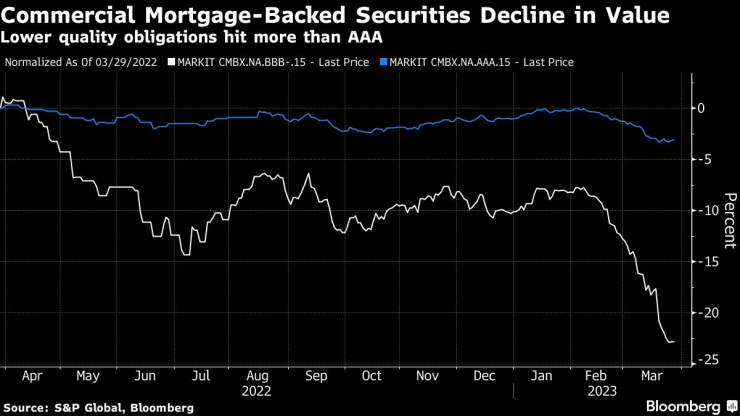

На фона на нарастващия риск от рецесия и затягане на кредитните пазари, анализаторите очакват незабавен удар върху растежа на печалбите, като търговските недвижими имоти се смятат за основна болезнена точка. Индексите, обезпечени с търговски ипотеки - и особено тези с по-ниско качество - показват рязък спад.

Неотдавнашното напрежение в банковия сектор подхрани основателни опасения относно ефектите на разпространение в индустрията на търговските недвижими имоти, пишат в бележка анализаторите на Goldman Sachs.

„Секторът продължава да е изправен пред съвкупност от насрещни ветрове след пандемията, включително намаляващи нива на заетост, падащи оценъчни стойности и напоследък нарастващи неизпълнения“, пишат те. „В съчетание с по-високи разходи за финансиране, повишени нужди от финансиране и по-строги стандарти за отпускане на заеми, това предполага предизвикателна фундаментална среда през следващите месеци.“

Германската фирма за недвижими имоти Aroundtown SA, която инвестира както в търговски, така и в жилищни имоти, вече е най-зле представилата се в Европа за тази година след Credit Suisse AG, след като загуби повече от половината от стойността си от средата на януари.

Фирмите за имоти също се сблъскват със спад в търсенето, тъй като растящите лихвени проценти ограничават заявленията за ипотечни кредити и от своя страна стойностите на активите. Освен това заплахата от рецесия също може да попречи на приходите от наеми.

Низходящата спирала на недвижимите имоти започна, след като Федералният резерв започна своя цикъл на повишаване на лихвените проценти преди година. Оттогава членовете на секторния индекс са изразходвали около 25% от оперативните си парични потоци за лихви по дълга, изчисли Питър Гарнри, ръководител на стратегията за акции в Saxo Bank AS, в коментари по имейл.

Aroundtown, например, даде насоки за 2023 г., които не отговарят на прогнозите, а в сряда обяви спирането на изплащането на дивиденти.

Пазарите на корпоративни облигации също започват да мигат в червено. Недвижимите имоти са единственият сектор, който е загубил пари на пазара на висококачествени корпоративни облигации в евро този месец, спадайки с 2,6%. В пространството на дълговете с рейтинг "боклук" секторът има най-високата двегодишна вероятност за неизпълнение от 4,8%.

Първо Швеция, сега и други

Стръмният спад на акциите на шведските недвижими имоти в началото на миналата година беше в много отношения началото на тази дълбока криза. Секторът на търговските недвижими имоти в Швеция отдавна се смята за водещ индикатор за потенциални проблеми, тъй като през последното десетилетие компаниите са натрупали дългове на стойност милиарди евро с плаваща лихва.

Сега германските акции са новите изоставащи. Спадът от 75% на Aroundtown през последната година надхвърли загубите, пред които е изправена SBB AB, която се превърна в образец на кризата с недвижимите имоти в Швеция.

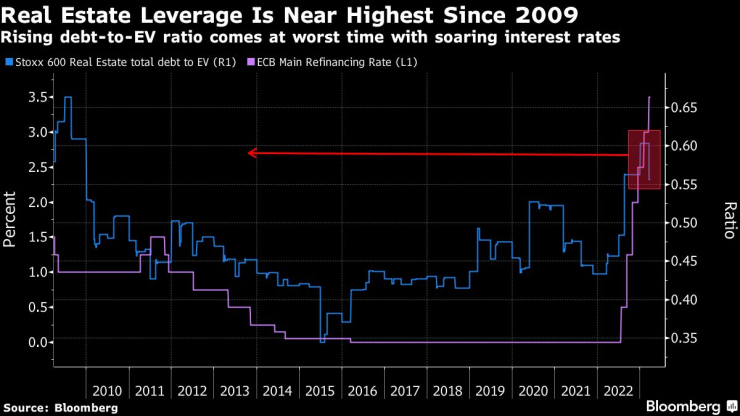

Въпреки че секторът на недвижимите имоти обикновено е с ливъридж, съотношението на дълга като процент от стойността на предприятието се е повишило през последната година, достигайки около 60%, най-високото ниво от 2009 г. насам. С лихви сега от 3,5% в еврозоната — в сравнение с по-малко от 0,5% през по-голямата част от последното десетилетие — рефинансирането на дълг може да стане по-скъпо.

Все пак някои пазарни наблюдатели като Стефан Део, главен пазарен стратег в Ostrum Asset Management, казват, че текущите нива на дълга и разгръщащата се криза не са толкова тревожни, колкото световната финансова криза от 2008 г.

„Не съм много притеснен за сектора като цяло“, каза Део по телефона. „Намираме се в окото на бурята, където наемите все още не са се повишили, но лихвените проценти са.“

„С нарастващите лихвени проценти цените непременно ще се понижат“, каза Део от Ostrum. „Но това е просто корекция, а не срив на недвижимите имоти като през 2009 г.“

Въпреки че нарастващите разходи за финансиране и инфлацията забавиха недвижимите имоти в Германия през втората половина на миналата година, цените на имотите като цяло все още се повишиха с повече от пет процента през 2022 г., според данни, предоставени от Асоциацията на германските банки Pfandbrief.

Томас Нойхолд, ръководител на отдела за проучване на недвижимите имоти за Kepler Cheuvreux, каза, че стабилните цени и ниските нива на свободни работни места са предимството в Германия.

„Дори компаниите с висок ливъридж все още имат няколко години, за да адаптират своите бизнес модели и да намалят дълга, ако лихвените проценти неочаквано не продължат да се покачват през цялата година“, каза Нойхолд, добавяйки, че германските фирми имат едни от най-високите коефициенти на дълг в сектора.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Вдигат учителските заплати с 10 процента

Вдигат учителските заплати с 10 процента  Николай Младенов ще управлява изпълнителния комитет за Газа

Николай Младенов ще управлява изпълнителния комитет за Газа  Зверско убийство на сина на зам.-кмета на Харков във Виена

Зверско убийство на сина на зам.-кмета на Харков във Виена  Тарикати продават стартови пакети евро от по 20 лева за 50

Тарикати продават стартови пакети евро от по 20 лева за 50

Размяна на "любезности" между Мъск и ЕС заради глоба от 120 млн. евро

Размяна на "любезности" между Мъск и ЕС заради глоба от 120 млн. евро  Франция представи мощна нова система за борба с дронове

Франция представи мощна нова система за борба с дронове  Откриха нови доказателства за селективен канибализъм сред неандерталците в Европа

Откриха нови доказателства за селективен канибализъм сред неандерталците в Европа  Мутация на грипа във Великобритания може скоро да дойде у нас

Мутация на грипа във Великобритания може скоро да дойде у нас

Още една важна фигура се разделя с Ред Бул

Още една важна фигура се разделя с Ред Бул  Спортът по телевизията днес, 9 декември

Спортът по телевизията днес, 9 декември  Мачовете по телевизията, днес 9 декември

Мачовете по телевизията, днес 9 декември  Без големи дербита в третия кръг за ФА Къп

Без големи дербита в третия кръг за ФА Къп

Пет от най-странните жабки в серийни автомобили

Пет от най-странните жабки в серийни автомобили  Първото BMW M се продава

Първото BMW M се продава  Опасно ли е поставянето на калъфи върху седалки с подгрев

Опасно ли е поставянето на калъфи върху седалки с подгрев  Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR  продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR

продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR  продава, Мезонет, 105 m2 Халкидики, 180000 EUR

продава, Мезонет, 105 m2 Халкидики, 180000 EUR  продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR

продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Надежда 1, 500 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Надежда 1, 500 EUR