След крах на борсата за 13 трилиона долара, признаците за обрат се увеличават

Усещането за изтощение, ниският праг за добри новини и по-високият праг за лоши помагат да се обясни защо бавният срив на S&P 500 изглежда създава по-малко ежедневни фойерверки

24 October 2022 | 19:30

Автор:

Елена Попина

Редактор:

Даниел Николов

Съдейки по зловещите изявления на светила на "Уолстрийт", всеки търговец под слънцето трябва да се подготвя за нов смут на най-големия фондов пазар в света.

И все пак хеджирането за гибел и мрак бързо излиза от мода, благодарение на историческия спад на капитала, който вече изтри 13 трилиона долара пазарна стойност тази година и изхвърли както инвеститорите на дребно, така и институционални инвеститори.

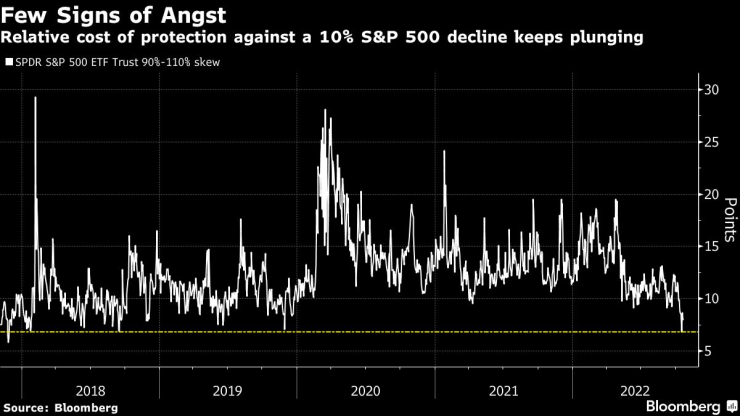

На пазара на опции относителната цена на договорите, които се изплащат, ако индексът S&P 500 падне с още 10%, се срина до най-ниското си ниво от 2017 г. Апетитът за възходящи залози нараства. Популярният индекс на волатилност Cboe Volatility Index е далеч под многогодишните върхове, дори когато показателите за акции се спускат към мечи пазарни дъна.

Всичко това може да звучи странно, като се има предвид, че Федералният резерв все още е твърдо решен да осигури агресивни повишения на лихвените проценти, точно когато рискът от рецесия се увеличава. Но търговците се уморяват да рецитират същите стари мечи мантри. Експозициите към акции вече бяха намалени до исторически ниски нива, докато повишената инфлация и паричната нестабилност едва ли са нови заплахи.

„Когато има толкова много скептицизъм, може би нещата всъщност не са толкова зле“, каза Гари Брадшоу, портфолио мениджър в Hodges Capital Management в Далас, Тексас. „Ние сме много близо до това да вземем предвид всички насрещни ветрове. Историята започва да се повтаря и на търговците бавно им писва.“

Усещането за изтощение, ниският праг за добри новини и по-високият праг за лоши помагат да се обясни защо бавният срив на S&P 500 изглежда създава по-малко ежедневни фойерверки. Междувременно импулсът да се преследват потенциалните печалби на фондовия пазар в исторически силно време на годината се проявява напоследък. По време на редките сесии, когато S&P 500 действително напредна през октомври, той отчете 2,4% среден ръст - движение, което е 1,8 пъти по-голямо от средния спад този месец. Това е най-широкото съотношение от октомври 2019 г., показват данните, събрани от Bloomberg.

Това не означава, че търговците са оптимисти. VIX все още се движи близо до 30, отразявайки очакванията, че цените на акциите ще се колебаят повече от нормалното в тези несигурни времена. И все пак предвид историческата инфлация и плашещите перспективи за лихвените проценти, индексът може да бъде много по-високо. Идеята е, че кризисното позициониране намалява нуждата от мечо хеджиране. Експозицията на капитала на системните мениджъри, например, се движи близо до най-ниските нива, наблюдавани само два пъти през последното десетилетие – по време на европейската дългова криза и пандемията през март 2020 г. – според Deutsche Bank AG.

С парични средства встрани, някои инвеститори започват да възприемат идеята, че повечето от лошите новини са свършили и благоприятните сезонни модели все още могат да влязат в действие. От 1990 г. насам тримесечният период, започващ на 10 октомври, донесе на S&P 500 среден ръст от 7%, показват данните, събрани от Bespoke Investment Group. На текуща база това е най-силният тримесечен прозорец за търговия за цялата година.

„Схващането е, че докато все още не сме там, може би сме една стъпка по-близо до намирането на оптималното дъно“, каза Стив Сосник, главен стратег в Interactive Brokers LLC. „Имаме здравословен пакет от неизвестни неизвестни, но след 10-месечен срив може да се доближаваме до изясняване на нещата.“

Въпреки това, през следващата година заплашва да настъпи пълномащабна икономическа рецесия и Федералният резерв изглежда безсилен да компенсира, както при предишни спадове. Ето защо Крис Закарели, главен инвестиционен директор в Independent Advisor Alliance, призовава за повишено внимание.

„Много хора, които търгуват на този пазар, все още използват правилата за купуване на спада“, каза той в телефонно интервю. „Работеше преди, но това е първият път от 40 години, когато инфлацията е сериозен проблем и нещата са различни.“

Засега обаче е трудно да се видят пристъпи на паника в света на хеджирането на опции. Вземете Cboe Skew Index, който проследява цената на опциите S&P 500 без пари, отразявайки търсенето на защита срещу риск. Показателят падна през шест от последните осем седмици, за да достигне най-ниските 10% от показанията от началото на 2010 г.

Междувременно няма много желание да се залага на по-висок VIX чрез купуване на кол опции, като индексът Cboe VVIX, мярка за волатилността на индикатора, се движи на приглушени нива. И по-общо търсенето на бичи договори за S&P 500 се покачва спрямо хеджирането надолу.

„Клиентското търсене е изцяло фокусирано върху покачването след срива“, пише Чарли МакЕлигот от Nomura Securities International Inc. в бележка до клиентите. „Те се страхуват да пропуснат голямото рали."

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR