Банката на Русия разчита на възхода на рублата, тъй като войната не й оставя друг избор

Маневрите на Набиулина помогнаха за овладяването на инфлацията, но вносът все още не може да се възстанови

9 June 2022 | 18:02

Обновен:

9 June 2022 | 18:15

Автор:

Таня Жекова

Рублата беше една от първите икономически жертви от руската война в Украйна. Скоро обаче тя се превърна в спасителната лодка на централната банка, пише Bloomberg.

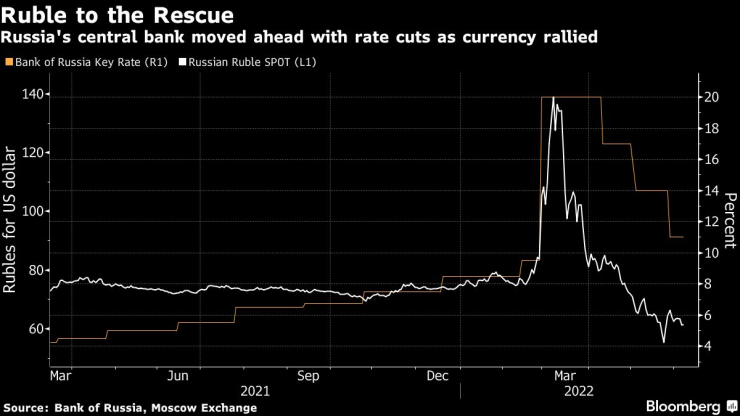

Заради строгия капиталов контрол, срива на вноса и притокът от милиарди в чуждестранна валута от продажбата на газ и петрол, през март вече се наблюдаваше покачване на валутата. Точно тогава управителят Елвира Набиулина реши да впрегне всичките си сили, за да овладее инфлацията, според хора, запознати с дискусиите в централната банка по това време.

Вместо да действа за по-бързото премахване на ограниченията върху трансграничния поток на пари, тя избра да ги задържи възможно най-дълго дори с цената на ощетяване на държавния бюджет. Едва когато рублата поскъпна достатъчно, за да спре инфлацията, централната банка предприе агресивни действия към понижаване на лихвените проценти, които бяга достигнали до най-високите си нива от почти две десетилетия.

Кулминацията на това, което вътрешни лица описват като тактическа маневра на Набиулина, може да дойде в петък, когато някои икономисти смятат, че централната банка ще понижи основните лихвени проценти под предвоенното равнище от 9,5%. Това ще бъде четвъртото поредно намаляване след като рублата заличи загубите, понесени след началото на инвазията.

„Стратегията е ясна – банката първо оставя рублата да поскъпне, за да се справи с инфлацията“, каза Олег Вюгин, бивш висш служител на централната банка и на Министерството на финансите на Русия. „Но има една уловка: тази тактика има смисъл, ако вносът се възстанови и след това внесе поне относителен баланс в търговията. Но вносът все още не се възстановява. И това е проблем."

В сряда рублата се задържа на стойност под 60 за долар за първи път от 25 май, когато централната банка свика извънредно заседание и след това пристъпи към понижаване на лихвите с три процентни пункта.

Руската валута поскъпна с цели 2% в четвъртък в Москва и се търгува близо до 58,30 спрямо долара. На 25 май тя беше достигнала до 55,80 за долар.

Само дни преди началото на третия си мандат по-късно този месец, Набиулина може да се почувства като победител, защото инфлацията е охладняла толкова много, че Русия наблюдава редки седмични спадове на потребителските цени.

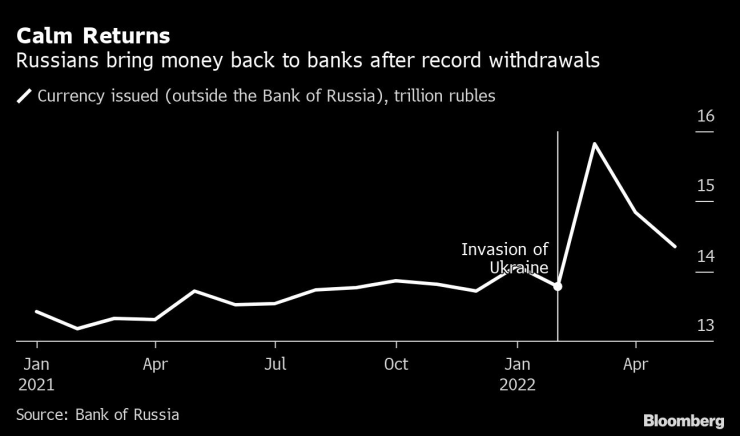

По-широката перспектива също е вече по-благоприятна, като някои икономисти предвиждат далеч по-малка рецесия тази година, отколкото се очакваше по-рано. По-високите лихвени проценти мотивираха повече руснаци да депозират пари в банките след рекордните тегления в края на февруари.

Но антикризисният арсенал на централната банка не е толкова подходящ за предстоящите рискове – от икономическа рецесия заради санкциите до заплахата от недостиг след като доставките на вносни стоки се изчерпат. И тъй като около половината от международните резерви на Русия са замразени от санкции, политиците все още не могат да се намесят на пазара.

Решението за лихвените проценти тази седмица ще покаже колко дълго централната банка смята да разчита на силната рубла като основа на политиката си, особено ако реши да допълни паричните стимули с допълнително облекчаване на капиталовия контрол.

Въпреки че Банката на Русия постепенно започна да смекчава политиките си през април, някои от най-суровите мерки остават, включително забраната за продажба на руски ценни книжа от чуждестранни инвеститори.

Повечето анализатори, анкетирани от Bloomberg, предвиждат намаление на лихвите с един процентен пункт в петък до 10%. Инфлацията спадне повече от прогнозираното през май, достигайки годишни 17,1%.

Икономистите на JPMorgan Chase & Co. очакват представянето на рублата до голяма степен да диктува темпото и степента на цикъла на облекчаване. Може дори да се наложи ставките да паднат под ниво, считано за неутрално - 6% до 8% - за съживяване на потребителските разходи и балансиране на нарастващия износ, казаха те.

„За да се намали излишъкът по текущата сметка, особено ако се търси по-висок внос, може да е необходимо значително облекчаване на политиката, за да се стимулира вътрешното търсене“, казват в доклад икономисти на JPMorgan. „Министерството на финансите допринася чрез голям фискален стимул, но може да е необходим и по-силен паричен импулс“.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Учени създадоха почти невидима изолация за прозорци

Учени създадоха почти невидима изолация за прозорци  Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Коремните мазнини след 50 години повишават риска от смърт с цели 83%  Какво представляват Социалните предприятия за хора с увреждания?

Какво представляват Социалните предприятия за хора с увреждания?  Древно езеро, изчезнало преди 100 000 години, се появи отново

Древно езеро, изчезнало преди 100 000 години, се появи отново

В Съндърланд ликуваха здраво след триумфа в дербито

В Съндърланд ликуваха здраво след триумфа в дербито  Мачовете по телевизията днес, 15 декември

Мачовете по телевизията днес, 15 декември  Нов шамар за Селтик, Детелините загубиха финал

Нов шамар за Селтик, Детелините загубиха финал  Мощна селекция: ЦСКА с още един трансфер преди Коледа

Мощна селекция: ЦСКА с още един трансфер преди Коледа

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR