Активите на развиващите се пазари ще поскъпнат през 2022 г., тъй като умерената инфлация и ускоряването на растежа ще доведат до печалби, но това ще се случи едва през втората половина на годината.

Това е консенсусът сред инвеститори като Goldman Sachs Group Inc., Morgan Stanley и JPMorgan Chase & Co., които коментираха за Bloomberg перспективите пред акциите, облигациите и валутите на развиващите се страни през новата година. Що се отнася до конкретиката, те очакват ръст на китайските акции и ръст на облигациите в местна валута в страни като Полша, Чехия и Унгария.

Възстановяването в средата на годината би означавало обрат в сектора, който е на път да приключи най-лошата си година от 2018 г. насам. Макар че тази година разказът беше доминиран от повишаването на потребителските цени, разнопосочното пускане на пазара на ваксини срещу Covid-19 и печалбите на щатския долар, предизвикани от очакванията за затягане на политиката на Федералния резерв, по-късно през годината може да се появят и по-добри променливи. Инвеститорите вече виждат признаци на възстановяване, тъй като политиците се борят с инфлацията, повишавайки лихвените проценти, докато пикът на растежа в САЩ може да върне предимството на развиващите се икономики, казват те.

"2021 г. беше година, в която развитите пазари изпреварваха развиващите се по отношение на икономическия растеж, и това трябва да се обърне", каза Тай Хюи, главен стратег за азиатските пазари в JPMorgan Asset Management в Хонконг.

Акциите на развиващите се пазари са най-евтините от 15 години насам в сравнение с американските им аналози.

Повишаването на равнището на ваксинация в някои икономики ще предложи по-благоприятен фон, точно когато се появяват признаци, че проблемите с веригите за доставки може би се стабилизират, казва Хюи. Освен това основните лихвени проценти в САЩ може да останат по-ниски от водещата инфлация, което ще засили търсенето на доходи.

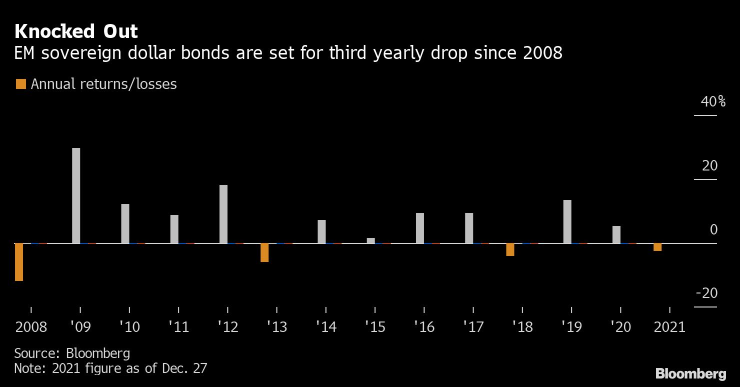

Това би било добре дошло за инвеститорите в страни, чиито икономики представляват повече от половината от световния брутен вътрешен продукт. Индексът на MSCI за акциите на развиващите се пазари е спаднал с повече от 5% тази година, като се търгува близо до най-ниското ниво от 2001 г. насам спрямо акциите на САЩ. Дългът в местна валута е на път да отбележи най-лошата си година от 2015 г. насам, докато доларовите облигации се насочват към едва третата си загуба от световната финансова криза през 2008 г. насам.

Тези разочарования подчертават как темповете на растеж сред развиващите се страни не успяват да се изравнят с тези на по-богатите им съседи. Докато преди пандемията развиващите се икономики се разширяваха средно с 2,5 процентни пункта по-бързо от развитите държави, през тази година този показател се е свил до 1,3 процентни пункта, отчасти поради недостига на стимули за противодействие на пандемията, твърдят инвеститорите.

Но след като Фед направи ястребски завой и сигнализира за три увеличения на лихвените проценти през 2022 г., растежът в САЩ може да достигне своя връх. А това, в съчетание с оживлението на икономическата активност на развиващите се пазари, може да спомогне за ново задълбочаване на разликата.

Поне 23 развиващи се и гранични държави повишиха лихвените проценти тази година, което може да окаже умерено въздействие върху инфлацията и да повиши реалната възвръщаемост на активите на развиващите се пазари, особено на акциите и облигациите в местна валута. Същевременно нарастващите доставки от Азия показват, че затрудненията по веригата на доставките може би намаляват, което също облекчава натиска върху цените.

Друг фактор, който вероятно ще действа в полза на развиващите се пазари, е политиката на Китай за облекчаване на кризата. Властите в страната, на която обикновено се пада една трета от всички основни индекси на развиващите се икономики, засилват подкрепата за икономиката, която е подложена на напрежение поради свиването на пазара на недвижими имоти. С последния си ход този месец китайските банки понижиха разходите по заемите за първи път от 20 месеца насам.

Ето някои от най-големите предизвикателства пред инвеститорите на развиващите се пазари за 2022 г.

Ерик Жанг, ръководител на отдел "Тактическо позициониране", екип за глобален контрол на балансирания риск в Morgan Stanley Investment Management

"Очакваме, че инфлацията през следващата година може да започне да се понижава, както за развиващите се пазари, така и за развитите пазари, тъй като базовите ефекти започват да се проявяват. Ограниченията по веригата на доставките също би трябвало да започнат да отслабват."

Големи надежди: Китайски акции, валути с по-висока доходност, включително бразилски реал, мексиканско песо, руска рубла

Камакшия Триведи, съ-ръководител на отдела за изследване на глобалните валутни курсове, курсове и стратегии за развиващите се пазари, Goldman Sachs

"Очакваме доларът да бъде донякъде ограничен в определен диапазон. Трудно е да се види голяма слабост на долара, тъй като има компенсиращи сили."

Големи надежди: Източноевропейски валути, китайски акции

Жан-Шарл Самбор, ръководител на отдела за фиксирана доходност на развиващите се пазари в BNP Paribas Asset Management

"Ако Фед започне много агресивен цикъл на затягане или ако Китай реши да запази изключително строгите си политики в областта на недвижимите имоти, активите на развиващите се пазари ще пострадат допълнително. Нито един от тези два сценария не е централен сценарий".

Големи надежди: Високодоходни облигации на Китай, външен дълг в Западна Африка, местни облигации в Полша, Чехия и Унгария

Арун Саи, старши стратег по управление на мултиактиви, Pictet Asset Management

"Нашите икономисти прогнозират, че разликата в растежа на икономиките на държавите от Централна и Източна Европа спрямо тези на държавите от Централна и Източна Европа ще достигне своя минимум през второто тримесечие на 2022 г. и ще започне да се възстановява през втората половина на годината. Активите на развиващите се пазари обикновено се представят по-добре покрай ускоряването на относителния икономически импулс. Охлаждането на растежа в САЩ в съответствие с тенденцията на растеж също е положителен фактор. Активите на развиващите се пазари са склонни да изпитват затруднения, когато САЩ се развива твърде бързо."

Големи надежди: Банкови акции, възможности за повторно отваряне на сектора на Азия и Югоизточна Азия

Деймиън Буше, главен инвестиционен директор във Finisterre Capital

"Разхлабването на политиката в Китай ще бъде доста критично по-скоро за настроенията, отколкото за реалните фундаментални показатели. Възможно е Китай да не се отпуши съществено, но сигналът, който ще изпрати, ще бъде успокояващ".

Големи надежди: Облигации в местна валута, външен дълг на производители на петрол като Оман, Ангола, Ирак, Еквадор, външен дълг на държави в затруднено положение като Шри Ланка, Тунис

Иън Самсън, портфолио мениджър, Fidelity International

"Въвеждането на ваксините е твърде бавно в повечето развиващи се пазари. Все пак добрата новина е, че изглежда е постигната известна степен на стаден имунитет, като в Индия, Индонезия, Филипините и други страни се наблюдава контролирана епидемична ситуация. Най-после 2022 г. може да е годината, в която тези развиващи се пазари да получат бум на възобновяване, какъвто повечето развити пазари преживяха тази година."

Големи надежди: Индонезийски акции, китайски акции и високодоходен дълг, централноевропейски валути

Анупам Дамани, съ-ръководител на глобалното управление на портфейли с фиксирана доходност в Nuveen

"Ако Фед ускори процеса на затягане на лихвените проценти, което ще доведе до по-бързо и по-голямо повишаване на лихвените проценти още в средата на 2022 г., финансовите условия ще се свият и ще създадат повишени рискове за дълга на развиващите се пазари, както от гледна точка на притока на средства, така и поради последиците от забавянето на растежа в по-широк план."

Големи надежди: Държавни и корпоративни облигации в твърда валута, местни облигации

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

10 населени места в Ловешко са без вода

10 населени места в Ловешко са без вода  Слънцето се завръща в четвъртък, сутринта обаче ще е с мъгли

Слънцето се завръща в четвъртък, сутринта обаче ще е с мъгли  Блинкен ще се отправи към Йордания и Турция за преговори за кризата в Сирия

Блинкен ще се отправи към Йордания и Турция за преговори за кризата в Сирия  Москва сити - новият дом на диктатора Башар Асад

Москва сити - новият дом на диктатора Башар Асад

БАБХ разпореди унищожаването на 436 кг риба след проверките покрай Никулден

БАБХ разпореди унищожаването на 436 кг риба след проверките покрай Никулден  Магазинът на TikTok навлиза в Европа

Магазинът на TikTok навлиза в Европа  2 450 лв. глоба за шофьор рекордьор, превишил скоростта 4 пъти за 30 минути

2 450 лв. глоба за шофьор рекордьор, превишил скоростта 4 пъти за 30 минути  Столичната община чисти предколедно площад "Славейков"

Столичната община чисти предколедно площад "Славейков"

Коледният хит на Марая Кери е опасен за шофьорите

Коледният хит на Марая Кери е опасен за шофьорите  Новите електромобили на Porsche и Audi изостават от графика

Новите електромобили на Porsche и Audi изостават от графика  Suzuki пусна конкурент на Duster

Suzuki пусна конкурент на Duster  Откриха колекция от ретро коли в изоставен склад

Откриха колекция от ретро коли в изоставен склад

Серджио Падт: Лудогорец може да победи АЗ Алкмаар

Серджио Падт: Лудогорец може да победи АЗ Алкмаар  „Синя“ легенда скочи на играч на Левски: Няма работа в отбора!

„Синя“ легенда скочи на играч на Левски: Няма работа в отбора!  ЦСКА ще свали Лудогорец от върха

ЦСКА ще свали Лудогорец от върха  ЦСКА хвърли 2 милиона евро в кофата

ЦСКА хвърли 2 милиона евро в кофата  продава, Тристаен апартамент, 95 m2 Варна, Погребите, 189900 EUR

продава, Тристаен апартамент, 95 m2 Варна, Погребите, 189900 EUR  продава, Къща, 255 m2 Пловдив област, с.Избеглии, 103600 EUR

продава, Къща, 255 m2 Пловдив област, с.Избеглии, 103600 EUR  продава, Къща, 504 m2 Габрово област, с.Ганчовец, 27000 EUR

продава, Къща, 504 m2 Габрово област, с.Ганчовец, 27000 EUR  продава, Къща, 90 m2 Велико Търново област, гр.Лясковец, 27109.97 EUR

продава, Къща, 90 m2 Велико Търново област, гр.Лясковец, 27109.97 EUR