От Николай Ваньов

Ефектите от необоснованата руска агресия в Украйна върху икономиките на България и развитите страни на глобално равнище е разглеждана често, като ефектите от повишаването на инфлацията и борбата с нея са разглеждани многократно. В периферията обаче остават възникващите глобално пазари на страните от групата BRICS (Brazil, Russia, India, China).

Политически, тези страни се опитват до някаква степен да запазят балансирана позиция в конфликта (Индия, Бразилия) или дори заявяват подкрепа в някаква степен за Русия („безграничното“ приятелство на Китай). Невключването им в налаганите срещу Русия санкции е тема на широк политически диспут, който със сигурност не ги поставя на правилната морална страна, но какви са ефектите върху икономиките и развитието им през тази една година руско безумие в Украйна?

Нека разгледаме този въпрос през призмата на икономическите данни на 4 основни възникващи пазара – Бразилия, Индия, Китай и Мексико, като се фокусираме върху основни макроикономически показатели, данни за пазарите на държавен дълг и фондовите пазари през годината от началото на руската агресия в Украйна до сега. За тази цел ще съпоставим основни индикатори в тези страни с тези в Германия, САЩ и, за да е съпоставката пълна, България.

След като инфлацията бе, а и все още е доминираща тема за глобалната икономика, възможностите за рецесия след мерките за укротяването й се превръща във все по-централна точка. Като че ли тя засега изглежда много по-далечна за страните от групата BRICS, отколкото за САЩ и Германия:

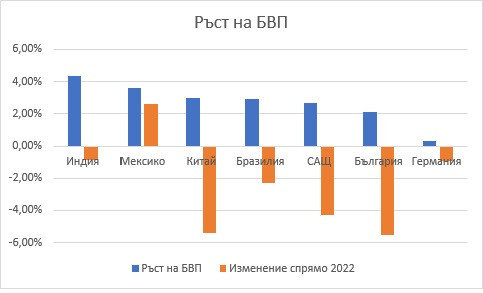

За 2022 г. Индия остава водеща по растежа на БВП, който се равнява на 4.36 % на годишна база, а страните от BRICS групата сериозно изпреварват тези от ЕС . В същото време в почти всички страни се наблюдава спад на нарастването на БВП, като изключение от тази група е Мексико, където сериозните заявки на администрацията Обрадор за борба с организираната престъпност дават своя резултат в подобрение на латиноамериканската икономика. В същото време китайският растеж се понижава с цели 5.40 % през годината, но това е до голяма степен обусловено от поддържаната през по-голямата й част политика на 0 ковид, която сериозно ограничаваше перспективите пред китайската икономика.

Изгледите за развитите страни през 2023 г. сочат рецесия, но все още има възможност тя да бъде избегната. В същото време очакванията са китайската икономика да се завърне на пътя на растежа с около 5 % за 2023 г. За Европа перспективите са далеч по-мрачни, като рецесията в Германия изглежда много вероятна. Като цяло структурните проблеми на европейските икономики, доста по-силно обвързани с руските енергоизточници отколкото останалите страни, както и липсата на реални средства за борба с инфлацията от ЕЦБ, които да не застрашат силно икономическото развитие, както на валутния съюз, така и на континента като цяло, оказват своето негативно влияние върху икономическия растеж.

За съжаление, България също губи много през 2022 г. като икономически растеж, но, за сметка на това, изглежда далеч по-малко застрашена от рецесия, отколкото основните европейски икономики.

Инфлация и парична политика

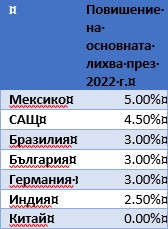

Тук основният извод като че ли е, че ценовите шокове, които се усетиха сериозно в развитите страни, не бяха толкова проблеми за страните BRICS. Графично това изглежда така:

Горната графика показва ефектът от инфлацията, както и основните лихви, зададени от централните банки за борба с нея. Показателно е, че страните от BRICS групата позиционират основната си лихва над равнището на инфлация, което пък от своя страна води до изключително малък ръст на инфлационните показатели, като разликите с Германия са изключително показателни.

Що се касае до агресивността на централните банки в борбата с инфлацията, то заетата изчаквателна позиция в края на 2021 г. определено не се отплати на ЕЦБ и Федералния резерв, докато институциите от страните от BRICS действаха значително по-рано и по-агресивно:

Изключението тук явно е Китай, където Народната банка продължи политиката на монетарно стимулиране за подкрепа на стратегията 0 ковид. Като цяло ковид ограниченията в Поднебесната империя оказаха своето влияние и за запазването на ниска инфлация през годината.

Данните показват, че страните от BRICS се оказват по-добре подготвени за борба с инфлацията от развитите икономики, като позицията им спрямо санкциите към Русия има малко значение за това, а основното са високите лихвени равнища и агресивната политика на централните банки. Коментарът относно позицията на България, особено що се касае бушуващата у нас инфлация, е най-вече свързан с тоталната липса на политическа решимост и прилагането само и единствено на фискални мерки за омекотяване на инфлацията, които дават реално отражение в про-инфлационни въздействия, като данните показват сериозното изоставане на страната както от развитите, така и от развиващите се пазари.

Валути

Валутите на страните с развиващи се икономики като цяло показват тенденция на отстъпление спрямо щатския долар в периоди на силна турбуленция и несигурност, какъвто със сигурност бе 2022 г. Пониженията им през годината бяха факт:

Изключението отново бе мексиканското песо, което се намира на най-високото си равнище спрямо зелените пари от 2017 г. насам главно заради силно агресивните действия на централната банка, изразени в повишение на основните лихви. Сходен е ефектът, но с обратен знак, за китайския юан.

Като цяло валутите на страните от BRICS се представиха по-добре от еврото спрямо зелените пари през 2022 г., като и тук ефектите главно са свързани с действията на централните банки, а не с резултати от дадени идиосинкратични политики.

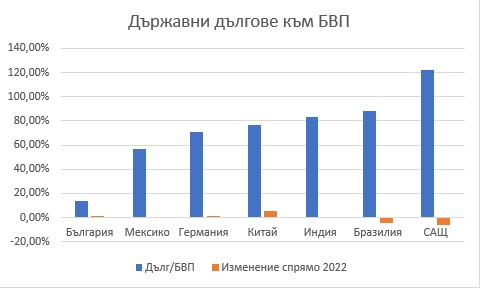

Държавни дългове

Разглеждането на държавните дългове има два основни аспекта: задлъжнялост и доходности по основните държавни дългове.

Що се касае до държавните дългове, въпреки имплементираните от почти всички държави мерки за смекчаване на последствията от инфлацията, свързани най-вече с повишаването на фискалните разходи, експлозията на задлъжнялостта не се случи:

Липсата на тази експлозия се дължи главно на сериозното номинално нарастване на БВП на страните, което смекчи нарастването на относителното равнище на дълговете спрямо икономиките на страните. Развиващите се икономики остават на стабилни нивана задлъжнялост от 55-85 % от БВП.

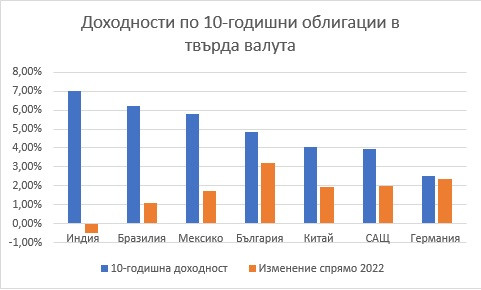

Не такава бе стабилността по отношение на ключовите доходности в твърда валута на страните:

Съвсем очаквано с оглед на повишението на основните лихви и инфлацията, доходностите по държавните дългове поеха нагоре, като най-значителни бяха ръстовете при САЩ и Германия, и развитите икономики като цяло. Прекъсването на цикъла на ниски лихви бе очаквано, въпреки това болезнено за дълговите пазари.

При доходностите голямата изненада се очертава сериозното нарастване на българаската доходност през годината и то въпреки изключително ниската задлъжнялост на страната. Трябва да се отбележи, че нарастването на родните доходности бе съизмеримо с тези на страните от региона и въпреки това лошо управление на дълга и изключително непоследователната дългова политика доведоха до този ръст, който ни постави наравно със страните от BRICS.

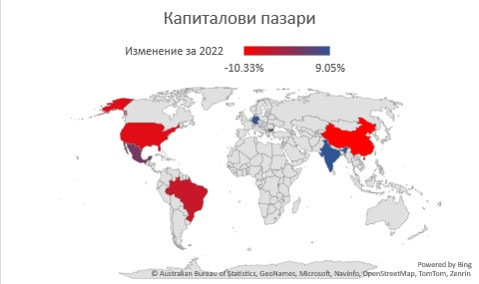

Капиталови пазари

Отражението на годината война върху капиталовите пазари на развитите и развиващите се страни бе разнородно, като нямаше отчетливи тенденции. В САЩ се наблюдаваха спадове, а още по-дълбоки бяха те в Китай, докато немските акции и особено тези в Индия поскъпнаха. Движещи фактори за тези разлики в развитието бяха реакциите на вътрешните фактори спрямо повишената глобална несигурност.