Ширия Маккълоу толкова много обичаше своята Honda Pilot, че в началото не обръщаше внимание на условията за заема. Едва, когато някой онлайн и обясни, тя започна да изпада в паника.

Маккълоу е социален работник от Северна Каролина. Прави опити да се отърве от своите дългове и документира това в TikTok. Първо публикува информация за колата на стойност 45 000 долара, закупена през 2023 година. Един от нейните последователи коментира, че никога не е чувал Honda да предлагат заеми за седем години. Излиза, че Маккълоу не е осъзнавала продължителността на заема. Изведнъж разбра, че тя и нейният съпруг ще трябва да плащат много повече лихви, от колкото са планирали.

Маккълоу успява да рефинансира заема за шест години чрез местен кредитен съюз. Успява да го изплати през юни.

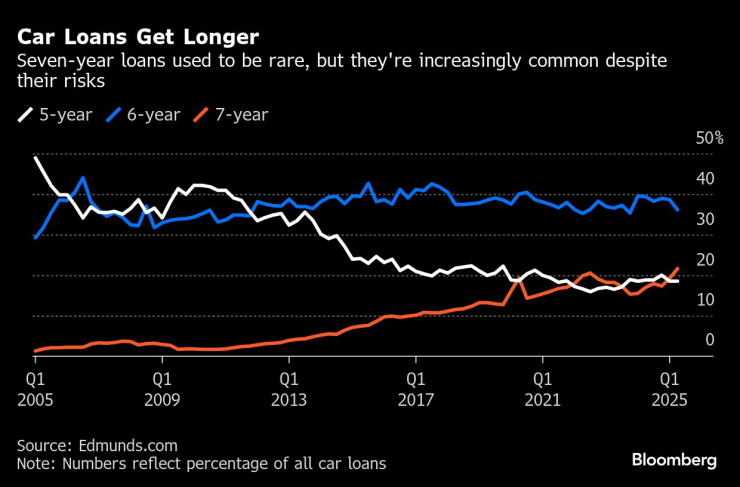

Някога бяха просто изключение, днес седемгодишните автомобилни заеми са норма. Това често е единственият начин за потребителите да си позволят нови превозни средства. Средни продажни цени скочиха с 28 процента за пет години и достигат 50 000 долара. В сравнение с петгодишен заем, разликата може да е от месечно плащане от 780 долара до такова за 1000 долара. През второто тримесечие на 2025 година седемгодишните заеми представляват 21.6 процента от цялостното финансиране на нови превозни средства, според Edmunds. Някогашните шестгодишни заеми бяха смятани за горния край на диапазона, а сега са най-разпространени, формирайки 36.1 процента от заемите през второто тримесечие. Някои купувачи дори търсят осемгодишни заеми, въпреки че си остават малка част от пазара.

„Потребителят, когато преговаря за кола и се опитва да определи месечното си плащане, единственият лост за контрол, с който разполага, реално е срока на изплащане“, обясни Тайсън Джомини, старши вицепрезидент от изследoвателската фирма J.D. Power.

Това обаче идва с доста недостатъци за купувачите и продавачите. Дългосрочният заем означава, че купувачт натрупва собствен капитал в автомобила по-бавно и това може да забави подмяната на превозното средство. Това е проблем за дилърите, нуждаещи се от редовни клиенти. Когато шофьорите решат да заменят автомобила е възможно да дължат повече по заема, от колкото струва колата в момента.

„Опитваме да отклоним клиентите от този вариант. Не искаме да поставяме клиентите в неудобна позиция. Това не е позитив нито за тях, нито за нас“, обяви Майк Шварц, вицепрезидент на дилърството в Galpin Motors.

Дългосрочните заеми допринасят за общата цена на автомобила. Средната лихва, платена по 84-месечен заем е 15 460 долара. Това обясни Иван Друри, директор на анализите в Edmunds. Това е 4600 долара повече от средната цена за петгодишен заем, която преди беше стандартна.

„Хората се увличат в мисълта: „Мога да си го позволя сега и нещата ще се подобрят в моята ситуация, което ще го направи по-достъпно. Но докато вашите месечни вноски остават същите, останалите разходи са променливи. Тук е риска, защото при повишена инфлация разходите се повишават“, добави Друри.

Краткосрочните заеми не са изчезнали. В момента те се използват основно от купувачи със сериозни възможности. Подобни могат да си позволят да заложат десетки хиляди долари за ново превозно средство. Петгодишните заеми представляват около 19 процента от финансирането на нови автомобили, докато четиригодишните заеми са само 6 процента от общия брой, а тригодишните 4.

Има очевидна алтернатива. Това е лизинг. Той изисква малко по-големи месечни плащания, но клиентите няма да имат затруднения да излязат от колата в края на лизинговия период. Разбира се лизингът е свързан със собствени изчисления.

Крис Джонър трябваше да избира между лизинг и дългосрочен заем, след като градушка повреди неговото Audi А8. Малко преди това той беше изхарчил своите спестявания за нова къща. Искаше нов Ram, но нямаше останали пари за първоначална вноска.

Самият Джонър искаше да избегне идеята за лизинг. Планираше да превозва различни материали в товарното отделение на колата и не искаше да носи отговорност за драскотини след изтичането на периода. Никога до тогава обаче не беше теглил седемгодишен заем.

„Наистина искам да не правя това. В същото време обаче не мога да си позволя вноска за кола от 1200 долара на месец“, обясни Джонър.

Все пак той избра да вземе Ford F-150 на лизинг, договаряйки месечна вноска от 680 долара. За планирания Ram той щеше да трябва да плаща вноски от по 1000 долара. Все още се притеснява за драскотини, но прецени, че тригодишния лизинг е по-добрата алтернатива. Това означава, че Ford е достъпен избор.

Въпреки риска от дължими суми, някои кредитори настояват за дори по-дълги срокове по заемите. Шварц, който преди е работил в кредитното подразделение на Ford Motor, обяви че е изумен да види завръщането на осемгодишните заеми, които се появиха малко преди хлабавите практики да доведат до голямата рецесия от преди 15 години. Подобни заеми представляват едва 1 процент от автомобилните кредити, но са във възход. Дълго време кредиторите ги избягваха постоянно.

„Ние не си взехме поука от миналото. Сигурен съм, че тогава президентите на банки са настоявали, че повече няма да отпускат подобни заеми. 15 години по-късно отново сме в това положение и това е лудост. Отново сме тук“, обяви Шварц.