След месеци на подценяване спрямо своите технологични конкуренти, акциите на Alphabet показват признаци на живот. Инвеститорите залагат, че силното представяне на печалбите ще надделее над опасенията относно предстоящо антитръстово решение.

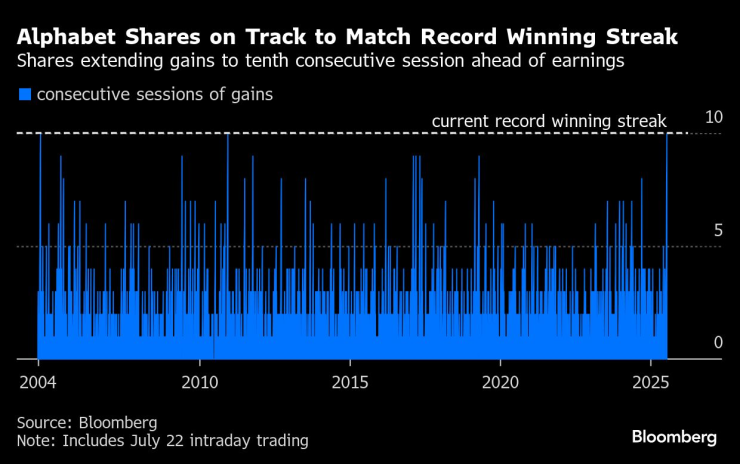

Акциите се повишиха за десета поредна сесия, най-дългата серия от печалби за компанията от 2010 година насам. Очакват се и резултатите, които носят очакване за подобрения на настроенията, относно позициите на компанията в областта на изкуствения интелект. Възстановяването идва дори, след като през август се очаква решение по делото за монопола на Google. Потенциално решение може да донесе разпадане на групата.

„В случай, че Alphabet постигне очаквания растеж, тогава акциите изглеждат невероятно привлекателни. Има много въпроси относно възможните антитръстови мерки и се откриват негативни варианти. Има и въпроси, относно дългосрочното въздействие на изкуствения интелект, но е трудно да сме твърде негативни към момента“, обясни Люк О Нийл, главен инвестиционен директор в CooksonPeirce.

За второто тримесечие се очаква Alphabet да отчете нетна печалба от 2.18 долара на акция при приходи от близо 80 млрд. долара. Реално това е увеличение съответно с 15 и 12 процента спрямо същия период през миналата година. Очаква се растежът да се запази, като експерти смятат, че годишните печалби могат да се повишават с подобен темп до 2028 година.

Акциите се повишиха с 0.7 процента във вторник. Те се повишиха с 9.7 процента през 10-дневното рали и са с 1.1 процента нагоре през настоящата година.

Въпреки, че инвеститорите са останали по-уверени в способността на Alphabet да се конкурира в областта на изкуствения интелект, акциите все още се представят по-ниско от индеска Nasdaq 100 и конкуренти като Meta Platforms през 2025 година, тъй като опасенията относно антитръстовото законодателство засилват опасенията, че Google е изложен на риск да загуби дял на пазара за уеб търсене от чатботове с изкуствен интелект. Дори с последните печалби на Alphabet, той все още изостава от 10-процентния ръст на Nasdaq 100 за годината и 20-процентния ръст на Meta за същия период.

В антитръстовия иск на Alphabet, Министерството на правосъдието предложи Google да бъде принуден да продаде уеб браузъра си Chrome и да му бъде забранено да плаща, за да направи търсачката си търсачка по подразбиране, наред с други решения. Google твърди, че исканията на правителството са твърде крайни и биха навредили на потребителите и отслабили технологичното лидерство на Америка.

Освен антитръстовите проблеми, инвеститорите виждат Alphabet като подходяща компания, както за монетизиране на нови услуги, така и за защита на пазарния си дял. Притесненията за загуба на позиции спрямо конкуренти като OpenAI са постоянен страх за инвеститорите, особено идеята, че лидерството на Google в интернет пространството, от което Alphabet получава повече от половината от общите си приходи, може да бъде изложено на риск.

През май Alphabet представи нови функции на изкуствения интелект, които бяха посрещнати с ентусиазъм, докато нарастващото приемане и използване на изкуствен интелект се очаква да бъде попътен вятър за облачния бизнес на компанията. През миналия месец излезе информация, че OpenAI, чийто ChatGPT е основен конкурент, планира да използва облачната услуга на компанията Google за допълнителен изчислителен капацитет.

Уолстрийт остава до голяма степен оптимистично настроен относно потенциала нма Alphabet за дългосрочен растеж на приходите. Повече от 80 процента от анализаторите, занимаващи се с компанията, са с рейтинг „купува“. В момента Alphabet е със 7.2 процента под средната целева цена на анализаторите, което предполага, че Уолстрийт очаква акциите да се върнат към почти рекордни нива през следващите месеци.

Компанията се оценява на около 18 пъти прогнозната печалба, което е по-малко от 10-годишната и средна стойност. Тя е най-евтината сред седемте най-ценни технологични компании, със съотношение цена – прогнозна печалба, което е почти наполовина на това на Microsoft от 33 пъти.

„Акциите изглеждат като изгодна сделка, особено след като технологиите й напреднаха, но антитръстовия риск, идващ след като хората се притесняваха от смущенията, причинени от изкуствен интелект, създава пречка. Решението може да бъде силно наказателно и докато не знаем как ще се развият нещата, има надвиснала несигурност, която може да се задържи за продължителен период от време“, обяви Даниел Нюман, главен изпълнителен директор The Futurum Group.