Независимо от класа активи, перспективите за китайските финансови пазари стават все по-мрачни, пише Bloomberg.

Акциите, облигациите и валутата на Поднебесната империя губят блясъка си след впечатляващ старт на годината, засенчен от по-силния долар, по-високата доходност по американските ДЦК и кампания на централната банка за намаляване на финансовия риск.

Референтният индекс на акциите в страната остава с 13% под 13-годишния си връх в началото на февруари след бурна разпродажба, която заличи над 1,3 трилиона долара пазарна стойност. Юанът претърпя най-лошия месец в рамките на година през март, изтривайки всичките си ръстове от 2021 г. спрямо долара. Китайските държавни облигации, убежище по време на неотдавнашния глобален подем, станаха обект на мащабно оттегляне от страна на чуждестранните инвеститори миналия месец за първи път от повече от две години.

Китайските акции изостават от глобалните си конкурентни ценни книжа от началото на годината. Графика: Bloomberg

Рязкото обръщане на монетата дойде в момент, когато нарасна увереността в силното икономическо възстановяване на САЩ, което възвърна привлекателността на доларовите активи по целия свят. Последният недостатъчен резултат на китайските пазари също е в резултат от решението на Пекин да възобнови битката си с дълга, която бе замразена от търговската война с Вашингтон и пандемията.

Притесненията около инфлацията и по-строгите парични условия предполагат, че апетитът за китайски акции вероятно ще остане слаб, докато пазарът на държавен дълг е изправен пред риск от пренасищане по-късно тази година, коментират инвеститори и анализатори. Юанът може да се обезцени още повече, докато доларът продължава да разширява глобалното си възраждане.

„Бичият пазар в Китай е изправен пред тест“, коментира Адриан Цуерхер, ръководител на глобалното разпределение на активи на UBS Chief Investment Office.

„Волатилността ще остане повишена в близко бъдеще“.

Приглушена търговия

След като бяха обект на повсеместно рали в началото на годината, китайските акции обърнаха възходящия си курс от февруари, когато стана все по-ясно, че централните банкери пренасочват приоритета си към укротяване на балонизацията на активи и намаляване на финансовия лост.

По-широката кампанията за намаляване на задлъжнялостта съдържаше и репресии срещу интернет и финтех гигантите в страната. В последния подобен ход властите наложиха рекордна глоба от 2,8 милиарда долара на Alibaba Group Holding през уикенда, след като антимонополно разследване установи, че компанията е злоупотребила с господството си на пазара.

Индексът CSI 300 изтри 1,4% в днешната търговия, което от началото на годината представлява общ спад от 4,7% и намаление с 14,5% от пика през февруари.

Вторият по големина в света фондов пазар се е свил с 838 млрд. долара спрямо пика си през февруари и интересът към търговията с ценни книжа намалява. Понастоящем средният дневен оборот на двете китайски борси е 670 милиарда юана (102 милиарда долара) - най-ниското равнище от май, според данни, събрани от Bloomberg.

Оборотът на изтъргувани акции на основните китайски фондови борси спадна под средното ниво за 12 месеца. Графика: Bloomberg

Цуерхер от UBS сподели, че очаква нарастващата доходност по китайските ДЦК да бъде основен източник на краткосрочна волатилност на китайския фондов пазар, тъй като ще продължава да оказва натиск върху оценките на акциите и ще активират ротация.

Подобно на това мнение, Хералд ван Дер Линде, ръководител на HSBC Holdings по фондовата стратегия в Азиатско-тихоокеанския регион, заяви, че в близко бъдеще е налице риск за поевтиняване на азиатските акции и „Китай не е изключение“.

В национален мащаб централна банка, която не желае да поддържа условията за финансиране твърде разхлабени, за разлика от институциите в другите големи икономики, също разочарова инвеститорите на фондовия пазар. Освен кампанията за намаляване на задлъжнялостта, признаците на инфлационен натиск, които са видими в мартенския 4,4-процентен скок в производствените цени, биха могли да накарат Пекин да намали отново предизвикания от пандемия икономически стимул.

„Вярваме, че паричната политика вероятно ще бъде затегната“, пише в бележка тази седмица Ханфън Уан, стратег на China International Capital, добавяйки, че инвеститорите трябва да обърнат внимание на политическите сигнали в следващото заседание на Политбюро.

Облигации под натиск

Въпреки че китайските държавни облигации изпревариха конкуретните си дългови книжа през първото тримесечие най-вече поради статутът им на убежище, който помогна да се откроят на фона на сред световния спад, те са изправени пред множество предизвикателства през следващите месеци.

В допълнение към по-дълъг от очаквания период за включване във World Government Bond Index на FTSE Russell, нарастване на предлагането на облигации от местните правителства и стесняване разликата в доходностите по американските и китайските ДЦК също заплашва да намали привлекателността на китайския дълг.

Доходността по референтните 10-годишни китайски държавни ценни книжа се очаква да нарасне до 3,5% от 3,21% до края на това тримесечие според Беки Лиу, ръководител на макро стратегия за региона на Китай в Standard Chartered.

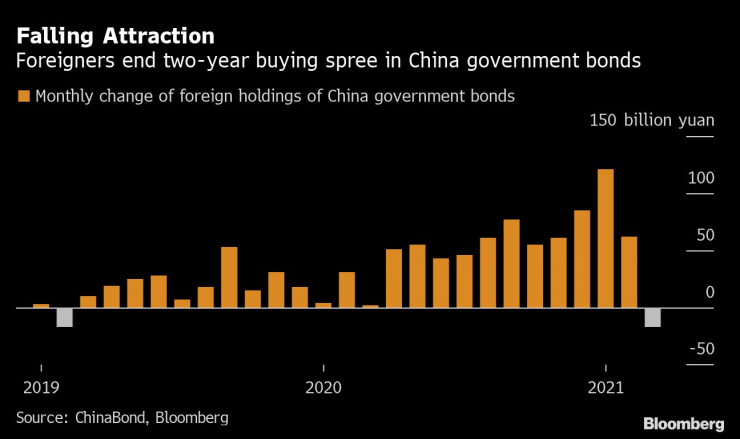

Чуждестранните инвеститори прекратиха двугодишната серия по изкупуване на китайски държавен дълг. Графика: Bloomberg

Глобалните инвеститори миналия месец съкратиха притежанията си в китайски държавен дълг за първи път от февруари 2019 г. - тенденция, която се очаква да продължи известно време. Разликата в доходността с американските ДЦК се сви до 144,8 базисни пункта на 31 март - най-тясната от 24 февруари 2020 г., когато беше на равнище 144,2 базисни пункта.

По-слаб юан

Обновената сила на долара, по-голямата разлика в доходността, както и последният ход на Пекин за стимулиране на изтичането на капитал също принудиха анализаторите, сред които ING, да намалят прогнозите си за китайската валута.

След като поскъпна с близо 7% спрямо долара миналата година и увеличи стойността си неколкократно по-рано тази година, юанът претърпя най-тежката си разпродажба за период от 12 месеца, замразявайки стабилният ръст на китайската валута от май.

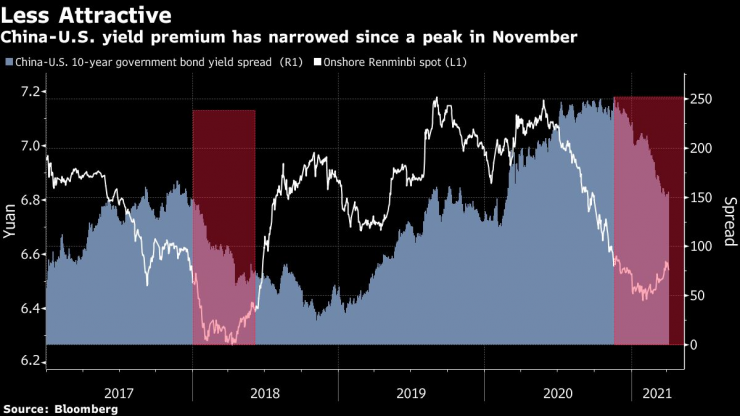

Разликата в доходностите между китайските и американските ДЦК се стесни от пика, отчетен през ноември. Графика: Bloomberg

Също така тежест върху юана оказва и забавящата се скорост на притока на капитал: Трансграничните валутни потоци, проследявани от Goldman Sachs, възлизат на 1,5 млрд. долара през седмицата, приключила на 7 април, в сравнение с около 3 млрд. долара през предходната седмица.

„Става въпрос за това как възгледите за щатския долар се променят бързо“, коментира Джоу Хао, икономист от Commerzbank.

„Хората вярват, че американската икономика ще се възстанови силно през следващите две години и това рефлектира върху цената на акциите и облигациите“, отбелязва той.

Джоу очаква юанът да поевтинее до 6,83 за долар до края на тази година от около 6,56, което бе равнището от петък.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Шакира се качи на сцената със синовете си Саша и Милан

Шакира се качи на сцената със синовете си Саша и Милан  Сидни Суийни разкри кой е идеалният мъж за нея

Сидни Суийни разкри кой е идеалният мъж за нея  Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина

Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина  Петър Москов: Надявам се, че от гнева на хората ГЕРБ си е извадила поука

Петър Москов: Надявам се, че от гнева на хората ГЕРБ си е извадила поука

Никола Цолов завърши тестовете в Абу Даби

Никола Цолов завърши тестовете в Абу Даби  Партизан взе дербито срещу Звезда след драма и обрат

Партизан взе дербито срещу Звезда след драма и обрат  Ливърпул - Брайтън

Ливърпул - Брайтън  Челси - Евертън

Челси - Евертън

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR