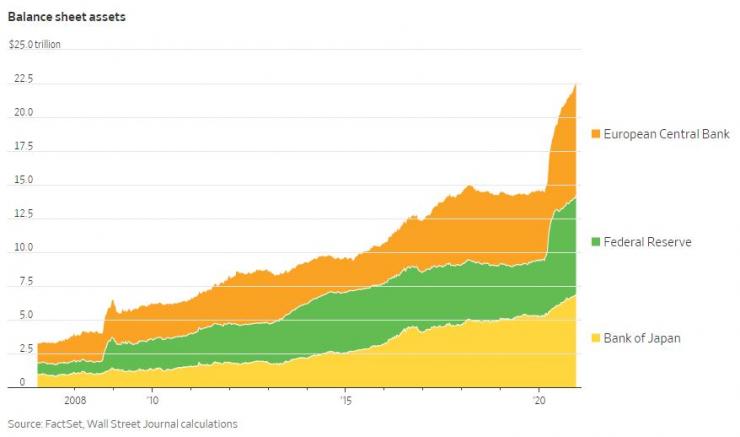

Федералният резерв, Европейската централна банка и Японската централна банка разшириха колективно балансите си с около осем трилиона долара през 2020 г. Отне им почти осем години, за да постигнат същия растеж след проблемите на световните финансови пазари през септември 2008 г.

Тези покупки на облигации съживиха дебата за количествените улеснения и как това може да наложи фискални разходи на страните, които го преследват, пише The Wall Street Journal.

Логиката е следната: Когато централната банка купува облигации от търговски банки, средствата се отпускат към тези банки под формата на допълнителни резерви в централната банка. След това централната банка плаща лихва върху тези резерви. В периоди като последното десетилетие, когато пазарната стойност на облигационните портфейли набъбна, това беше изгодно за централните банки.

Баланси на централните банки. Графика: The Wall Street Journal

Но ако лихвените проценти се повишат, всичко това може да се промени: Централната банка ще плаща по-високи лихви върху своите резерви - много краткосрочни пасиви - и стойността на дългосрочните й облигации ще намалее, което води до по-малка възвръщаемост за държавната хазна.

Важният фактор са обстоятелствата, при които големите развити икономики могат да се сблъскат с неочакван ръст на инфлацията. Ако икономиките се разрастват, е много вероятно данъчните приходи да се увеличат, което ще компенсира загубите на централната банка.

Икономистите от Официалния форум на паричните и финансовите институции се изразиха лаконично, като казаха, че единственият сценарий, от който наистина трябва да се страхуваме, е стагфлацията, където растежът е нисък, а инфлацията се ускорява. Но според мозъчния тръст има различни възможности за ограничаване на фискалното въздействие дори при този сценарий.

Много ще зависи от това как точно фискалните власти и централната банка се отнасят помежду си - политически и юридически - и от готовността на правителствата да допуснат счетоводни загуби. Този въпрос е по-сложен в Европа отколкото в САЩ, тъй като евросистемата се състои от много национални централни банки без централен фискален орган, както отбелязва Крис Марш, старши съветник в Exante Data.

От гледна точка на инвеститора, въпросът си струва да се следи, но не е силно притеснителен. Истинският инфлационен подем би бил такава промяна от последните няколко десетилетия, че ефектът върху печалбите на централните банки вероятно би бил ниско в списъка тревоги, ако действително такива се породят.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Блинкен се срещна с краля на Йордания, обсъдихa регионални въпроси

Блинкен се срещна с краля на Йордания, обсъдихa регионални въпроси  Пожарникари помогнаха на семейство, блокирано от снега в планината

Пожарникари помогнаха на семейство, блокирано от снега в планината  Випуск 2024 на ВУЗФ се дипломира тържествено

Випуск 2024 на ВУЗФ се дипломира тържествено  ЕК не обмисля промяна на политиките за намаляване на емисиите на CO2

ЕК не обмисля промяна на политиките за намаляване на емисиите на CO2

Емануил Йорданов: Всеки иска да припише Шенген на себе си

Емануил Йорданов: Всеки иска да припише Шенген на себе си  Кой саботира преговорите и ще имаме ли работещ парламент

Кой саботира преговорите и ще имаме ли работещ парламент  София предаде на Монако щафетата за "Световна столица на спорта" (+ВИДЕО)

София предаде на Монако щафетата за "Световна столица на спорта" (+ВИДЕО)  Централна емисия

Централна емисия

VW мести производството на Golf в Мексико

VW мести производството на Golf в Мексико  Новите мотоциклетите вече само със стандарт Euro 5+

Новите мотоциклетите вече само със стандарт Euro 5+  Най-яките табла от 70-те и 80-години на миналия век

Най-яките табла от 70-те и 80-години на миналия век  Toyota представи малък електрически SUV за Европа

Toyota представи малък електрически SUV за Европа

Рекорд и финал! Диана Петкова прави фурор на световното по плуване

Рекорд и финал! Диана Петкова прави фурор на световното по плуване  Безгрешен Челси е на 1/8-финал в Лигата на конференциите

Безгрешен Челси е на 1/8-финал в Лигата на конференциите  ЦСКА тренира здраво без основна фигура

ЦСКА тренира здраво без основна фигура  Модрич е богатство за футбола

Модрич е богатство за футбола  продава, Едностаен апартамент, 48 m2 Хасково област, гр.Свиленград, 48360 EUR

продава, Едностаен апартамент, 48 m2 Хасково област, гр.Свиленград, 48360 EUR  продава, Тристаен апартамент, 110 m2 София, Овча Купел, 300000 EUR

продава, Тристаен апартамент, 110 m2 София, Овча Купел, 300000 EUR  продава, Къща, 368 m2 София, Бистрица (с.), 779000 EUR

продава, Къща, 368 m2 София, Бистрица (с.), 779000 EUR  продава, Едностаен апартамент, 55 m2 Пловдив, Тракия, 78800 EUR

продава, Едностаен апартамент, 55 m2 Пловдив, Тракия, 78800 EUR