New York Community Bancorp Inc. се възприема като канарче в каменовъглената мина - сигнал за опасна криза в кредитирането на търговски имоти. Всъщност това не е така - но нейните проблеми все пак представляват опасност за регионалните конкуренти поради начина, по който падащите цени на акциите вредят на банките и това, че инвеститорите често се спасяват от сектора при малки признаци на проблеми.

Неволите на NYCB се дължат повече на регулаторните разходи и предизвикателствата, свързани с прескачането на една лига по-нагоре в банковата сфера, отколкото на внезапното влошаване на оценките на американските офиси и жилищни блокове, които се влошават вече повече от 15 месеца.

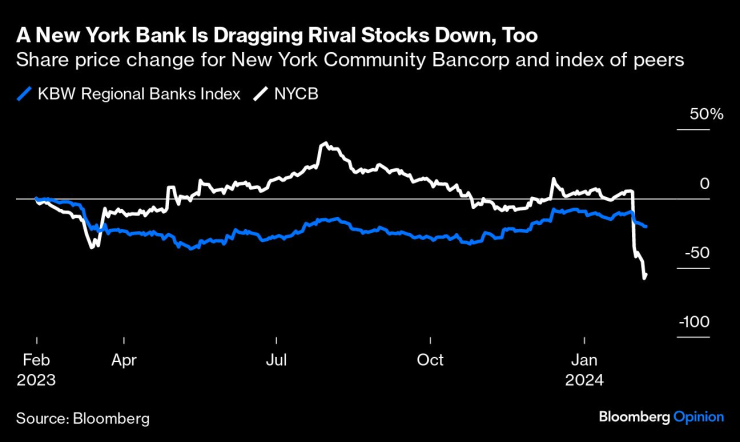

За да обобщим, акциите на NYCB загубиха повече от половината си стойност от резултатите си на 31 януари, когато компанията отчете изненадваща загуба и намали дивидента си, след като пое загуби и провизии за кредити за недвижими имоти, които бяха над 10 пъти по-големи от очакваното от анализаторите. Макар че нищо от това не е добра новина за кредитора, голяма част от тези действия бяха свързани с преминаването на NYCB над прага от 100 млрд. долара активи в баланса ѝ, предизвикано от сделката ѝ за закупуване на част от Signature Bank, една от фалиралите миналата година банки, която беше продадена на търг от Федералната корпорация за застраховане на депозитите.

Една нюйоркска банка повлича надолу и конкурентни акции. Промяна в цената на акциите на New York Community Bancorp и индекс на сходни банки

Преминаването на границата от 100 млрд. долара превръща NYCB в банка от категория IV, която се присъединява към най-ниското стъпало на големите кредитори, които трябва да отговарят на по-строги регулаторни стандарти от хилядите малки местни банки в Америка. Това означаваше да се погледне по-строго на риска в кредитните ѝ портфейли, което я накара да увеличи провизиите си. Освен това тя трябва да държи повече ликвидни активи, чиято по-ниска доходност се отразява на нейната способност да печели. И накрая, тя трябва да увеличи собствения си капитал, за да постигне по-високо капиталово съотношение, което е една от основните причини за намаляване на дивидента.

Този преходен момент предизвиква финансов стрес - и елементите се подхранват взаимно. По-предпазливото управление на баланса понижава приходите и влияе върху способността за натрупване на капитал и изплащане на дивиденти. Това прави акциите на NYCB по-малко атрактивни дори преди притесненията за влошаване на кредитите за недвижими имоти. По-слабата цена на акциите често оскъпява други източници на финансиране, особено ако започне да плаши вложителите. Тези по-високи разходи за финансиране вредят още повече на приходите - и така нататък.

Докато това колело на нещастието се върти в NYCB, ще нарастват опасенията, че може да се наложи да се набере нов капитал, за да се постигне по-високата цел за капиталово съотношение. Засега това не се обмисля: Банката предпочита да постигне това чрез намаляване на риска в баланса си, както съобщи Bloomberg News в сряда.

За щастие, поне досега вложителите не са се разтревожили. Тази седмица NYCB съобщи, че депозитите са нараснали леко от края на 2023 г. насам. В телефонен разговор в сряда банката заяви, че не е наблюдавала отлив на средства през последните дни и обеща да информира инвеститорите, ако има промени. Въпреки това разходите по депозитите на NYCB и на всички по-малки банки в САЩ се повишиха, тъй като те се конкурират с по-високодоходните фондове на паричния пазар и сигурността на мегабанките.

Но какво да кажем за големия скок на провизиите по заеми за офиси и жилищни сгради? Офис секторът продължи да се влошава, но това, което привлече вниманието на инвеститорите към NYCB, беше внезапното ѝ решение да приведе резервите си в съответствие с новите си колеги сред банките от категория IV, които скочиха до 8% от общата ѝ експозиция от 2% преди това.

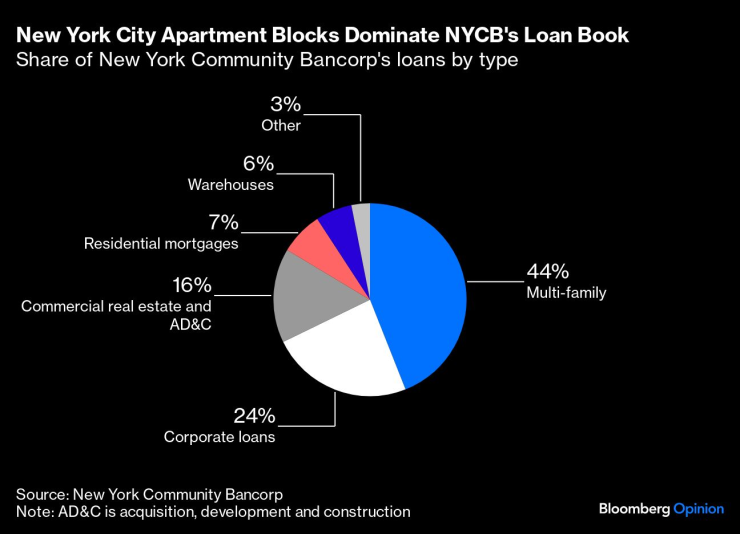

Все пак офис кредитирането съставлява само около 4% от общия й кредитен портфейл. Най-голямата част от нейния портфейл, около 44%, са жилищни сгради, предимно в Ню Йорк и с някакъв вид регулиране на наемите. Те са проблем, тъй като относително негъвкавите доходи на наемодателите и значително по-високите разходи за финансиране за тези, които трябва да преоценят заемите си, ще направят този дълг по-рисков. NYCB възприе консервативна гледна точка, като предположи, че през 2024 г. няма да има намаление на лихвените проценти, и оцени какво би направило това с разходите за обслужване на дълга на наемодателите спрямо доходите. Отговорът отново беше изненадващ скок в провизиите.

Жилищните сгради в Ню Йорк доминират в кредитния портфейл на NYCB. Дял на заемите на New York Community Bancorp по видове

Според анализаторите на Citigroup, Inc. наемодателите на жилища в Ню Йорк с регулирани наеми имат по-дългосрочни проблеми по отношение на рентабилността, след законовите промени през 2019 г. за защита на наемателите и с инфлацията, която увеличава разходите за поддръжка, така че този сектор може да бъде продължаващ проблем с бавно развитие. При все това, след като лихвените проценти започнат да спадат, разходите за финансиране също би трябвало да намалеят и някои от разпоредбите на NYCB може да не са необходими.

По-важното обаче е, че това са специфични болки за конкретен кредитор, който се е изградил в продължение на десетилетия главно като специалист в областта на финансирането на многофамилни жилищни сгради в Ню Йорк - те не са червен флаг за американските имоти или за офисите в големите градове като цяло.

От гледна точка на NYCB голямата грешка е, че не е подготвила по-рано инвеститорите и анализаторите за това, което ще направи в резултатите си за четвъртото тримесечие. Сделката с Signature Bank беше сключена по-рано, през 2023 г., така че трябваше да има достатъчно време да сигнализира както за променящото се отношение към риска, така и за нуждата си от повече ликвидни активи.

Факт е обаче, че NYCB нанесе шок на сектора на по-малките банки, който и без това страдаше на фона на лошите заглавия за проблемите с търговските имоти. Има много инвеститори, които купуват цели сектори като този по доста двоен начин. Банковото дело е сложно и често е трудно да се преценят рисковете. Когато цените на акциите започнат да се понижават, е по-лесно първо да се продаде, а после да се задават въпроси. А това заплашва да въвлече още банки в тревожния цикъл на по-високи разходи за финансиране, по-ниска доходност и потенциални капиталови затруднения за всички тях - и това е заразата, която трябва да привлече вниманието на акционерите.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR