Barclays и Deutsche Bank не постигат целите си

Възвръщаемостта на паричните средства и при Barclays, и при Deutsche Bank през второто тримесечие се покачва, но сумите все още изостават от изплащаните от другите

31 July 2023 | 14:30

Автор:

Пол Джей Дейвис

Редактор:

Галина Маринова

Миналата седмица NatWest Group Plc си спечели лоша слава, след като политическа буря заради отношенията ѝ с провокативен клиент накара главния ѝ изпълнителен директор да подаде оставка. Но британският съперник Barclays Plc беше по-големият губещ на фондовия пазар и все още е сред най-ниско оценените големи банки в Европа.

Резултатите на Barclays за второто тримесечие, обявени миналия четвъртък, не очертаха много по-лоша картина от тази на британските и европейските конкуренти в областите, върху които инвеститорите бяха съсредоточили най-голямо внимание: маржове по кредитирането и загуби по проблемни заеми. Но има една област, в която тя изглежда по-слаба от повечето си колеги - с изключение на Deutsche Bank AG - и това е изплащането на парични средства на акционерите.

Банковото дело често е сложен и труден за прогнозиране бизнес, но единственият сигурен начин инвеститорите да преодолеят притесненията си е редовното раздаване на добри дивиденти и обратно изкупуване на акции. Както Barclays, така и Deutsche Bank увеличиха възвръщаемостта на паричните средства през второто тримесечие, но сумите все още изостават от изплащаните от другите.

Инвеститорите се съсредоточиха върху маржовете, които банките получават от разликата между лихвените проценти по кредитите и разходите за финансиране, тъй като те бяха увеличени от бързото повишаване на лихвените проценти. Все по-често се поставя въпросът кога нетните лихвени маржове ще достигнат своя връх и дори ще започнат да намаляват. Банките в Обединеното кралство и в цяла Европа успяха да задържат в продължение на месеци повишаването на лихвените проценти, които плащат на вложителите, поради излишните пари от централните банки, които все още се въртят в системата.

Barclays, както и Deutsche Bank и NatWest, заявиха, че нетните лихвени маржове вероятно ще намалеят през второто полугодие, но това има и положителен оттенък. Barclays намали прогнозата си за целогодишните маржове в бизнеса си в Обединеното кралство от над 3,2% на около 3,15%. Промяната обаче отчасти се дължеше на това, че кредитополучателите погасяваха дългове по кредитни карти и ипотечни кредити или рефинансираха предсрочно жилищни заеми при достъпни фиксирани лихвени проценти. В условията на по-високи лихвени проценти клиентите правят разумни неща, които ги правят по-малко рискови - според Barclays това би трябвало да означава по-малко загуби от лоши кредити.

По-общата картина на нетните лихвени маржове за тези три банки и други, които представиха отчети миналата седмица - Lloyds Banking Group, BNP Paribas SA във Франция, Banco Santander SA в Испания и UniCredit SpA в Италия - е, че те все още ще бъдат значително по-добри през тази и следващата година, отколкото през 2019 г., преди пандемията от Covid-19 да доведе до наводнение от финансиране от страна на централните банки в подкрепа на икономиките.

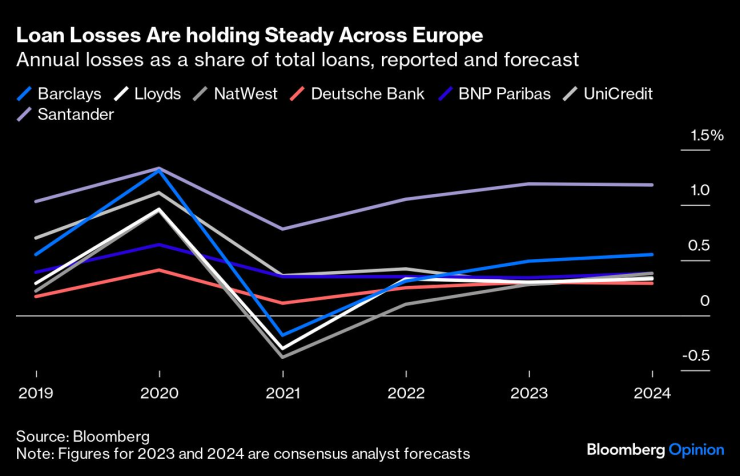

А темата за ниските загуби от кредитиране е валидна и за цяла Европа: Процентът на неизпълнение на задълженията остава на сравнително ниски нива и се очаква да се повиши съвсем леко през следващите няколко години. Няколко банки подобриха прогнозите си за икономическия растеж и безработицата през това тримесечие, което подсказва, че очакват меко приземяване в борбата с инфлацията.

Загубите на кредити в Европа се запазват. Годишни загуби като дял от общия размер на кредитите, отчетени и прогнозирани

Barclays и Deutsche Bank се отличават от конкурентите си с това, че имат големи глобални инвестиционни банки и търговски предприятия - въпреки че по-скъпо оценяваната BNP също има такива. Подобно на много американски съперници Barclays и Deutsche Bank се опитват да убедят инвеститорите, че тези бизнеси са по-стабилни и надеждни, отколкото си мислят. Barclays обаче отчита един от най-големите спадове на приходите от търговия с облигации сред конкурентите си през второто тримесечие спрямо същия период на миналата година: В доларово изражение само Goldman Sachs Group Inc. е по-зле от Barclays. Приходите на британската банка от търговия с акции също спаднаха значително, в съответствие с Morgan Stanley и по-добре от JPMorgan Chase & Co, но по-зле от всички останали.

Според Андрю Кумбс, анализатор в Citigroup, инвеститорите не обичат волатилността, а тримесечните приходи от търговия на Barclays сега са по-волатилни от всички нейни колеги в САЩ и Европа.

Все пак приходите на всички инвестиционни банки са волатилни в някаква степен и въпреки това акциите на Barclays и Deutsche Bank са по-малко обичани от много други. Още по-лошо, Barclays се търгува с по-голяма отстъпка от балансовата стойност, отколкото предполага прогнозната възвръщаемост на собствения капитал. Друг начин да се каже това е, че инвеститорите смятат, че цената на собствения капитал на Barclays е много по-висока от тази на колегите, дори повече от тази на Deutsche Bank.

Инвеститорите просто не обичат Barclays. Цената на собствения капитал, изведена от прогнозната възвръщаемост и съотношението цена/счетоводна стойност на акциите

Крайният резултат е, че BNP, Lloyds и UniCredit разполагат с милиарди излишен капитал, който могат да върнат на акционерите. Тази година NatWest ще извърши обратно изкупуване за 1,8 млрд. паунда. Barclays добави обратно изкупуване на стойност 750 млн. паунда към 500-те млн. паунда, които осъществи през първото полугодие, докато Deutsche Bank стартира едва второто си обратно изкупуване от години с план за 450 млн. евро.

И двете банки се опитват да станат по-ефективни и се надяват с течение на времето да увеличат размера на своите изплащания: Deutsche Bank е обещала да върне 8 млрд. евро под формата на дивиденти и обратно изкупуване до 2026 г. Инвеститорите просто все още не вярват на никоя от тези две банки.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Вдигат учителските заплати с 10 процента

Вдигат учителските заплати с 10 процента  Николай Младенов ще управлява изпълнителния комитет за Газа

Николай Младенов ще управлява изпълнителния комитет за Газа  Зверско убийство на сина на зам.-кмета на Харков във Виена

Зверско убийство на сина на зам.-кмета на Харков във Виена  Тарикати продават стартови пакети евро от по 20 лева за 50

Тарикати продават стартови пакети евро от по 20 лева за 50

Размяна на "любезности" между Мъск и ЕС заради глоба от 120 млн. евро

Размяна на "любезности" между Мъск и ЕС заради глоба от 120 млн. евро  Франция представи мощна нова система за борба с дронове

Франция представи мощна нова система за борба с дронове  Откриха нови доказателства за селективен канибализъм сред неандерталците в Европа

Откриха нови доказателства за селективен канибализъм сред неандерталците в Европа  Мутация на грипа във Великобритания може скоро да дойде у нас

Мутация на грипа във Великобритания може скоро да дойде у нас

Мачовете по телевизията, днес 9 декември

Мачовете по телевизията, днес 9 декември  Без големи дербита в третия кръг за ФА Къп

Без големи дербита в третия кръг за ФА Къп  Барселона - Айнтрахт Франкфурт

Барселона - Айнтрахт Франкфурт  Байерн Мюнхен - Спортинг Лисабон

Байерн Мюнхен - Спортинг Лисабон

Пет от най-странните жабки в серийни автомобили

Пет от най-странните жабки в серийни автомобили  Първото BMW M се продава

Първото BMW M се продава  Опасно ли е поставянето на калъфи върху седалки с подгрев

Опасно ли е поставянето на калъфи върху седалки с подгрев  Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR  продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR

продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR  продава, Мезонет, 105 m2 Халкидики, 180000 EUR

продава, Мезонет, 105 m2 Халкидики, 180000 EUR  продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR

продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Надежда 1, 500 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Надежда 1, 500 EUR