Фондовите пазари често могат да се противопоставят на гравитацията - особено когато парите са евтини и свободно достъпни. Но след като Европейската централна банка ще затегне още повече паричните условия, дори когато Германия, най-голямата икономика в еврозоната, започне да се проваля, европейските акции може да са изправени пред съдбата на анимационния койот.

Германският капиталов индекс DAX се движи близо до исторически връх, въпреки че страната технически е в рецесия, след като отчете две последователни тримесечия на отрицателен брутен вътрешен продукт. Нещо не се вписва съвсем тук; рискът е корекцията на цените на европейските акции да е закъсняла. Скорошните печалби, които доведоха както германския бенчмарк, така и по-широкия индекс Stoxx Europe 600 близо до рекордите, се дължат на спадащи обеми на търговия, което предполага липса на убеденост, тъй като по-малко купувачи се ангажират на тези по-високи цени.

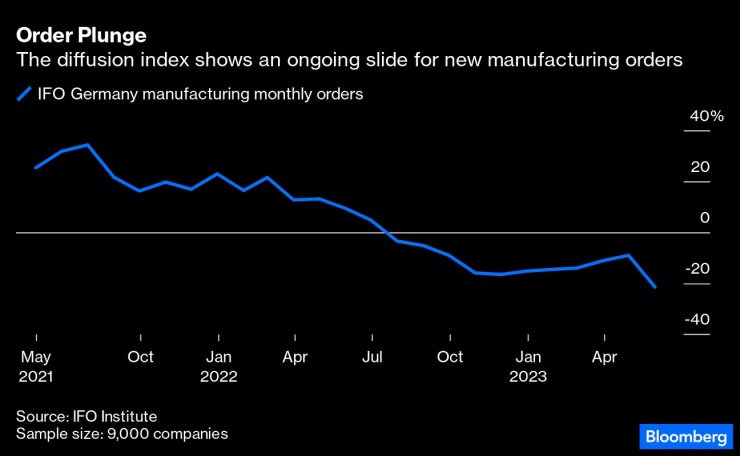

Германските акции бяха тласнати нагоре от силните печалби за първото тримесечие на индустриални мощни компании като Siemens AG, Bayerische Motoren Werke AG и Mercedes-Benz Group AG. Но тъй като производствените поръчки започват да намаляват, има въпросителни относно устойчивостта на тези печалби. „Тези проблеми, които имаме в Германия, се натрупват“, каза главният изпълнителен директор на BASF SE Мартин Брудермюлер пред Bloomberg миналия месец. Международният валутен фонд изчислява, че Германия ще бъде най-зле представящата се икономика сред страните от Г-7 тази година. Ако се спъне още повече, това може да завлече цялата еврозона в рецесия.

Едно от притесненията е, че повторното отваряне на Китай от блокирането на пандемията е неравномерно, тъй като страната се фокусира върху собствената си самодостатъчност, с ограничени ползи за европейските износители. Секторът на прецизното производство на Италия, както и нейните луксозни марки, са изложени на риск. Френският индекс CAC 40 достигна нов връх през април, воден от луксозния гигант LVMH Moet Hennessy Louis Vuitton SE. Но спадът в сектора на лукса поради колебливото търсене в САЩ и Китай доведе до 10% корекция за търговеца на дребно от висок клас.

Стратезите на Bank of America Corp. очакват спад от 20% на европейските акции тази година, предпоставен от тежка рецесия. Те смятат, че съпротивлението от затягането на кредитирането ще отслаби икономическия импулс в целия блок, намалявайки корпоративните печалби. Стратезите на Deutsche Bank AG също очакват европейските печалби да спаднат през втората половина. Тяхната оценка е БВП на Германия да намалее с 0,3% тази година, в съответствие с призива на МВФ, и за плавно възстановяване от само 0,5% през 2024 г. - с прогнозни рискове, изкривени в посока надолу. Стратегът на Goldman Sachs Group Inc. Гийом Джайсън смята, че „пазарите може да пренебрегват рисковете от рецесията“. Освен това, европейските капиталови индекси нямат много по отношение на технологичните акции, които вероятно ще се възползват от шума около AI, който подхранва огромни печалби за някои американски фирми, по-специално производителя на чипове Nvidia Corp.

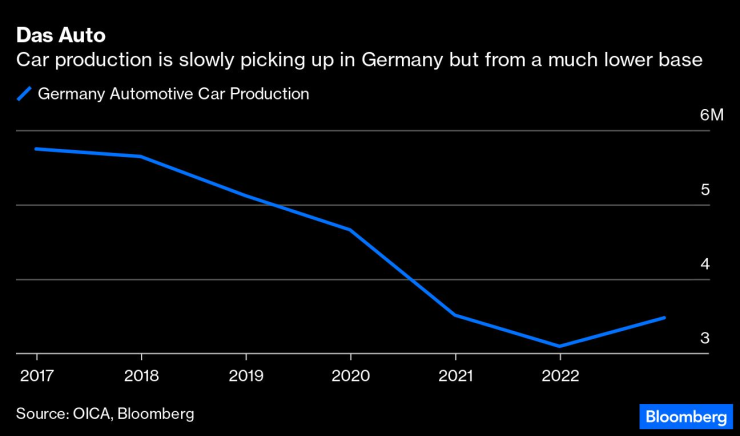

Германия отдавна зависи от евтината руска енергия, за да захрани световноизвестната си производствена база - и също толкова зависи от Китай, за да купува нейния огромен износ. Този модел с ниски разходи за вход към изход с висока стойност беше разрушен. Общото производство на автомобили в Германия спадна до едва 3,3 милиона автомобила в края на 2022 г. спрямо почти двойно това ниво преди шест години. Енергийните разходи на Германия са значително по-високи от останалите страни от Г-7, тъй като тя разчиташе толкова много на вноса на петрол, въглища и газ от Русия. Много други страни от ЕС са по подобен начин уязвими от увеличените сметки за електроенергия в индустрията.

Трипартийната коалиция в Германия се напряга заради свиващия се федерален бюджет за първи път от много години, борейки се да финансира огромен енергиен преход, точно когато по-високите цени на енергията и по-слабите инвестиции намаляват растежа. Годишните разходи по дълга на Германия са се увеличили десетократно до над 40 милиарда евро от под 4 милиарда евро през 2021 г., благодарение на по-високите лихвени проценти на ЕЦБ. Но поради дългосрочната си фискална сдържаност Германия може поне да похарчи, ако трябва; със съотношение дълг към БВП от 60%, Берлин има много свобода.

Не може да се каже същото за голяма част от останалата част от еврозоната. Италия, със съотношение дълг към БВП от около 145% и четвъртата по големина дългова тежест в света, е много по-уязвима от по-високи разходи за финансиране. Макар нацията да получи близо 200 милиарда евро безвъзмездни средства и заеми от фонда на ЕС за възстановяване от пандемията, тя трябва да изпълни строг списък от изисквания, включително бюджетна реформа и етапи на проверка, за да направи това.

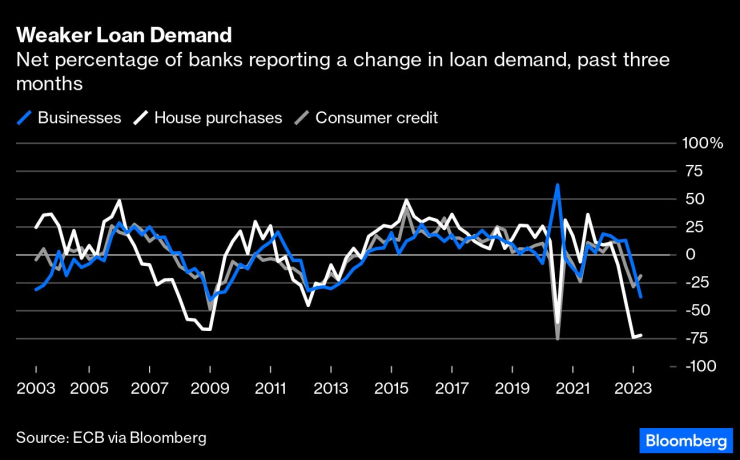

Индексът на италианските акции FTSE MIB, който се повиши с 12,5% тази година, достигна най-високата си стойност от повече от десетилетие през януари. Икономическият растеж е минимален за третата по големина икономика в ЕС през този век, а нейният банков сектор е воденичен камък. Корпорациите не могат да разширят бизнеса си без стабилен и изобилен достъп до кредити; за съжаление, търсенето на заеми намалява в еврозоната, тъй като по-високите разходи за заеми започват да хапят.

По-широкият проблем е затягането на кредитирането, за което предупреждава Bank of America. Четири обезпокоителни знака сочат кредитна криза, която върви към Италия. Първо, италианските клиентски депозити са се свили с 80 милиарда евро през последната година, ограничавайки способността на банките да отпускат заеми. Второ, собственият паричен баланс на италианската централна банка е намалял до исторически минимум от 15 милиарда евро от 75 милиарда евро през юли. Трето, ЕЦБ вече не реинвестира активите с падеж от своята програма за закупуване на активи на стойност 2,6 трилиона евро, която преди това помогна за ограничаване на доходността на Италия.

И накрая, някога супер щедрата програма за банково кредитиране на ЕЦБ, Targeted Longer-Term Refinancing Operations, изтича. Италианските банки бяха най-големите бенефициенти на това кредитно улеснение, като почти половината от банките в страната разчитаха на ЕЦБ за финансиране. Италианските банки вече трябваше да изплатят 112 милиарда евро, с още 143 милиарда евро, дължими до 23 юни. Останалите 180 милиарда евро трябва да бъдат изплатени през следващата година. Замяната на почти половин трилион евро ликвидност в относително кратък срок ще бъде предизвикателство за целия регион.

Тъй като германският двигател на растежа спира, останалата част от еврозоната изглежда все по-уязвима. Освен ако и докато Германия не спре да киха, европейските акции рискуват да настинат.

Маркъс Ашуърт е колумнист на Bloomberg Opinion, отразяващ европейските пазари. Преди това той е бил главен пазарен стратег за Haitong Securities в Лондон.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Wall Street си отдъхна след решението на Фед и дръпна напред

Wall Street си отдъхна след решението на Фед и дръпна напред  Турция блокира търговските си отношения с Израел

Турция блокира търговските си отношения с Израел  ЕС ще предостави на Ливан финансова помощ за 1 млрд. евро до 2027 г.

ЕС ще предостави на Ливан финансова помощ за 1 млрд. евро до 2027 г.  Димитър Главчев: Присъединяването към ОИСР ще насърчи реформите у нас

Димитър Главчев: Присъединяването към ОИСР ще насърчи реформите у нас

Казваме "сбогом" на запушените пори с три ефективни метода

Казваме "сбогом" на запушените пори с три ефективни метода  Опасни ли са тежките електромобили за паркинги и мостове?

Опасни ли са тежките електромобили за паркинги и мостове?  Как да изчислим колко калории горим по време на сън?

Как да изчислим колко калории горим по време на сън?  Любо Пенев: За нас Купата е престиж, направихме добър мач, въпреки че загубихме

Любо Пенев: За нас Купата е престиж, направихме добър мач, въпреки че загубихме

продава, Къща, 248 m2 София област, с.Гурмазово, 299000 EUR

продава, Къща, 248 m2 София област, с.Гурмазово, 299000 EUR  продава, Двустаен апартамент, 67 m2 Бургас област, с.Кошарица, 68000 EUR

продава, Двустаен апартамент, 67 m2 Бургас област, с.Кошарица, 68000 EUR  продава, Парцел, 2828 m2 Бургас, Крайморие, 249033 EUR

продава, Парцел, 2828 m2 Бургас, Крайморие, 249033 EUR  продава, Двустаен апартамент, 67 m2 София, Малинова Долина, 115000 EUR

продава, Двустаен апартамент, 67 m2 София, Малинова Долина, 115000 EUR

Ванеса Хъджинс никога не е била по-щастлива

Ванеса Хъджинс никога не е била по-щастлива  Близките на Джиджи Хадид и Брадли Купър искат годеж

Близките на Джиджи Хадид и Брадли Купър искат годеж  Американец издирва домашния си любимец, алигатора Уоли

Американец издирва домашния си любимец, алигатора Уоли  9 етерични масла срещу негативна енергия

9 етерични масла срещу негативна енергия

Най-стилните електрически автомобили

Най-стилните електрически автомобили  Pininfarina създаде новите автомобили на Батман

Pininfarina създаде новите автомобили на Батман  Най-впечатляващите машини, кръстени на легендата Сена

Най-впечатляващите машини, кръстени на легендата Сена  Още една премиум-марка промени електрическите си планове

Още една премиум-марка промени електрическите си планове