Инвеститорите не трябва да се заблуждават от ръста на Уолстрийт

Покачването на S&P 500 в рамките на две поредни тримесечия е движено от едва няколко компании

4 April 2023 | 19:20

Автор:

Робърт Бърджис

Редактор:

Николета Рилска

Снимка: Elsa/Getty Images

Индексът S&P 500 приключва второ поред тримесечие с ръст, като се покачва с 5,50% до четвъртък и добавя към скока от 7,08% през последните три месеца на 2022 г. Това ще бъде приветствано като добра новина, потвърждаваща възстановяването на фондовия пазар след миналогодишния мечи пазар и устойчивостта му в условията на упорито висока инфлация, нарастващи лихвени проценти и банкови фалити. Нека това не ви заблуждава, пише Bloomberg.

Под тези основни числа се крие смущаващо развитие - много малък процент от акциите всъщност генерират покачването. Ако не бяха шепа компании като Nvidia, Meta, Tesla., Warner Bros и Advanced Micro Devices, които отбелязаха печалби между 50% и 87%, S&P 500 нямаше да регистрира ръст.

Различен поглед върху фондовия пазар предполага, че той не е толкова здрав, колкото изглежда. Графика: Bloomberg

Всъщност, когато всички акции са претеглени еднакво, индексът е малко променен, повишавайки се с по-малко от 0,5% за тримесечието. По-широките измервания на фондовия пазар, като съставния индекс на Нюйоркската фондова борса, са по същество плоски.

За Уолстрийт това е сигнал, че въпреки признаците за устойчивост, ситуацията не е толкова розова, колкото изглежда. Дългогодишният наблюдател на Уолстрийт Ед Ярдени подчертава разминаващото се представяне между S&P 500 и неговата алтернатива с еднаква тежест в бележка до клиентите тази седмица. Той посочва, че съотношението между двете има тенденция да достигне връх преди рецесиите - което прави неотдавнашния връх през януари причина за безпокойство.

Други мерки също сигнализират за слабост: броят на акциите на Нюйоркската фондова борса, търгуващи над тяхната 200-дневна пълзяща средна стойност, е по-нисък от средния за последното десетилетие; същото важи и за броя на акциите, достигащи нови 52-седмични върхове, без тези, които докосват 52-седмични дъна.

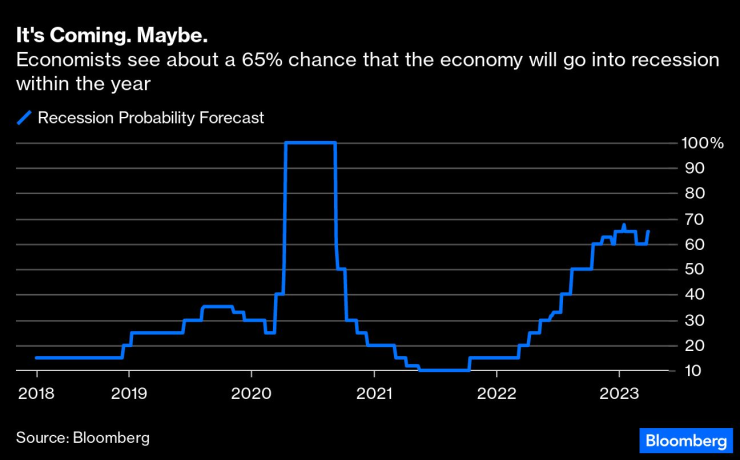

Междувременно последното месечно проучване на Bloomberg сред икономистите поставя шансовете за рецесия в рамките на една година на високите 65%, което е доста над средното ниво от около 25% за 2008 г. Същото проучване предвижда брутният вътрешен продукт се разраства с анемичния 1% през 2023 г. Когато вземете предвид неотдавнашните банкови бягства, които доведоха до колапса на Silicon Valley Bank и вероятността кредиторите на нацията да отговорят с допълнително затягане на кредитирането, тази прогноза за 1% може дори да изглежда оптимистична.

Икономисти отчитат около 65-процентна вероятност икономиката да изпадне в рецесия в рамките на година. Графика: Bloomberg

Разбира се, прогнозирането на рецесии напоследък не е особено успешно. Много участници на пазара очакваха да настъпи икономически спад през миналата година, но бяха принудени да отхвърлят тези прогнози, тъй като икономиката постоянно изненадваше в посока нагоре. Никой не е имал опит с икономика, която спря внезапно, загуби около 17 милиона работни места и се сви с 31%, само за да се възстанови бързо с помощта на трилиони долари правителствени програми. Тези последици продължиха през цялата 2022 г. и може би все още се усещат.

На фона на всичко това има и оптимистични признаци от Уолстрийт по отношение на икономиката. Например, индексът Dow Jones Transportation Average, който обикновено се счита за индикатор за задаваща се рецесия, тъй като компаниите в него отговарят за доставките на стоки и превоза на хора, се повишава с 5,51% през тримесечието, воден от 30% ръст в цените на акциите на Fedex, следван от ръста от 17,6% на транспортната компания Old Dominion Freight Line. Челната петица допълват United Airlines Holdings, American Airlines като и двете показват потребителската сила, както и Avis Budget.

Институционалните инвестиотори изглежда все още намират фондовия пазар за скъп. Графика: Bloomberg

Не трябва ли да се очаква намаляване на лихвите от Федералния резерв да доведе до рали на пазара, както се е случвало в миналото – се питат инвеститори. Може би не и този път. Инфлацията остава висока, което би трябвало да попречи на Фед – за разлика от миналото – да прибягва до намаляване на лихвените проценти в скоро време и доходността на облигациите да падне. Това има значение за акциите, защото простият анализ на дисконтирания паричен поток показва, че по-високите лихвени проценти правят бъдещите печалби по-малко ценни в настоящето. При 18,5 пъти съотношението цена/печалба на S&P 500 е доста над средното ниво от 16,2 пъти, което сме имали от края на финансовата криза през 2009 г. до края на 2019 г. точно преди удара на пандемията.

Големите играчи изглежда са съгласни, че акциите са скъпи. Индексът на доверието на инвеститорите в Северна Америка, който се извлича от реални сделки от институционални инвеститори, а не от отговори на проучването, все още не се е възстановил от спада през миналата година. Индексът се управлява от State Street Global Markets, който има около 38 трилиона долара активи под попечителство или управление и беше 73,9 за март, под средното ниво от 99,8 за 2000 г.

И така, къде остават акциите? Вероятно заседнали в нещо като ничия земя в обозримо бъдеще. S&P 500 се колебае между широк диапазон от 3800 и 4200 пункта от началото на ноември, без истински катализатор, който да го издигне нагоре и достатъчно подкрепа, за да го предпази от спад. И разбира се, разликата в представянето между S&P 500 и неговия равнопретеглен аналог не е огромна, но еуфорията, която изглежда се натрупва около зората на нов бичи пазар след две поредни тримесечни печалби и известното успокоение около банковата криза се нуждае от проверка на реалността.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Виц на деня - 10 декември

Виц на деня - 10 декември  Мачовете по ТВ днес (10 декември)

Мачовете по ТВ днес (10 декември)  Депутатите дебатират искането за оставка на кабинета "Желязков" (НА ЖИВО)

Депутатите дебатират искането за оставка на кабинета "Желязков" (НА ЖИВО)  Без ток във Варна на 10 декември 2025

Без ток във Варна на 10 декември 2025

Къде в София няма да има вода на 11 декември?

Къде в София няма да има вода на 11 декември?  ДБ внасят промени в Закона за НСО, искат забрана за охрана на депутати

ДБ внасят промени в Закона за НСО, искат забрана за охрана на депутати  Орландо и Ню Йорк са първите полуфиналисти за Купата на НБА

Орландо и Ню Йорк са първите полуфиналисти за Купата на НБА  Кметът Гавалюгов: В Ботевград няма ДПС, хората не искат да се говори от тяхно име

Кметът Гавалюгов: В Ботевград няма ДПС, хората не искат да се говори от тяхно име

Аут от Ливърпул? Слот разкри дали ще прости на грешника Салах

Аут от Ливърпул? Слот разкри дали ще прости на грешника Салах  Епизод 18: Лучо срещу Дон Валверде

Епизод 18: Лучо срещу Дон Валверде  Карл Велики от Мюнхен строши голям рекорд + ВИДЕО

Карл Велики от Мюнхен строши голям рекорд + ВИДЕО  Последната поръчка на Стефка като шеф на БОК: Олимпийците в якета по 1099 лева

Последната поръчка на Стефка като шеф на БОК: Олимпийците в якета по 1099 лева

BYD произведе 113 GWh батерии и обяви война на дефектите

BYD произведе 113 GWh батерии и обяви война на дефектите  Mercedes прелетя над кръгово, след като шофьорът припадна

Mercedes прелетя над кръгово, след като шофьорът припадна  Те инвестираха милиони в електромобили. Сега са заплашени от фалит

Те инвестираха милиони в електромобили. Сега са заплашени от фалит  Защо Формула 1 се отказа от предното разположение на двигателя

Защо Формула 1 се отказа от предното разположение на двигателя

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 112000 EUR

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 112000 EUR  дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR

дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR  дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR

дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR  продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR

продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR