Растящите залози за инфлацията в Европа подкопават лихвената кампания на Лагард

Трейдърите продължават да повишават залозите за референтните лихви

6 March 2023 | 14:04

Автор:

Либи Чери и Джеймс Хираи

Редактор:

Николета Рилска

Снимка: Cyril Marcilhacy/Bloomberg

Пазарите издадоха сурова присъда за усилията на Европейската централна банка (ЕЦБ) да овладее инфлацията.

Макар да минаха осем месеца от началото на кампанията на управителя на регулатора Кристин Лагард за охлаждане на инфлацията до ниво от 2%, трейдърите все още повишават залозите за референтните лихви, с което тласкат доходността по регионалните облигации до многогодишни върхове, пише Bloomberg.

В същото време съпътстващият скок в дългосрочните инфлационни очаквания предполага, че централната банка сега се смята от някои анализатори и икономисти за недостатъчно агресивна по отношение на затягането на паричната си политика.

Пазарите залагат на по-високи лихвени нива от ЕЦБ, които да се задържат за по-дълго. Графика: Bloomberg

Това е сериозна промяна във вижданията спрямо тези преди месец, когато много трейдъри очакваха бърз обрат в курса. След редица силни данни, като потребителските цени в еврозоната, множество банки – от Goldman Sachs до Bank of America – прогнозираха, че ЕЦБ ще продължи да увеличава лихвите, като залозите достигнаха до ниво от 4%.

Също така се разпалва дебатът дали трейдърите отчитат въздействието на по-високите лихвени проценти, или ценообразуват в структурно по-високи инфлационни нива въпреки усилията на ЕЦБ.

Инвеститорите ще получат допълнителни сигнали от Лагард, която ще говори по време на събитие на Световната търговска организация (СТО), и от гуверньора на Федералния резерв на САЩ Джером Пауъл, който ще даде показания пред Сената.

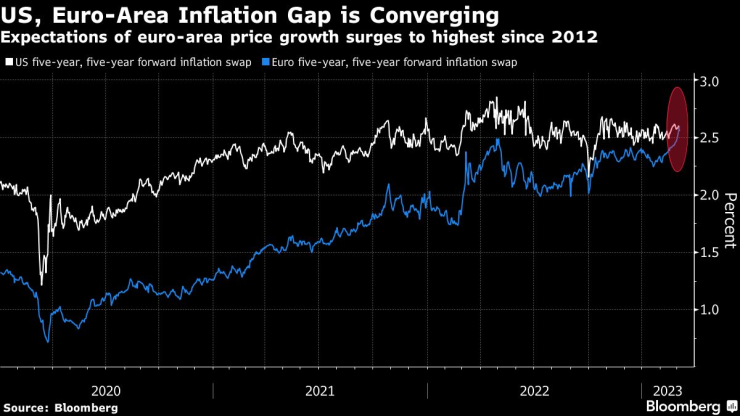

Очакванията за ценовия натиск в еврозоната са на най-високото ниво от 2012 г. насам. Графика: Bloomberg

„Изглежда малко вероятно Лагард да е в състояние да сигнализира за предстоящо забавяне на темпа на повишаване на лихвите за известно време“, изтъква Марк Даудинг, главен инвестиционен директор в RBC BlueBay Asset Management. „Има нарастващи рискове лихвите да се повишат значително, ако търсенето трябва да се забави“, добавя той.

Стратезите от Commerzbank AG прогнозират, че дългосрочните очаквания в Европа ще се доближат до историческите върхове, достигнати през 2008-09 г., като се вземе предвид структурният ценови натиск.

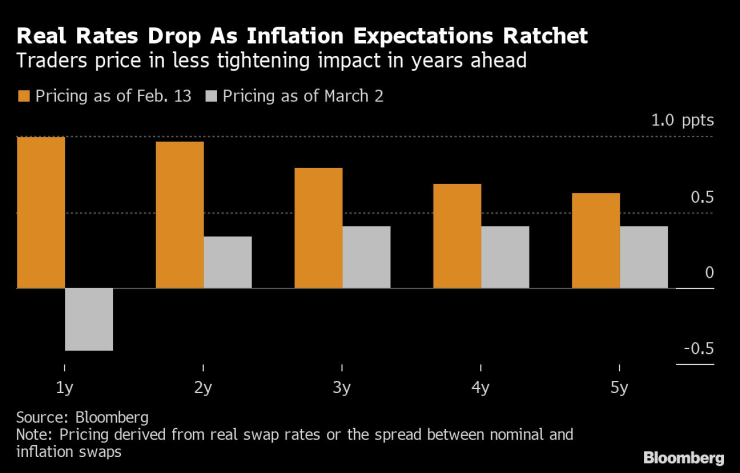

Очакването за по-високи нива на инфлация означава, че ще са необходими повече увеличения на лихвените проценти, за да бъде овладян ценовият натиск. Реалните лихвени проценти – които измерват затегнатостта на финансовите условия – започнаха да се понижават в еврозоната - индикация, че пазарите не са убедени, че ЕЦБ е прави достатъчно, казват анализаторите.

Реалните лихви се понижават на фона на очакванията за висока инфлация. Графика: Bloomberg

„Пазарно базираните инфлационни очаквания се повишиха решително“, изтъква стратегът на Societe Generale SA Хорхе Гарайо, добавяйки: „Очакваме ЕЦБ да засили своята ястребова реторика, оказвайки допълнителен натиск върху реалната доходност по цялата крива“, добавя той.

Облигациите с по-далечен във времето матуритет също могат да бъдат подложени на по-голям натиск, тъй като инвеститорите смятат, че влиянието на високите цени ще се задържи по-дълго, изтъкват стратезите на ING.

Спадът на реалните лихвени проценти може да предизвика известна тревога за ЕЦБ. В протоколите от последното заседание на ЕЦБ служителите на регулатора приветстват потенциален „край на дългата ера на отрицателни реални лихви“.

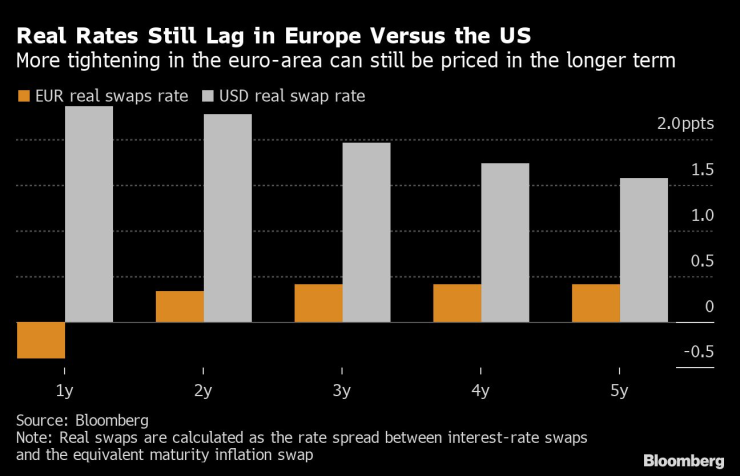

Нивото на реалните лихви все още е по-ниско в Европа, отколкото в САЩ. Графика: Bloomberg

В САЩ, където инфлационните очаквания също се повишиха, реалните лихвени проценти остават значително по-високи - оказвайки по-голямо въздействие от затягането на Фед през следващите години.

„Засега кривата на реалната доходност в САЩ е много по-висока от тази в еврозоната, защото Фед се фокусира много повече върху лихвите“, коментира Винченцо Ингушио, стратег в Nomura. „Съществува риск, че са необходими по-високи номинални лихвени проценти в еврозоната за ограничаване на инфлацията и това би трябвало да повиши волатилността“, добавя той.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Времето днес: Предимно слънчево, градусите до 12°

Времето днес: Предимно слънчево, градусите до 12°  Николай Станчев: Животозастраховането е в застой

Николай Станчев: Животозастраховането е в застой  Житейските стресови събития са сред най-честите фактори, отключващи депресията

Житейските стресови събития са сред най-честите фактори, отключващи депресията  Учени създадоха почти невидима изолация за прозорци

Учени създадоха почти невидима изолация за прозорци

Лудогорец скача за задължгителна победа днес в София

Лудогорец скача за задължгителна победа днес в София  Септември - Лудогорец

Септември - Лудогорец  Ман Юнайтед - Борнемут

Ман Юнайтед - Борнемут  Анна Седокова

Анна Седокова

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR