Инфлацията в еврозоната означава, че не може да има почивка за ЕЦБ

Тъй като основната мярка за потребителските цени скочи до рекорд, политиците трябва да продължат да натискат паричните спирачки

3 March 2023 | 11:22

Автор:

Маркъс Ашуърт

Редактор:

Даниел Николов

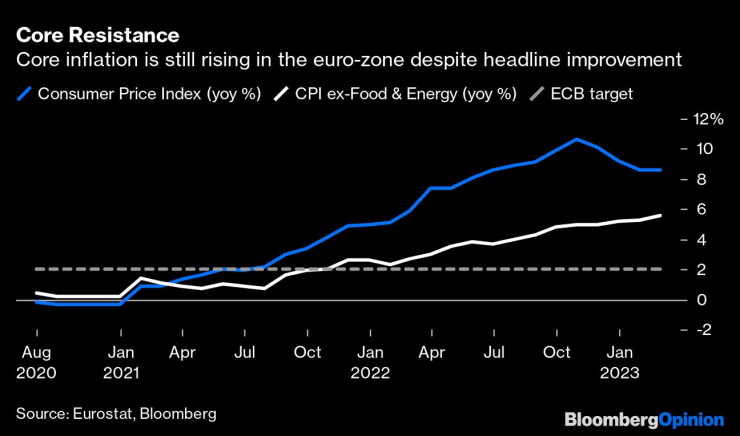

Сценарият „Инфлацията е преходна“ не просто се пренаписва, а се разкъсва на конфети. Инфлацията в еврозоната може да е спаднала до 8,5% през февруари от връх от 10,6% през октомври, но никой вече не гледа заглавната цифра. Всичко е свързано с основната мярка, изключваща разходите за храна и енергия – и това току-що отбеляза нов ръст до рекордните 5,6%. След като закъсня на партито за глобално затягане, Европейската централна банка ще бъде безсилна да се противопостави на по-нататъшното повишаване на лихвените проценти, за да се бори с вторичните ефекти от скока на цените на енергията.

По-високите от очакваното френски и испански потребителски цени тази седмица, като първите достигнаха почти 40-годишен връх, предвещаваха доклада от четвъртък. И Франция, и Испания се възползваха през 2022 г. от мерките, които задържаха цените на енергията, но тези ефекти изглежда изчезват. Разходите за храна и обслужване сега насочват тенденцията. Тази седмица инфлацията в Германия също беше по-гореща от очакваното. Ласкавите базови ефекти от година на година изчезват.

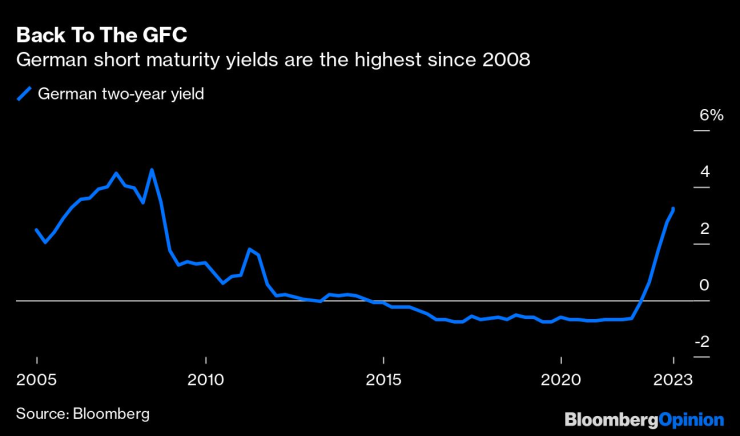

Държавните облигации в евро също отразяват това съживяване на цените на дребно. Най-голямото безпокойство, както винаги, е Италия с доходността на нейните 10-годишни облигации до над 4,6%. Това ще засили сирените за устойчивост на дълга. Германските и френските 10-годишни облигации са на 12-годишни върхове, но по-кратките падежи се преоценяват най-бързо. Доходността на германските двугодишни облигации се върна до нивата от световната финансова криза. Кривата на доходност от две до 10 години е обърната с 50 базисни пункта, ясно предупреждение за рецесия — което се отразява в 90% от глобалните криви на доходност.

Току-що приключилият месец беше най-лошият февруари за облигациите, измерен от Bloomberg Global Aggregate Returns Index от началото му през 1990 г., след най-добрия досега януари в началото на тази година. Мъките от 2022 г. се затвърдиха с отмъщение.

Президентът на германската Бундесбанк Йоахим Нагел води атаката за повишаване на лихвите. „Едно нещо е ясно: стъпката на лихвените проценти, обявена за март, няма да бъде последната“, каза той в сряда. „По-нататъшни значителни стъпки в лихвените проценти може дори да са необходими след това.“

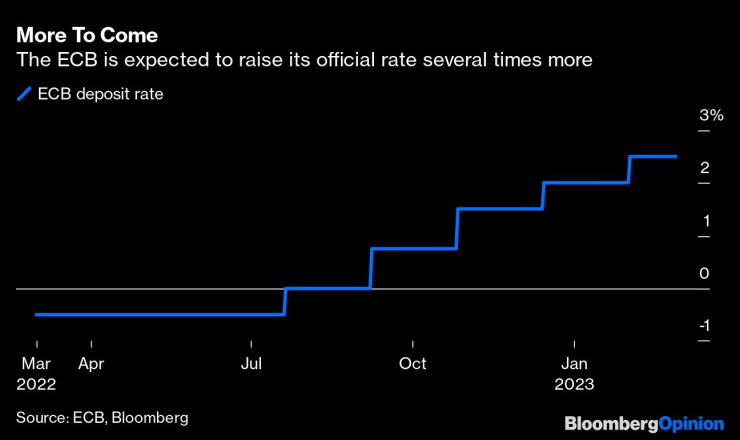

Но наистина трябва да има подобрение в перспективите за инфлация, преди ястребите в управителния съвет на ЕЦБ да замлъкнат. Очакванията са не само за повече официални повишения на лихвените проценти, но и за по-високи разходи за заеми за по-дълго време, и те вече се вграждат. Анализаторите на Deutsche Bank AG наскоро преразгледаха оценката си за пика на депозитната лихва на ЕЦБ на 3,75% от 3,25%. Пазарите сега оценяват близо 4% до края на годината.

Следващата среща на ЕЦБ е на 16 март, която включва и тримесечния икономически преглед с актуализирани прогнози за растеж и инфлация. Шестото поредно увеличение на лихвения процент по депозитите и третото движение от половин процентен пункт до 3% са напълно включени – както и две последващи увеличения с 50 базисни пункта, през май и сега също през юни. Това би означавало 450 базисни пункта затягане за по-малко от една година, почти в крак с темпото на Федералния резерв, въпреки че икономиката на еврозоната не е толкова силна.

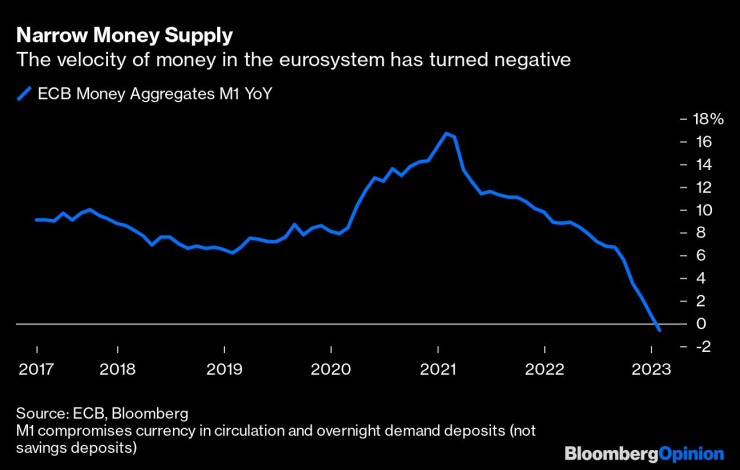

Затягането се засилва, тъй като ЕЦБ спря да реинвестира част от притежаваните облигации, натрупани по време на количественото облекчаване, което възлиза на около 15 милиарда евро на месец на пасивно затягане, започвайки тази седмица. Това вероятно ще бъде ускорено на срещата през юни - нещо, за което Нагел вече призовава. Освен това програмата на ЕЦБ за банково кредитиране на стойност 1,35 трилиона евро, целеви дългосрочни операции по рефинансиране, ще бъде прекратена дотогава. Бързият срив на баланса на ЕЦБ може да има неочакван ефект върху ликвидността в паричната система. Ръстът на паричното предлагане M1 в еврозоната, който измерва парите в обращение и банковите депозити, намалява от лятото и стана отрицателен през януари за първи път в историята.

Въпреки това има анекдотични доказателства в реалната икономика, които предполагат, че може да се наложи по-голямо затягане на паричната политика, за да се убие инфлационният звяр. Европейските корпорации, особено тези, които разчитат на нископлатени работници, са под все по-голям натиск да повишават заплатите. Испанската модна верига Inditex SA, собственик на магазините за облекло Zara, току-що постигна споразумение със своите стачкуващи синдикати за повишаване на испанските заплати средно с 20%; в някои провинции ще достигне до 40% и ще се ангажира да се справи с нарастването на потребителските цени през следващите две години. Ето как изглежда лепкавата инфлация.

Освен това има признаци, че корпорациите от еврозоната могат да си позволят да увеличат размера на компенсациите на работниците, за да задържат и привлекат персонал, тъй като по-високите цени генерират по-големи печалби. Carrefour SA, френската верига супермаркети и осмият най-голям търговец на дребно в световен мащаб по приходи, току-що разкри набор от резултати с продажби и печалба съответно с 10% и 35% над прогнозите на анализаторите.

Определянето на лихвените проценти за най-голямата икономическа зона в света никога не е било лесно, но е особено трудно поради страничните ефекти от толкова много пандемични стимули. Само Германия налива цели 200 милиарда евро в икономиката си. Някои сектори се нажежават до червено с необуздана инфлация, докато други все още са в застой. ЕЦБ няма друг избор, освен да продължи да увеличава, докато не се появят ясни признаци, че намаляващите енергийни разходи се отразяват и на останалата част от икономиката, особено на заплатите и пазара на труда. Поне засега ястребите имат надмощие.

Маркъс Ашуърт е колумнист на Bloomberg Opinion, отразяващ европейските пазари. Преди това той е бил главен пазарен стратег за Haitong Securities в Лондон.

Колела – автомобилно предаване с Константин Томов /п./

Колела – автомобилно предаване с Константин Томов /п./

Тийнейджърка скочи от блок в Пловдив

Тийнейджърка скочи от блок в Пловдив  Танкерът "Кайрос" остава блокиран край Ахтопол трети ден

Танкерът "Кайрос" остава блокиран край Ахтопол трети ден  Отбелязваме 116 години от рождението на Никола Вапцаров

Отбелязваме 116 години от рождението на Никола Вапцаров  Букурещ избира кмет

Букурещ избира кмет

Военните завзеха властта в Бенин

Военните завзеха властта в Бенин  Келлог: Мирното споразумение за Украйна е много близо

Келлог: Мирното споразумение за Украйна е много близо  Наталия Киселова: Улицата не може да замени парламентарната трибуна

Наталия Киселова: Улицата не може да замени парламентарната трибуна  Сръбският премиер: Няма да има недостиг, енергийната ситуация в Сърбия е под контрол

Сръбският премиер: Няма да има недостиг, енергийната ситуация в Сърбия е под контрол

Кой се маха? Салах предизвика спешна среща в Ливърпул!

Кой се маха? Салах предизвика спешна среща в Ливърпул!  Леден вятър, но 1000 бяха там: ЦСКА поздрави феновете си + ВИДЕО

Леден вятър, но 1000 бяха там: ЦСКА поздрави феновете си + ВИДЕО  Гуардиола хвали френски младок след класиката

Гуардиола хвали френски младок след класиката  Салах изригна: Слот ме хвърли под автобуса! Вече нямам връзка с него

Салах изригна: Слот ме хвърли под автобуса! Вече нямам връзка с него

Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?  Kia показа дизайна на бъдещето си

Kia показа дизайна на бъдещето си  Toyota се завръща във Ф1

Toyota се завръща във Ф1  BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3

продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR