Силният долар удря по-тежко богатия свят от развиващите се пазари

Част от причините за това са агресивните лихвени повишения в част от развиващите се нации

17 October 2022 | 21:00

Автор:

Екип на Bloomberg

Редактор:

Николета Рилска

Снимка: Cesar Rodriguez/Bloomberg

Citigroup го нарича „трудно за обяснение“. Goldman Sachs го определя като „удивителна устойчивост“. За Columbia Threadneedle това е „награда за проактивност“.

Независимо от начина, по който се описва, относителната устойчивост, която валутите на развиващите се страни изграждат спрямо кошницата с валути на развития свят, привлича фокуса на управителите на средства, пише Bloomberg.

Ралито на долара до последователни рекорди вкара валутите по света в спирала на обреченост. Но по-внимателно наблюдение показва, че водещият показател за обменните курсове на развиващите се пазари отчита само половината от загубите, наблюдавани в развитите страни. И – което е необичайно – по-силното представяне се запазва дори когато цените на суровините – обикновено подкрепящи по-бедните страни – се понижават.

„През последните няколко месеца цените на суровините се обърнаха спрямо нивата, наблюдавани по-рано през годината, но производителите на суровини все още се представят сравнително добре в сравнение с еврозоната или Г-10“, заяви Дирк Уилър, ръководител за стратегията на развиващите се пазари на Citigroup. „Това е трудно за обяснение“, добавя той.

Валутите на развиващите се страни са по-малко засегнати от силния долар спрямо валутите на развития свят. Графика: Bloomberg

Успехът на развиващите се нации в справянето с част от волатилността, свързана със затягането на паричната политика на Федералния резерв, поставя под съмнение очакванията, че те ще са в епицентъра на всеки срив на пазара, предизвикан от по-високата доходност в САЩ. В действителност голяма част от болката се усеща в Обединеното кралство и Европа, докато валутите на страни като Бразилия и Мексико примамват инвеститори с добра доходност – резултат от едни от най-агресивните повишения на лихвите в света.

„Виждаме на развитите пазари същите сили, с които развиващите се страни се бориха през последните няколко десетилетия; инфлационен натиск и фискален дефицит“, коментира Саймън Харви, ръководител валутни анализи на Monex Europe в Лондон. Той обяснява, че на фона на цялата волатилност, инвеститорите са принудени да търсят по-висока възвръщаемост, каквато предлагат развиващите се пазари.

Ралито при борсово търгуваните стоки до 9 юни тази година помогна на индекса на MSCI за валутите на развиващите се страни да ограничи спада си до 2,5%, докато показателят за развитите нации се понижи със 7,4%. Оттогава индексът за цените на суровините се понижава, но развиващите се страни все още се представят по-силно от Г-7 с два процентни пункта. От 23 валути на развиващи се пазари, които Bloomberg следи, 21 отбелязват по-силно представяне от британската лира, 19 – от еврото, а всички 23 – от японската йена.

Проблеми на развития свят

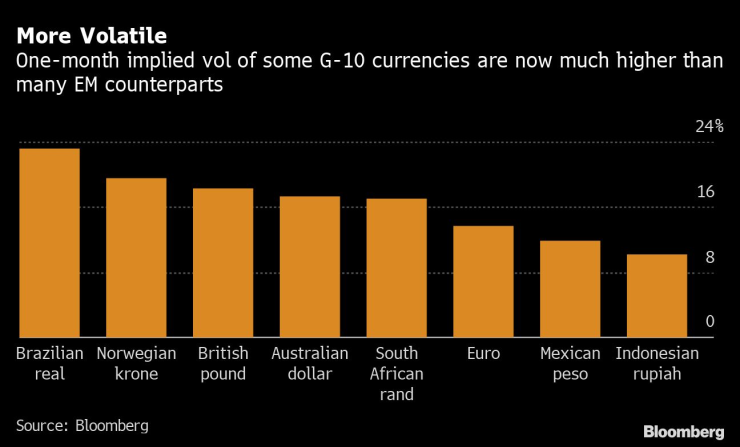

Тъй като светът се люлее от криза в криза – от войната в Украйна до енергийните предизвикателства пред Европа и политическите сътресения във Великобритания – репутацията на развитите страни като по-безопасни инвестиционни дестинации беше засегната. Трейдърите на опции го взеха предвид. Очакваната волатилност при валутите на страните от Г-7 надхвърля тази на развиващите се пазари за пръв път от март 2020 г. насам, показват индексите на JPMorgan.

Очакванията са за по-висока волатилност във валутите на развитите страни спрямо тези на развиващите се. Графика: Bloomberg

След това идва ред на лихвения диференциал. В нито една страна от Г-10 няма лихвен процент над 3, докато развиващите се страни предлагат много по-високи нива – Индонезия е сред представителите с най-ниското ниво – 4,25%, лихвите в Бразилия надхвърлят 13%.

По-силното представяне на валутите в Мексико и Бразилия се дължи на положителните реални лихви, смятат от Citigroup. Банката определя песото като „любимецът на развиващите се пазари“.

„Малко вероятно е макроикономическите проблемите в Европа и различията в политиката в Япония да се изяснят скоро“, коментира Алвин Тан, ръководител на валутната стратегия на RBC Capital Markets за Азия. Той отбелязва, че не очаква по-слабото представяне на валутите на развития свят да се промени скоро.

В страни като Бразилия отслабването на инфлацията помага да се преодолее ударът от по-силния долар.

Всички разговори за превъзходство обаче се смекчават от факта, че повечето от валутите на развиващите се пазари продължават да отслабват. Според Goldman и Societe Generale предстоят допълнителни загуби, докато Федералният резерв не преустанови повишаването на лихвите.

„Валутите на развиващите се пазари ще останат в неравностойно положение през останалата част от годината“, очаква Марек Дримал, стратег на Societe Generale. „Те са евтини, но ще станат привлекателни едва след като краят на затягането на Фед наближи и ако в същото време глобалната или американската икономика избегнат сценарий за твърдо приземяване“, добавя той.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Николай Станчев: Животозастраховането е в застой

Николай Станчев: Животозастраховането е в застой  Житейските стресови събития са сред най-честите фактори, отключващи депресията

Житейските стресови събития са сред най-честите фактори, отключващи депресията  Учени създадоха почти невидима изолация за прозорци

Учени създадоха почти невидима изолация за прозорци  Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Фодън отново вкара, но според Пеп не е играл добре

Фодън отново вкара, но според Пеп не е играл добре  Спортът по телевизията днес, 15 декември

Спортът по телевизията днес, 15 декември  В Съндърланд ликуваха здраво след триумфа в дербито

В Съндърланд ликуваха здраво след триумфа в дербито  Мачовете по телевизията днес, 15 декември

Мачовете по телевизията днес, 15 декември

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR