Добре дошли в страшния, нов свят на гореща инфлация

Тежката ситуация във Великобритания може да се окаже пример за предстоящите събития в глобален план

4 October 2022 | 08:01

Автор:

Стюарт Троу,Маркъс Ашуърт

Редактор:

Николета Рилска

Снимка: Carlos Jasso/Bloomberg

Светът гледаше с ужас миналата седмица, когато сривът на пазара във Великобритания принуди Английската централна банка да преобърне плановете си за количествено затягане чрез зрелищна намеса „в какъвто мащаб е необходимо“, за да спаси пенсионната система на страната, пишат Стюарт Троу и Маркъс Ашуърт за Bloomberg.

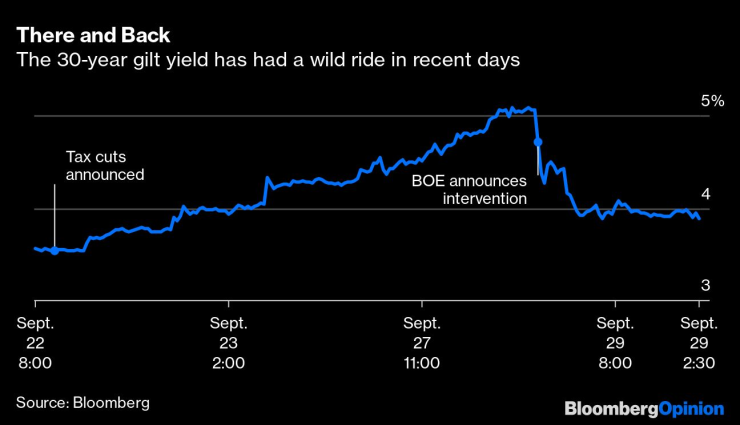

Налице са резки движения по доходността по 30-годишните ДКЦ през последните дни. Графика: Bloomberg

За момента това изглежда проблем само на Великобритания. Но какво би станало, ако ситуацията в Обединеното кралство не е изолиран случай – дължащ се на проваления стремеж за растеж на финансовия министър Куаси Куартенг, а вместо това е първото подобно събитие, отразяващо новата глобална реалност?

Нека си признаем: дните на лишените от инфлация парични стимули – които глобализацията улесни, вече отминаха. Това ще има всякакви непредвидени последици за цените на активите като цяло и по-специално за доходността по облигациите – както вече се вижда. Всеки нов срив на пазарите няма да бъде овладян толкова лесно от централните банки. Трябва да кажем сбогом на времената на Грийнспан-Бернанке-Драги (Алън Грийнспан – бивш гуверньор на Федералния резерв, Бен Бернанке – бивш гуверньор на Фед, Марио Драги – бивш гуверньор на Европейската централна банка, бел.ред.), в които лихвените проценти оставаха ниски, независимо от колебанията на пазарите.

Централните банки – поне публично – все още се придържат към идеята, че инфлацията е преходна и при последваща рецесия тя в крайна сметка ще се върне към целите от около 2%.

През 80-те години на миналия век управителят на Фед Пол Волкър предизвиква глобална рецесия с повишаване на основните лихви до 20%, за да изтласка инфлацията от системата. Общоприетото мнение гласи, че това предвещава почти четири десетилетия на ниска инфлация – т.нар. период на голямата умереност.

Но това не е точно случилото се през 80-те и 90-те години. По времето, в което светът излезе от рецесията на Волкър, Китай беше започнал процеса на инвестиции, развитие и стабилното си отваряне към глобалната търговия. Това направи световната икономика много различно място. Благодарение на нарастващите обеми на международната търговия – а не на паричната политика – инфлацията беше ограничена и крайната бедност започна да отстъпва.

Убедителното доказателство за неефективността на паричната политика за насочване на инфлацията идва от неуспеха на екстремните мерки за разхлабване на централната банка от началото на 21. век, които целяха да повишат потребителските цени. Исторически ходът доведе точно до финансовата нестабилност, която предизвика както глобалната финансова криза от 2008 г., така и срива на облигационния пазар.

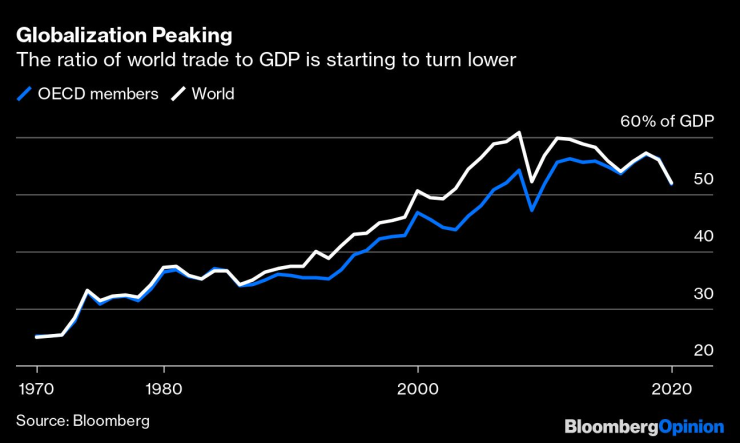

От 2008 г. насам обаче делът на световната търговия се понижава значително като част от глобалния брутен вътрешен продукт. Като следствие на финансовата криза и на търговските войни на президента Доналд Тръмп, той се сви до едва 52% през 2020 г., след като достигна пик от 61% през 2008 г. Оттогава насам светът се изправи пред пандемия, топла война в Европа, увеличаващи се щети от изменението на климата и най-големите трусове по веригите на доставка от едно поколение.

Делът на търговията в глобалния БВП се понижава. Графика: Bloomberg

Разглеждайки инфлацията през призмата на световната търговия, следва, че е малко вероятно дори когато светът излезе от евентуална рецесия, ценовата стабилност да бъде възстановена. Всеки път, когато централните банки се опитват да прилагат стимули, това ще има непосредствени инфлационни последици. Забавянето на АЦБ по програмата ѝ за затягане може да се окаже добро начало на тенденция, на която Европейската централна банка и Федералният резерв трябва да обърнат внимание. Можем да се окажем обвързани с количествените облекчения за много по-дълго, отколкото сме очаквали.

Когато доходността е потисната за продължителен период, решенията за преразпределение на активи се изкривяват и – както се случи при финансовата криза от 2008 г., често се проявяват по драматични и неочаквани начини, след като нещата започнат да се объркват.

Голяма част от света все още очаква завръщане към нормалността с ниска инфлация, на което се дължи фактът, че доходността по облигациите не остава незасегната на фона на повишаването на потребителските цени и ръста на лихвите. Почти сигурно е, че тя не предоставя дългосрочно равновесие и не помага за преодоляване на постоянната инфлация.

Опасенията трябва да са, че Великобритания просто е в зората на новата глобална реалност по отношение на доходността и е пример, който очаква всички останали.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Днес приютът в Каменар организира коледна инициатива за осиновяване на кучета

Днес приютът в Каменар организира коледна инициатива за осиновяване на кучета  Асен Василев: Оставката на правителството беше въпрос на време

Асен Василев: Оставката на правителството беше въпрос на време  20-годишната варненка Тея Николова е плувкиня №1 на България за 2025 г.

20-годишната варненка Тея Николова е плувкиня №1 на България за 2025 г.  Варненец в неприятна ситуация: Момче с тротинетка се блъска в колата му, какво да прави?

Варненец в неприятна ситуация: Момче с тротинетка се блъска в колата му, какво да прави?

Лечението на крал Чарлз ІІІ от рак може да бъде облекчено

Лечението на крал Чарлз ІІІ от рак може да бъде облекчено  Двама души пострадаха при пожари в Хасково и Стара Загора

Двама души пострадаха при пожари в Хасково и Стара Загора  Северна Македония през 2025 г. - липса на напредък в евроинтеграцията, трагедията в Кочани

Северна Македония през 2025 г. - липса на напредък в евроинтеграцията, трагедията в Кочани  Коледен влак от София до Банкя ще пътува днес и утре

Коледен влак от София до Банкя ще пътува днес и утре

Крошето за нокаута на Кобрата било тренирано специално от Гасиев + ВИДЕО

Крошето за нокаута на Кобрата било тренирано специално от Гасиев + ВИДЕО  От други ъгли: Вижте как Гасиев нокаутира Пулев + ВИДЕО

От други ъгли: Вижте как Гасиев нокаутира Пулев + ВИДЕО  Гасиев върна пояса на Кобрата: Ти си по-голям от мен, уважавам те! + ВИДЕО

Гасиев върна пояса на Кобрата: Ти си по-голям от мен, уважавам те! + ВИДЕО  Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември

Най-икономичните коли на старо

Най-икономичните коли на старо  Genesis показа уникално комби

Genesis показа уникално комби  Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR