Акции и държавни облигации поевтиняват с нарастване на инфлационния страх

Инвеститорите продължиха да анализират коментарите на служители на Федералния резерв за признаци на отслабване на ястребовата позиция на централната банка

11 October 2022 | 09:01

Обновен:

11 October 2022 | 10:45

Автор:

Тасия Сипахутар

Редактор:

Даниел Николов

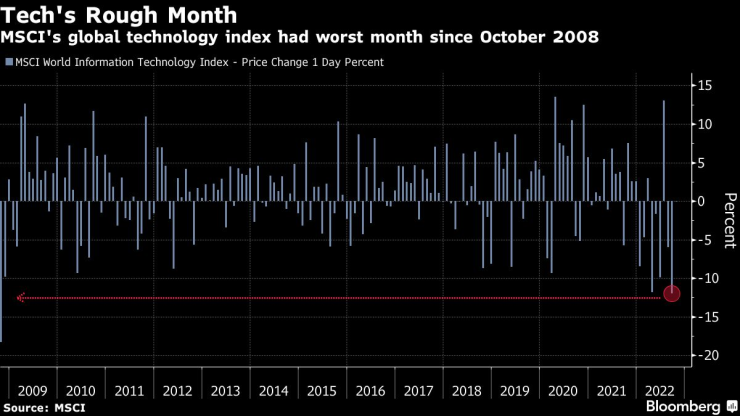

Технологичните компании поведоха спада на акциите в Азия на фона на опасенията, че нарастващите лихвени проценти и геополитическите заплахи ще спрат икономическия растеж.

Някои от най-големите загуби бяха в свързаните с чипове акции в Япония, Южна Корея и Тайван, където търговците се върнаха от ваканции, за да се присъединят към глобалната разпродажба на акции на компании за полупроводници.

Ограниченията на администрацията на Байдън върху достъпа на Китай до американската полупроводникова технология изтриха повече от 240 милиарда долара от пазарната стойност на сектора в световен мащаб и се прехвърлиха на валутния пазар, натежавайки върху корейския вон и тайванския долар.

Доларовият индекс се покачи до най-високото си ниво този месец и йената се търгуваше в рамките на нивото, което подтикна японските власти да защитят валутата през септември. Юанът поевтиня с увеличаването на притесненията, че Пекин ще поддържа политиката си за нулев Covid доста след конгреса на Китайската комунистическа партия този месец.

Доходността на 30-годишните съкровищни облигации се повиши до най-високото си ниво от 2014 г., след като търговията с държавни облигации на САЩ се възобнови след прекъсване за Деня на Колумб. Доходността на 10-годишните ДЦК се покачи с около 10 базисни пункта до 3,98%.

Инвеститорите продължиха да анализират коментарите на служители на Федералния резерв за признаци на отслабване на ястребовата позиция на централната банка. Заместник-председателят Брейнард изложи причина за предпазливост, отбелязвайки, че предишните увеличения на лихвите все още действат в икономиката. Президентът на Федералния резерв на Чикаго Чарлз Еванс каза, че иска бързо да стигне до точка, в която политиците да се чувстват комфортно да правят пауза, за да намалят риска от прекомерни действия.

Настроението остава колебливо преди данните за инфлацията в САЩ в четвъртък, като аргументите за ново повишение на лихвите със 75 базисни пункта вероятно ще бъдат сериозни, ако данните надминат очакваното.

Ръководителите на Международния валутен фонд и Световната банка предупредиха за нарастващ риск от глобална рецесия, тъй като напредналите икономики се забавят и по-бързата инфлация принуждава Фед да продължи да повишава лихвените проценти, добавяйки към дълговия натиск върху развиващите се нации.

„Рецесия е много възможна – субективната вероятност през следващата година е 35% – но смятаме, че това ще изисква допълнителни шокове“, пише главният икономист на Goldman Sachs Group Inc. Ян Хациус в бележка. Подновеният възходящ натиск върху цените на горивата е област за наблюдение и Goldman също така вижда „малък, но нарастващ риск от ненужно превишаване на паричната политика, ако служителите на Фед се съсредоточат твърде много върху изоставащите индикатори за инфлация“.

Междувременно руският президент Владимир Путин заплаши с по-нататъшни ракетни атаки срещу Украйна, след като изстреля ракети по Киев и други градове в най-интензивния бараж от удари от първите дни на инвазията, отбелязвайки нова опасна ескалация на войната.

„Не е чудно, че инвеститорите влизат в седмицата в мрачно настроение, особено със заглавия от Украйна, сигнализиращи за по-нататъшна ескалация на геополитическото напрежение“, каза Кристофър Смарт, главен глобален стратег в Barings, в бележка. „Разбира се, пазарите трябва да гледат напред, но трудно мога да си представя как следващите няколко тримесечия няма да донесат повече от същото.“

Петролът се колебаеше между печалби и загуби, тъй като опасенията относно глобалното забавяне и потенциално по-слабото търсене се съревноваваха с перспективите за затягане на предлагането, след като миналата седмица ОПЕК+ обяви намаляване на добива. Златото остана под натиск след края на предишната волатилна сесия.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Административен съд–Варна прекрати производство по жалба срещу улична регулация от 2007 г.

Административен съд–Варна прекрати производство по жалба срещу улична регулация от 2007 г.  Виц на деня - 9 декември

Виц на деня - 9 декември  Такситата в София вдигат цените с почти 20% от 1 януари

Такситата в София вдигат цените с почти 20% от 1 януари  Времето във Варна на 9 декември 2025

Времето във Варна на 9 декември 2025

Затваря японският завод за кабели в Карнобат, съкращават 800 души

Затваря японският завод за кабели в Карнобат, съкращават 800 души  В Донецк осъдиха руски войници за убийството на американец

В Донецк осъдиха руски войници за убийството на американец  Криза в Лувъра: Пожар, кражби, а сега и стачка

Криза в Лувъра: Пожар, кражби, а сега и стачка  Бивш министър на икономиката на Куба е осъден на доживотен затвор

Бивш министър на икономиката на Куба е осъден на доживотен затвор

Нидерландия уреди два спаринга преди Мондиал 2026

Нидерландия уреди два спаринга преди Мондиал 2026  Перла на Левски разкри какво даде увереност на „сините“ да са на върха

Перла на Левски разкри какво даде увереност на „сините“ да са на върха  Носителката на Световната купа по биатлон е с коронавирус

Носителката на Световната купа по биатлон е с коронавирус  Тежък удар за ас на Левски

Тежък удар за ас на Левски

Защо Golf IV е най-смелият инженерен експеримент на VW

Защо Golf IV е най-смелият инженерен експеримент на VW  BMW започна битка с пияните шофьори

BMW започна битка с пияните шофьори  Германия със сериозна подкрепа за електромобилите

Германия със сериозна подкрепа за електромобилите  Пет от най-странните жабки в серийни автомобили

Пет от най-странните жабки в серийни автомобили

продава, Тристаен апартамент, 156 m2 София, Хиподрума, 510000 EUR

продава, Тристаен апартамент, 156 m2 София, Хиподрума, 510000 EUR  дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR  продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR

продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR  продава, Мезонет, 105 m2 Халкидики, 180000 EUR

продава, Мезонет, 105 m2 Халкидики, 180000 EUR  продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR

продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR