Точно когато световната парична политика се стабилизира около високите лихвени проценти, назряват нови сътресения около световната икономика, свързани с нарастващите цени на петрола. Приближаването на цената на суровия петрол до $100 за барел напомня на централните банкери, че епохата на нестабилност, предшествана от пандемията и войната в Украйна, не си отива.

Това показва как позицията „по-високи лихви за по-дълго време“, която председателят на Джером Пауъл изрази по отношение на лихвените проценти миналия месец се рамкира повече от всякога от „епохата на промени и прекъсвания“, която гуверньорът на Европейската централна банка, Кристин Лагард описа на срещата в Джаксън Хоул.

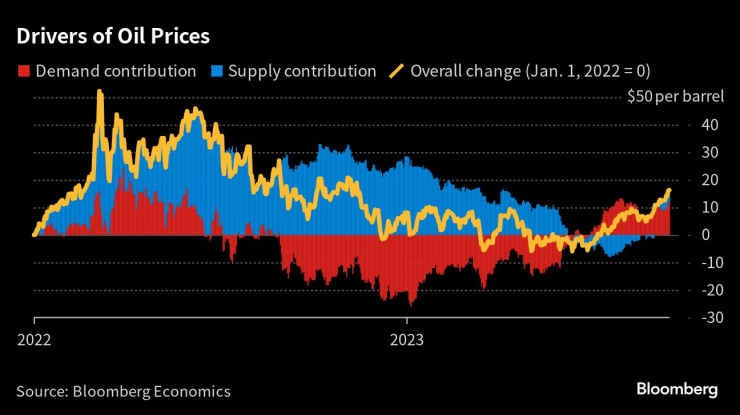

Факторите за цената на петрола

Дали скокът в цената на суровия петрол е просто временен или ще се задържи. Това е въпросът, който стои пред централните банкери, заседаващи тази седмица от Лондон до Вашингтон. Не на последно място, тъй като петролът може да действа както като стимул за потребителските цени, така и както спирачка за икономическия растеж. Тази съпоставка ще е тест за консенсуса, че рисковете от инфлация са достатъчно овладени, за да могат вече да преустановят затягането на паричната политика.

„Последният скок в цените на петрола е изключително вреден“,каза в доклад Дарио Пъркинс, икономист в GlobalData TS Lombard. “Важно е да се държат в контекст скорошните инфлационни събития. Все още не съществува опасност да отменим 12-месечния солиден напредък в дезинфлацията – дори не близо“

Суровият петрол Brent достигна 10-месечен връх от около $95 за барел, тъй като ограничаването на износа от страна на Саудитска Арабия и Русия в комбинация с подобряването на перспективите пред САЩ и Китай доведе до повишаване на цените.

За централните банкери подобни скокове на цените на стоките могат да бъдат незабавен сигнал за тревога. В нов документ, в който се разглеждат над сто инфлационни шока от 70-те години насам, служителите на Международния валутен фонд установяват, че само в около 60% от случаите растежът на потребителските цени трайно се забавя в рамките на пет години.

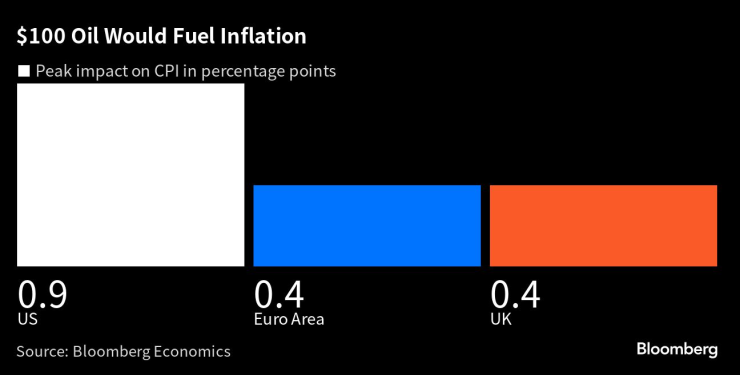

Петрол на цена от $100 ще ускори инфлацията

Ако това увеличение в крайна сметка доведе до средна цена на петрола от $100 за барел през четвъртото тримесечие, това би могло да ускори инфлацията в САЩ с до 0.9 процентни пункта, според изчисленията на Bloomberg Economics. В еврозоната и Обединеното кралство този ръст ще бъде по-близо до 0.4 процентни пункта.

„Покачването на цените на петрола ще бъде ключов фактор за всички централни банки“, тъй като инфлационните ефекти започват да се движат в „грешна“ посока, каза Брад Бехтел, глобален ръководител на валутния отдел в Jefferies LLC в Ню Йорк.

По-бързата инфлация би била голям удар за пазара на облигации, който вече залага на това, че Фед ще задържи лихвените проценти на по-високо ниво за по-дълго време, за да върне растежа на цените към целта.

Доходността по 2-годишните облигациите на САЩ се е повишила с повече от 30 базисни пункта от началото на месеца и се търгува близо до 16-годишния връх, достигнат през юли.

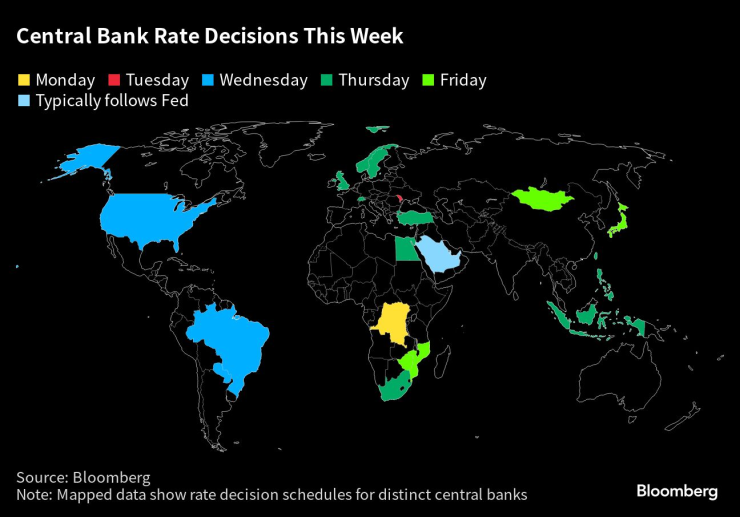

Решенията на централните банки тази седмица

Подобни опасения витаят над ключовата за световната парична политика седмица, в която Фед преустанови затягането в сряда, макар и с евентуален намек за още действия.

В четвъртък Банката на Англия, Norges Bank, шведската Riksbank и Швейцарската национална банка може да последват примера с нещо което може да се окаже последно или предпоследно увеличение на разходите по заемите и обещание да ги задържат високи.

В петък не се очаква Японската централна банка да предприеме някакви важни стъпки, но изглежда, че се подготвя комуникационната основа за евентуалното премахване на последния отрицателен лихвен процент сред големите икономики. Миналата седмица Европейската централна банка сигнализира за пауза след близко решение за повторно повишаване на лихвите – ход, който бившият главен икономист Петер Прает веднага свърза с покачването на суровия петрол.

„Потребителите и домакинствата са изключително чувствителни към цените на петрола и хранителните продукти, така че смятам, че беше правилно ЕЦБ да изпрати сигнал“ каза той пред телевизия Bloomberg след съобщението.

Инфлационните очаквания в Европа се повишават. Пазарът залага, че потребителските цени ще се повишат средно с около 2.4% през следващите три години, което е доста над целта на ЕЦБ и с на 2% от преди само два месеца.

Резервната банка на Австралия все още очаква по-широките цени да се забавят, въпреки че е малко вероятно инфлацията да се върне в целевия диапазон от 2-3% преди края на 2025 г. Икономистите се опасяват, че RBA ще трябва да подобри икономическите си прогнози, които понастоящем се основават на цена на Brent от $80 за барел, която е много по ниска от сегашната от около $95.

Риска за растежа

Рисковете са и в двете посоки. Като подчерта тази двойна опасност във вторник Bank of Spain предупреди, че през тази и следващата година инфлацията ще бъде по-бърза от очакваното заради по-скъпия суров петрол, а икономическата експанзия също ще бъде по-слаба.

Тези опасения доведоха еврото до шестмесечно дъно миналата седмица, като пазарите заложиха, че европейската икономика не може да издържи на по-високи лихви. Трейдърите вече включват в оценката си повече от две намаления с четвърт пункт през следващата година и гледат през насоките на ЕЦБ, че разходите по заемите ще останат повишени за по-дълго време.

Миналата година континентът изпадна в криза, след като беше отрязан от руския газ и еврото се срина до паритет с долара. Все още не е ясно доколко ще се справи тази година, ако цените се повишат още повече.

Перспективите за растеж също тревожат главния икономист на ОИСР Клер Ломбардели. Във вторник тя заяви, че последиците ще бъдат „свиване на бюджетите на домакинствата и на търсенето“ и че Европа ще пострада повече от САЩ поради зависимостта си от вноса на енергия.

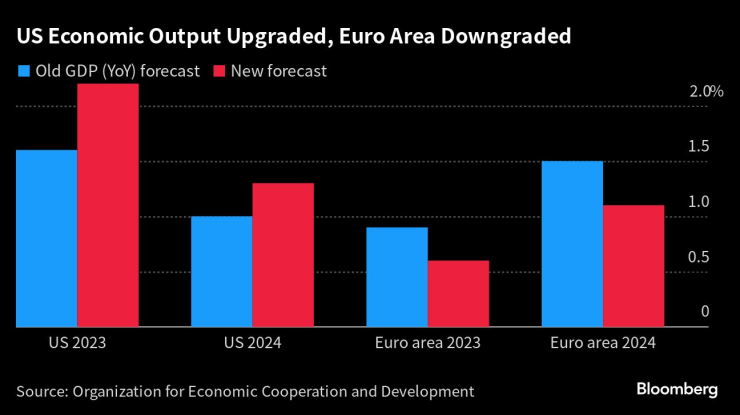

Икономиката на САЩ се подобри, а тази в еврозоната се забави

Данъците в Европа означават, че чувствителността към промяната в разхода е по-малка, отколкото в САЩ. Миналата година цената на бензина на бензиностанциите в Германия и Великобритания беше приблизително два пъти по-висока от тази в САЩ.

Служителите на Фед може да се притесняват повече от въздействието върху растежа, отколкото от инфлацията. Според Ана Уонг, главен икономист за САЩ в Bloomberg economics собствения модел на централната банки предполага, че законодателите са по склонни да реагират на високите цени на суровини с намаляване на лихвения процент, отколкото с повишаване.

„В дългосрочен план това наистина влияе по-скоро на растежа отколкото на инфлацията“, заяви пред Bloomberg Television Мая А. Бхандари, ръководител на отдел множество активи в BNP Paribas Asset Management UK.

В САЩ повишаването на цените на петрола идва в момент, когато потребителските баланси вече показват признаци на напрежение. Лихвените плащания поглъщат все по-голям дял от разполагаемите доходи, а излишните спестявания, натрупани по време на пандемията, са близо до изчерпване.

По-високите разходи за енергия вероятно ще допринесат за ограничаване на потребителските разходи, което ще даде на централната банка по-малко основания да продължи да затяга политиката. Служителите на Фед ще бъдат нащрек за всякакви признаци, че инфлационните очаквания се повишават, но досега това не се е случило.

Засега Bloomberg Economics все още не смята, че политиците ще бъдат принудени да реагират по един или друг начин.

„Стандартните модели предполагат, че политиците вероятно ще преживят подобен шок“, пишат в доклад Ана Андрад и Джейми Ръш. „Нашият основен сценарий е, че шокът все още не е достатъчно голям, за да промени перспективите за лихвените проценти.“

Централните банки имат горчивия спомен от 70-те години на миналия век – време, когато продължителите петролни шокове, предизвикани от ограничения в предлагането, доведоха до трайна инфлация в развитите икономики и до спад в растежа.

На този фон както някои политици твърдят, че ключовият въпрос за лихвените проценти сега не е колко ще се повишат, а колко дълго ще се задържат там, същият тест се отнася и за това как ще се развие евентуалния скок на цените на суровия петрол.

„Централните банки не могат да направят нищо по отношение на тези краткосрочни шокове, предизвикани от предлагането, но могат да направят нещо, за да поддържат очакванията в съответствие“, заяви в интервю Чарълс Севил, икономист във Fitch Ratings в Лондон. “Това е голяма разлика в сравнение със 70-те години на миналия век – сега имаме централни банки, които имат повече опит в довеждането на инфлацията до целта.“

Авиошоу с Александър Богоявленски

Авиошоу с Александър Богоявленски

Курортите вече са пълни за 8 декември

Курортите вече са пълни за 8 декември  Свличане на скали затвори прохода "Троян-Кърнаре"

Свличане на скали затвори прохода "Троян-Кърнаре"  Аксаково загуби и последния си мач за 2025 година

Аксаково загуби и последния си мач за 2025 година  Олимпик Варна с рекордна победа в третото ниво на българския футбол този сезон

Олимпик Варна с рекордна победа в третото ниво на българския футбол този сезон

Трафикът на кокаин в Европа се увеличава

Трафикът на кокаин в Европа се увеличава  Вулканът Килауеа изригна с фонтан от лава с височина около 370 метра ВИДЕО

Вулканът Килауеа изригна с фонтан от лава с височина около 370 метра ВИДЕО  Красиви идеи за празнична украса с малък бюджет

Красиви идеи за празнична украса с малък бюджет  Гръцкият имотен пазар губи инерция: чуждите инвестиции рязко спадат

Гръцкият имотен пазар губи инерция: чуждите инвестиции рязко спадат

Милан ли го чака? Рамос скъса с мексиканския Монтерей

Милан ли го чака? Рамос скъса с мексиканския Монтерей  ЦСКА може да извлече ползи от боя от Черно море

ЦСКА може да извлече ползи от боя от Черно море  Лука Дончич стана баща за втори път, отново на момиче

Лука Дончич стана баща за втори път, отново на момиче  И Радо Янков отпадна на осминафиналите в Милин

И Радо Янков отпадна на осминафиналите в Милин

Kia показа дизайна на бъдещето си

Kia показа дизайна на бъдещето си  Toyota се завръща във Ф1

Toyota се завръща във Ф1  BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR